Perfeito seu raciocínio, @munniz… Eu só acrescentaria algumas observações.

PSSA3 vende no mercado de varejo, onde a marca e a reputação da empresa são tão importantes quanto o preço cobrado pelo prêmio do seguro. Note-se que algumas pessoas topam pagar um preço adicional pela marca “Porto Seguro”, “Bradesco Seguros” ou “Sul América”, etc…

O mercado de resseguros é bem diferente. Praticamente um mercado B2B. Não consigo imaginar uma empresa contratando um resseguro do IRB pela reputação. (Aliás, a reputação não anda essas coisas) O IRB terá que apresentar valor mais atrativo que toda a concorrência estrangeira e uma reserva técnica mais robusta. Quanto a isso, note-se que as margens do mercado mundial de resseguro são muito baixas. Não sou especialista, mas arriscaria dizer que a sinistralidade e a imprevisibilidade do nosso país devem pressionar ainda mais as margens neste setor.

Ainda pesam contra o IRB, o fim da limitação de operações de resseguros entre empresas do mesmo conglomerado e a extinção de contratação mínima obrigatória com resseguradoras locais.

Dito tudo isso, eu acho importante a comparação com o segmento de seguro no varejo, mas acho que o buraco é mais embaixo.

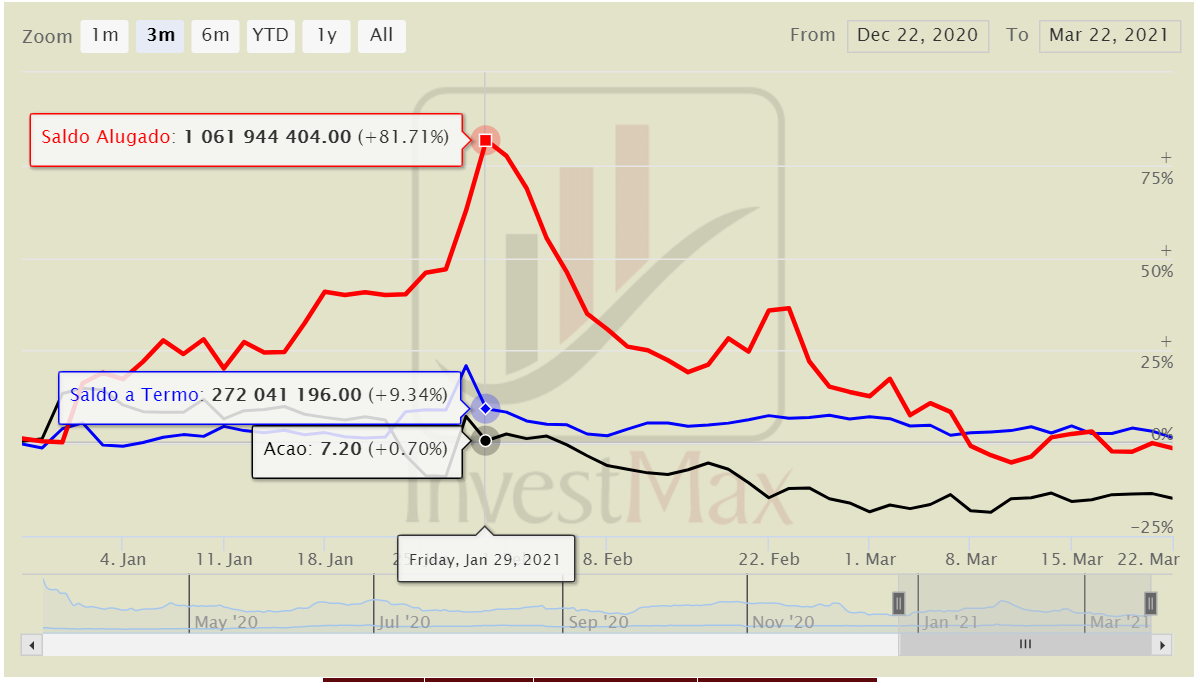

Achei interessante a valuation e imagino valores semelhantes.