Bancão além de se prefinir contra os caloteiros quer provisionar uma reservinha para fugir dos argentinos abrasileirados do PT, PSOL e PDT que acham que banco paga pouco imposto (vai e olha no lucro liquido, o estado leva mais que o banco)…

8 curtidas

Alguém saberia explicar didaticamente a um leigo a razão de a cotação de ITUB3 e BBDC3 ter caído tanto??

Em épocas assim muitos fundos, bancos e corretoras começam a operar vendido (alugar ações, vender, recomprar mais barato e devolver), pois assim conseguem fazer mais dinheiro. Portanto, ocorre uma forca vendedora (muitos vendedores). Faz parte do jogo.

Quando é uma crise sistêmica é comum o mercado todo desabar. Já quando é específico (uma empresa ou setor), então é um problema local.

4 curtidas

Os PL q estao tentando votar deve ta pesando tb… acho q sao 3 no total, um de aumentar o imposto dos bancos periodo de pandemia, nao sujar os nomes de inadiplentes e teto nos juros…

3 curtidas

2 curtidas

Santander está com a matriz precisando de $… aqui está normal.

Foram limitados a pagar dividendos mínimos… a solução é apresentar lucros altos para pagar o máximo possível.

Itaú e Bradesco foram obrigados a injetar dinheiro no mercado… como resposta provisionar e reduzem o lucro para não precisarem emprestar tanto $.

Estrategicamente prefiro a decisão de Bradesco é Itaú… o movimento do Santander é a favor do controlador… Não do Banco aqui no BR.

O Banrisul provisionou pouco pq tem carteira conservadora e também há interesse do controlador em dividendos.

9 curtidas

Cada balanço tem o DNA do desejo do controlador. É preciso normalizar tudo p comparar rs.

1 curtida

Gestão consciente, rs.

1 curtida

Se não fosse o pdd, quanto seria o lucro?

1 curtida

Margem financeira caiu 3,7% não é ruim, mas também não é muito bom, para comparação com o Bradesco, a margem financeira do Bradesco subiu 15,3%.

Não tenha duvidas que Itau é um excelente banco, mas o Bradesco tb é muito bom, e acho está mais barato. Tenho os 2, mas Bradesco é o ativo de maior peso em minha carteira

6 curtidas

Tem uma doação Bilionária para combater o coronavírus aí no meio q impactou o resultado.

3 curtidas

Mas ela sai da conta do recorrente…

1 curtida

PDD de R$ 7,6 bilhões, o “normal” seria algo próximo dos 5 bi.

2 curtidas

Empresa ITUB3

Cotação atual R$ 25,20

Preço alvo pelo PSBe está em R$ 50,65 com potencial de valorização de 101%.

Pelo FCD, utilizando uma taxa de crescimento de 8% (deve se recuperar mais rápido que Bradesco e Santander, usei 5% para estes) ao ano para os próximos 5 anos, com 8% de taxa de desconto, chego a um valor de R$ 58,93 (potencial de valorização de 134%).

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um “crescimento” anual de -3% para os próximos 5 anos.

| P/L | P/VP | ROE |

|---|---|---|

| 10,95 | 1,79 | 16,38% |

OBS: usei o lucro líquido recorrente.

11 curtidas

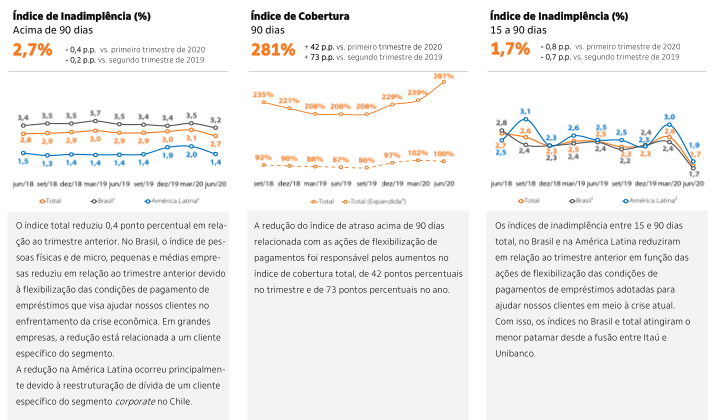

O que eu mais gostei é que a inadimplência não está subindo que nem parecia no índice de 15 a 90 dias do 1 tri…

2 curtidas

A vaca tá engordando às escondidas, ano que vem teremos muito leite em forma de proventos. ![]()

9 curtidas