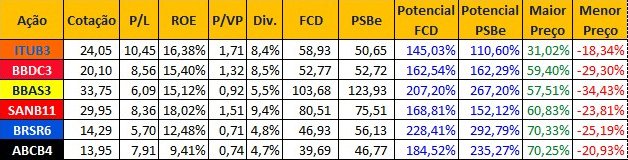

Segue abaixo comparativo que fiz sobre os principais bancos:

No FCD usei 5% como taxa de crescimento para todos os Bancos (menos Itaú que usei 8%) e 8% de taxa de desconto para os privados e 9% para os públicos.

Usei Lucro Líquido Recorrente e/ou Ajustado sempre que possível.

Usei informações direto das Demonstrações Financeiras/Contábeis dos Bancos, buscando usar o Patrimônio Líquido Consolidado.

Maior Preço = quanto ganharia caso a ação voltasse para a máxima do ano.

Menor Preço = quanto perderia caso a ação voltasse para a mínima do ano.

Minha opinião sobre os Bancos é que existem justificativas pra investir em qualquer um destes 6:

SANB11: o mais descontado dos privados grandes, maior dividend yield, melhor ROE, histórico recente de crescimento;

BBDC3: quase tão descontado quanto o SANB11 (isto porque usei lucro líquido recorrente), excelente dividend yield, mais exposto a seguridade o que é bom pra diversificação e parece mais barato que seu maior concorrente o Itaú;

BBAS3: o mais descontado dos grandes bancos, carteira mais conservadora;

BRSR6: o mais descontado de todos, foco regional;

ABCB4: o mais descontado dos privados, foco em determinado segmento;

ITUB3: parece o menos descontado mas tem histórico de melhor ROE do setor (atualmente só perde pro SANB11), excelente histórico de eficiência e excelente dividend yield.

Seguem as informações que postei em cada tópico:

https://forum.penserico.com/t/itub3-itau/1118/180

https://forum.penserico.com/t/bbdc3-bradesco/193/182

https://forum.penserico.com/t/sanb11-santander/530/22