Inveja? Eu não invisto em empresa que faz malabarismo e mágica em contabilidade.

Aliás, minha carteira este ano rendeu aproximadamente 70%.

Inveja? Eu não invisto em empresa que faz malabarismo e mágica em contabilidade.

Aliás, minha carteira este ano rendeu aproximadamente 70%.

Sigo comprado com 2/3 da posição inicial. PM na casa dos 2,3x. Nada a reclamar.

@cadu ,

Lembro que você tinha bastante ressalvas com a JHSF, principalmente com algumas linhas do balanço. Poderia discorrer um pouco mais sobre isso, por favor? O que você considera como pontos negativos e riscos?

Já agradeço aqui a resposta!

Aqui explico bem o cuidado que tem de ter ao analisar os múltiplos da empresa: JHSF3 - JHSF Participacoes - #31 por cadu

A empresa reavalia o valor dos seus ativos todo trimestre, e a cada evolução no valor deste reporta adicionando este montante como lucro.

Valeu mesmo, @cadu !!

Eu não estava achando. Obrigado!

fala do VSG? significa a valorização dos seus imoveis, tem que se lembrar que é exatamente isto que a empresa faz, compra, constroe e vende. então os terrenos fazem parte do negocio. A vantagem da JHSF3 perante os pares é que ela ja tem os terrenos, diferente de seus pares que precisam comprar pra construir.

Eu sei o que é, e a questão é exatamente esta, saber o que é a coisa, e o que pode dar errado aí. Jhsf mudou seu perfil, de uma construtora, que erguia e vendia, para uma administradora. Se o método de avaliação dos imóveis estiver sendo inflado, ou se o mercado virar, estes valores vão pra cucuia. Ou seja, são mais ou menos sólidos como vento.

eu entendo que sao ciclos cadu, o mercado está precificando o crescimento e nao os lucros. quando os lucros vierem e se vierem, estará na hora de vender. Lembrando que o crescimento do brasil terá que passar obrigatoriamente pela construção civil.

O que acham?

Não acompanhei essa novela, mas acho a JHSF uma empresa, no mínimo,“opaca” e que atirou para todos os lados no seu segmento de atuação, é shopping, aeroporto, restaurante, hotel, clube de campo, prédio residencial…em vez de focar no negócio de melhor know-how e incrementar as margens. Dito isto, qualquer assunto fora da rotina de uma empresa séria não me surpreende, pois a governança já é comprometida.

É um problema relativo somente a duas unidades no Rio de Janeiro. Me parece que o impacto é irrelevante em termos reais. Só ruído.

Sigo comprado e tranquilo (e bastante contente com os 500% em pouco mais de um ano)

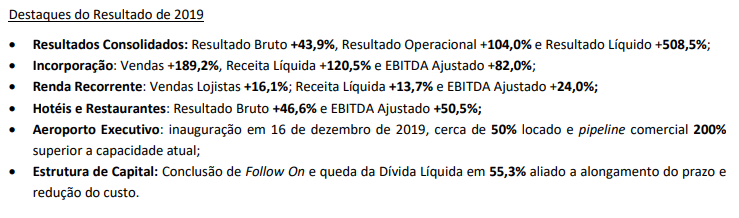

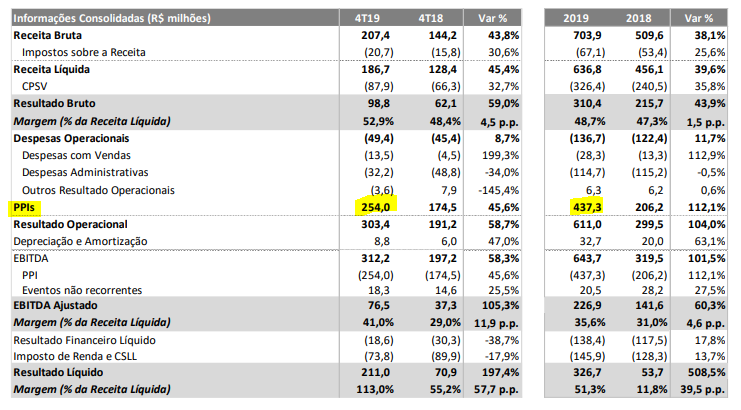

Viram o resultado? O que acharam?

Gostei muito

O resultado está evoluindo, porém o LL continua sendo mera obra de ficção.

Com o PPI dando um resultado de 245M no 4T 19, gerando um LL de 211M, já mostra que sem este a empresa ainda estaria no prejuízo…

Pior que vai ser Lua amanha, ninguém dá bola para isso. Não acompanhei a questão envolvendo IRB, mas isso não seria ± a mesma coisa? Pior é ver youtuber relevante comprando JHSF, fazendo vídeo da empresa e sequer mencionar esse detalhe na mídia. Se a empresa continuar sem gerar caixa vai fazer um segundo follow-on para cumprir o prometido dos investimentos para os próximos exercícios.

Não sei, não analisei IRB, ainda acho ela cara. Mas pelo que li por alto parece que deram uma inflada em algo deste tipo lá sim.

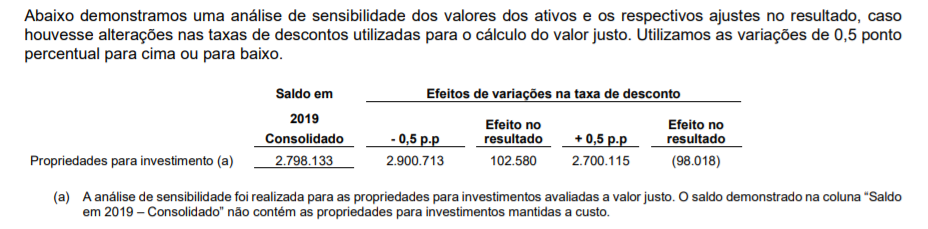

Pelo que eu entendi tem que sair da JHSF antes que a taxa de juros aumente kkkk. Um aumento de 0.5% na taxa de desconto utilizada para o cálculo do valor justo das propriedades para investimento (que está sendo responsável pelos crescentes resultados da empresa) causaria um impacto negativo de quase 100 milhões no resultado. Seria interessante um membro aqui do fórum que manja mais de contabilidade dar uma olhada nessa seção 9 das NEs para ver se eu não falei merda hahaha.

Esqueçam o PPI e o LL e dêem uma olhada na evolução das outras linhas

Foi o que disse, está evoluindo.

Mas não dá pra ignorar algo que gerou aí praticamente 100% do lucro líquido reportado.

No ramo de atuação da empresa, acho relativamente normal a reavaliação dos imóveis pra ajustar o valor patrimonial. Veja… a empresa compra um terreno e constrói um aeroporto em cima dele… será que deveria continuar contabilizando aquele terreno como se não houvesse construído nada? (É só um exemplo). O problema seria o superdimensionamento dessa reavaliação, mas não vi nenhum analista apontar falhas desse tipo.

Outra coisa é o IRB, que atua em um ramo totalmente distinto, e não teria qualquer justificativa pra reavaliações desse tipo.