Ninguém disse que era algo escondido.

Não é só isso, a maior parte é de reconhecimento de valorização das propriedades.

Ninguém disse que era algo escondido.

Não é só isso, a maior parte é de reconhecimento de valorização das propriedades.

Tem gente que prefere um passarinho na mão. A JHSF prefere dois voando.

Os caras tão expandindo. O único jeito de fazer isso é tomando risco.

Eles tem uma vantagem competitiva gigantesca que são os terrenos, alguns comprados em 2007 por uma ninharia (caso do espaço do aeroporto recém alugado, retorno de 24% a.a).

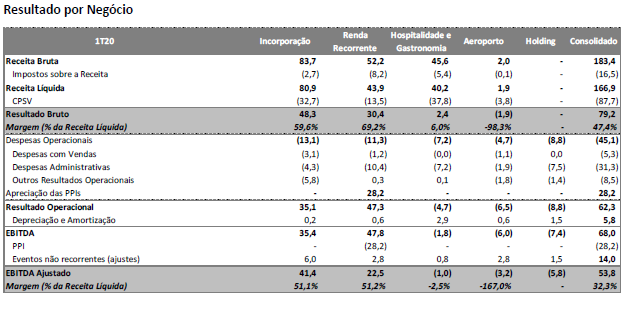

Se livraram um pouco do peso dos shoppings com margens baixas, fizeram caixa, quitaram dívidas e foram pra áreas mais rentáveis tipo incorporação, iniciaram um ecommerce que está perto do breakeven, empreenderam com o aeroporto…

Tão fazendo o que precisa, a administração me parece ótima.

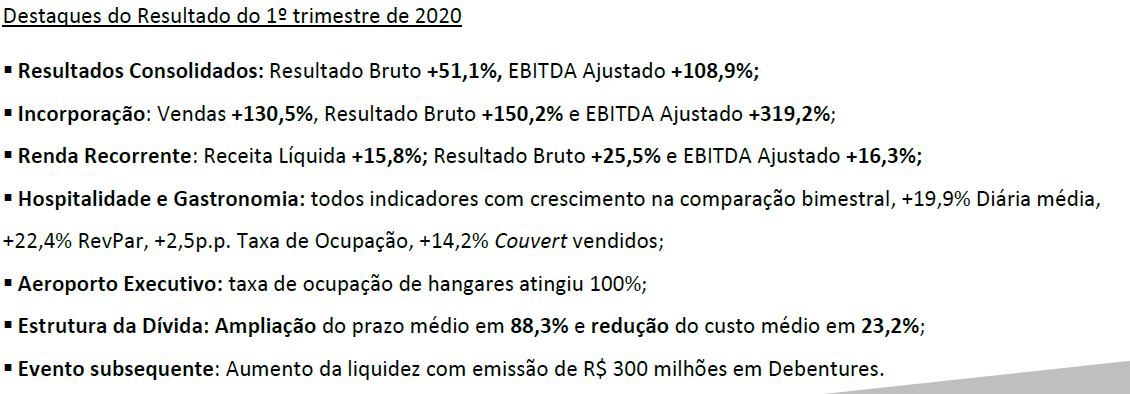

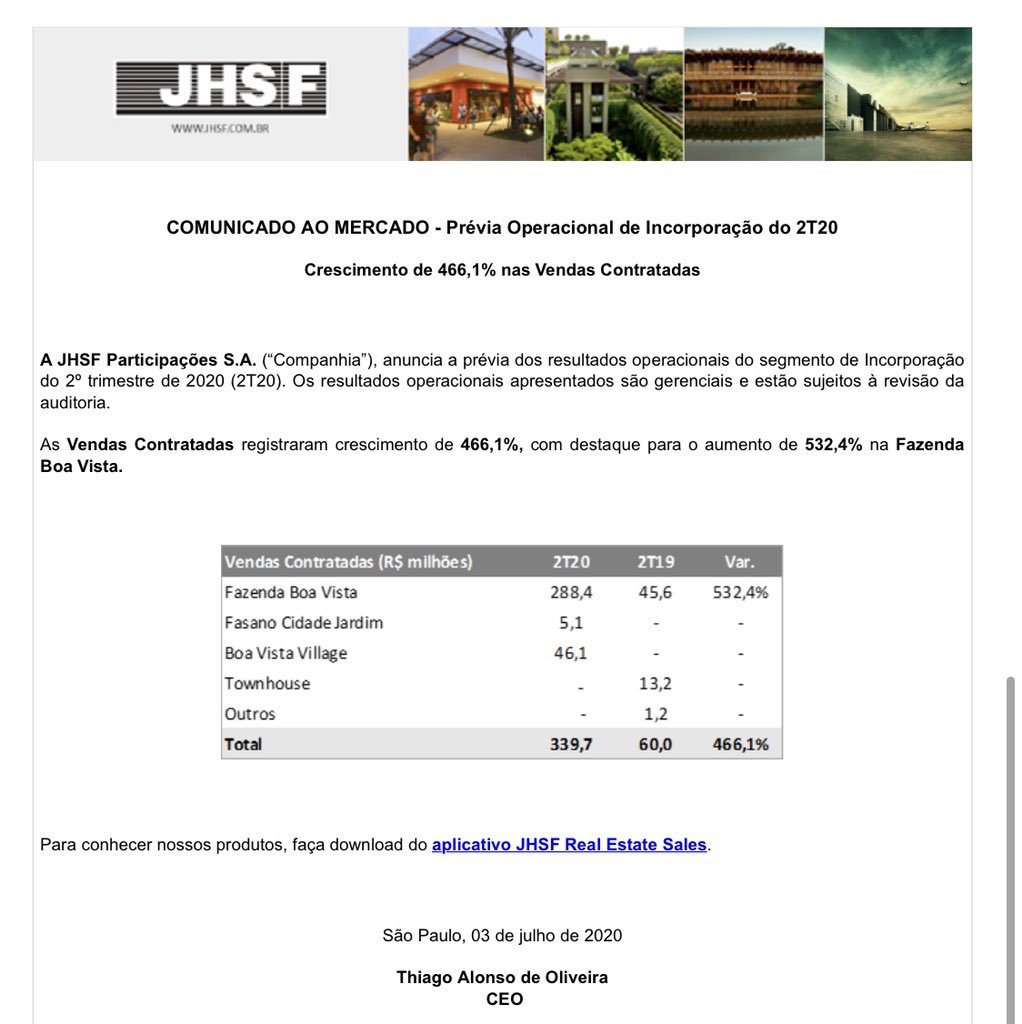

COMUNICADO AO MERCADO

Prévia Operacional de Incorporação do 1T20

Crescimento de 130,5% nas Vendas Contratadas

A JHSF Participações S.A. (“Companhia”) , anuncia a prévia dos resultados operacionais do segmento de Incorporação do 1º trimestre de 2020 (1T20). Os resultados operacionais apresentados são gerenciais e estão sujeitos à revisão da auditoria.

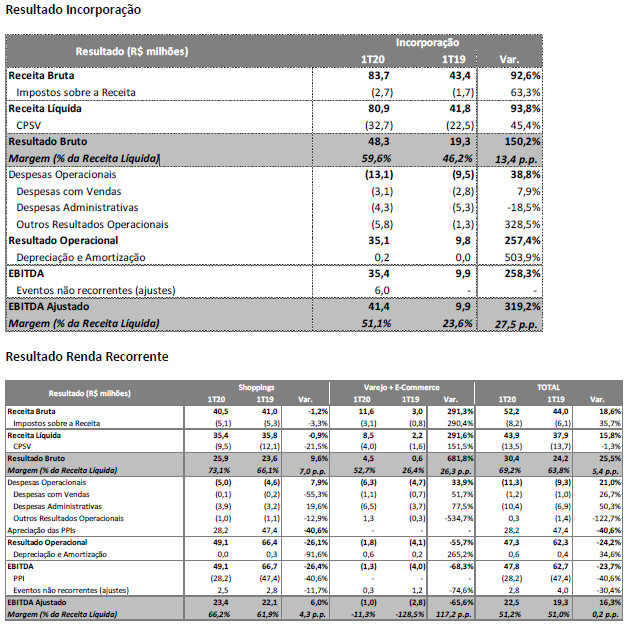

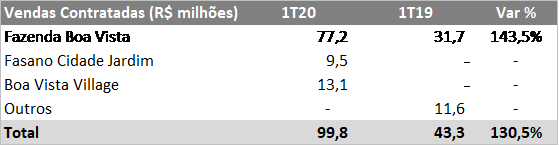

As Vendas Contratadas registraram crescimento de 130,5% , com destaque para o aumento de 143,5% na Fazenda Boa Vista . Os últimos dois lançamentos da Companhia, Fasano Cidade Jardim , lançado em setembro de 2019, e Boa Vista Village , em fase de pré-lançamento, apresentaram vendas de R$ 9,5 milhões e R$13,1 milhões.

Para ler o documento completo, clique aqui.

São Paulo, 22 de abril de 2020.

Quero ver o balanço remarcar para baixo os “lucros” da reavaliação dos imóveis depois que o juro futuro subiu 100/150 bps.

Se bobear, vão reavaliar para cima. Vai vendo…

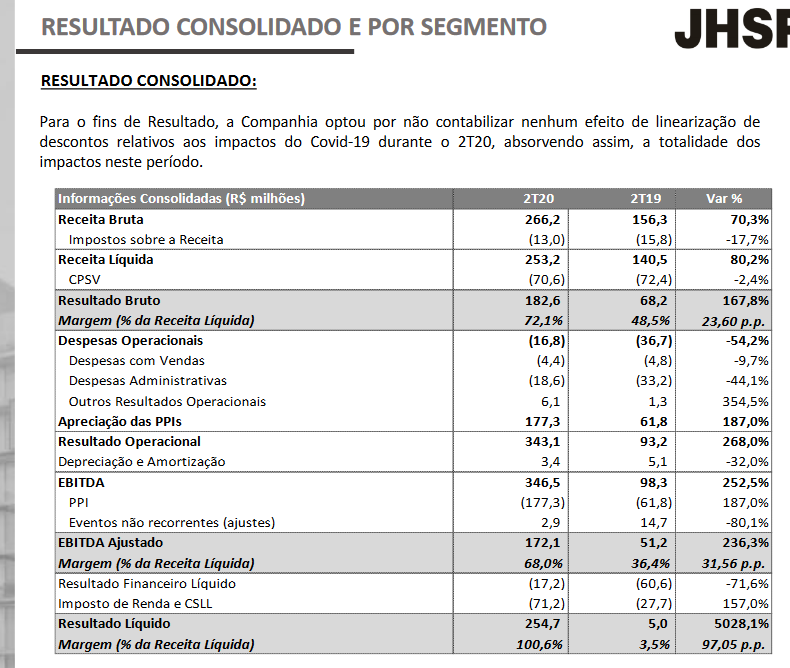

Não vai ter como. O PPI vai desabar, e por consequencia irá reportar um prejuízo gigantesco. Não sei se já vão jogar uma parte disso no 1T, mas certamento no 2T virá.

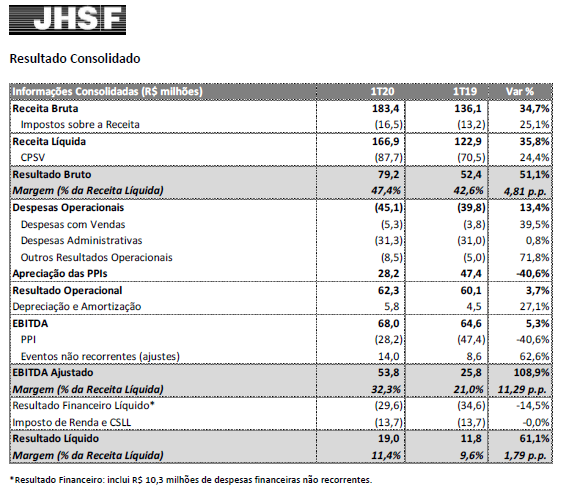

Reduziram em -40% o PPI, mas mesmo assim a empresa reportou um resultado superior ao 1T 20. Isso demonstra que, embora o lucro ainda seja fumaça, pois sem o PPI o resultado ainda seria de prejuízo, a parte operacional da empresa tem evoluído positivamente, com um bom aumento da receita.

Bom resultado.

Estou com pm de 3,55 nela. Vou participar dessa ilusão!!! Kkkkkkkkkk

Tipo Vampeta; eles fingem que me pagam e eu vou fingir que jogo !!!

Vampeta, grande filosofo. kkkkkk

Continua sem gerar caixa pelo jeito…Segundo follow-on em menos de um ano, pessoal não gosta de ser assaltado, mas cada operação dessa é uma faca no pescoço do minoritário: passa o dinheiro ou será diluído. OGX mode on.

R$177 milhões só de reavaliação de lotes, porque essa empresa ainda constrói alguma coisa e capta dinheiro de acionista ainda? É só comprar terreno, melhor que ouro.

Ilusions…

Tem uma galera fazendo um marketing forte dela no Twitter…e tem um monte de gente acreditando na fábula do lucro fantasma…

Vendi na abertura em 8,60 e já recomprei em 8,25. Toca o barco …

Repito a pergunta de alguns meses atrás, SE um dia venderem os terrenos pelo preço que estão contabilizando, vão reportar 0 de receita e de lucro? Se venderem abaixo, vão contabilizar como despesa e prejuízo? O que falariam se a Taesa trouxesse a valor presente todos os contratos de transmissão e reportasse um mega lucro? Não consigo acreditar que esse tipo de falácia pode pegar tanta gente, e os analistas vão atrás porque não podem deixar de ter um foguetinho em carteira para dizerem que recomendaram “quando estava lá atrás”.