o que tem de investidor de twitter não é brincadeira…

1 curtida

Eu não entendi o porque foi ruim o resultado. Esse PPI é uma avaliação dos ativos deles no futuro trazendo para valores atuais?

avaliação de quanto os terrenos adquiridos investimentos deles se valorizaram…

o problema é que a algum bom tempo o lucro deles que vinha aumentando vinha sempre do aumento dessa linha… óbvio que é bom pra empresa que o terreno que ela compra se valorize, mas sempre fica a dúvida se está se valorizando tudo isso mesmo, se eles vão conseguir vender por esse valor maior, etc…

e esse lucro é o famoso “não tem efeito caixa”, pelo menos não até ela vender o terreno ou construir nele… não vi os resultados desse ano, mas até o de 2019 mesmo ela tendo lucro todo ano, o caixa operacional ainda era negativo… ou seja, a empresa precisava captar dinheiro pra se manter operando.

4 curtidas

Muito próximo desse raciocínio, eles compram um terreno quando a SELIC era 10%, a SELIC cai e eles mesmos reavaliam o valor do terreno para cima com base nessa nova taxa de juros. Continuam com o terreno e jogam essa “valorização” no balanço como lucro, só que o terreno não foi vendido.

@rolissols por esse motivo a cada 6 meses tão passando o boné e fazendo follow-on

Pelo menos nesse resultado a empresa apresentou algum lucro desconsiderando o PPI, vamos ver no anual porque até 2019 ainda dava prejuízo.

9 curtidas

O PPI é a reavaliação das propriedades para investimento (aquelas que não serão vendidas).

No caso da JHSF, como ela não é somente uma construtora clássica, que simplesmente constrói e vende imoveis, o PPI representa a reavaliação dos imóveis construídos e destinados para aluguel (imóveis para venda não entram em PPI, ao contrário do que dizem alguns).

Por exemplo, ela comprou a área para a construção do aeroporto executivo e o Catarina Fashion. Conforme o projeto foi sendo desenvolvido, ela fez a reavaliação do valor justo (o terreno deixou de ser um terreno e passou a ser um aeroporto com Shopping), que vai ser explorado com aluguéis ao longo do tempo.

Gosto da empresa e venho investindo nela desde quando custava R$ 1,00 por ação. Desde aquela época já reclamavam do PPI (muitas vezes sem entender de onde ele vem).

13 curtidas

https://twitter.com/renoirvieira/status/1295899768674295814?s=19

@cadu

@guipasqual

@rolissosls

Ia ter que colocar muito @ kkkkkk

Excelente a thread, e já haviam.comentado aqui sobre o controlador receber uma grana.

Continuo fazendo trade, ainda mais que está lotado de pessoa física. E nada mais…

3 curtidas

https://twitter.com/FabioJBacha/status/1295926870203080705?s=19

Ele defende muito no Twitter, até entendo e acho que a empresa pode( uns 15/20 anos) alcançar este patamar que tanto vislumbram .

Mas não confio nela !

3 curtidas

Como já falaram, é só olhar para o gráfico e ver que desde o IPO a empresa não gerou valor para o acionista. E nunca vi ninguém falando de turn around, a empresa opera do mesmíssimo jeito desde aquela época.

1 curtida

Eu já venho ressaltando nos últimos tri que apesar de boa parte do LL vir do PPI, a empresa vem apresentando um bom crescimento e melhora nos números.

6 curtidas

Por isso que falo, cada vez mais temos que cuidar as empresas que investimos e colocamos nosso dinheiro. É isso que melhora a governança e não novo mercado ou selinho do não sei o que…

Fico imaginando se nesse follow on neste ano , ja não fizeram a mesma coisa

1 curtida

Tiago Reis, da Suno, começou a bater na ação no Instagram hoje também.

1 curtida

Essa questão da compra de terreno do controlador realmente preocupa. Espero que seja tudo esclarecido e não se torne algo recorrente.

A Helo Cruz disse ontem que as transações pelo controlador sem autorização do conselho são comuns e não a preocupam. Frisou ainda que não há nada de ilegal. É impressionante como as pessoas que estão compradas são totalmente parciais. Vi cada justificativa no twitter que dá vontade de chorar. Muito amadorismo.

5 curtidas

O Tiago Reis novamente falou de JHSF sem dar nomes aos bois nesse final de semana. Falou de empresa comprando terreno a R$10 e porque simplesmente pretende construir um shopping e vender o mesmo a R$100 pode lançar na contabilidade a R$100 mesmo que não tenham cravado uma pá no local sequer, que a legislação permite. Isso ainda vai dar pano para manga.

Ouvi em algum lugar falando que o familiar milionário reduziu sua posição na empresa mediante essa questão, depois de fazer videozinho jogando golfe e tudo. Se procurarem nos comentários de tal vídeo em meio aos torcedores tem um meu falando da irresponsabilidade de “recomendar” empresa de contabilidade criativa (nem sequer mencionou a questão do PPI nos vídeos).

4 curtidas

Como destacado pelo @cadu, de toda forma, fato é que excluindo as PPIs, o lucro líquido teria crescido de um prejuízo de R$ 33,8 milhões no 2T2019 para lucro de R$ 113,7 milhões no 2T2020. A empresa vem apresentando melhora nos resultados e uma alta de 436% não se pode ignorar.

Chama a atenção, ainda, a excelente margem bruta. Maior parte vem das vendas da Fazenda Boa Vista, cujo terreno foi adquiro muitos anos atrás e que está bombando de vendas.

Estou comprado há mais de 2 anos. Já me desfiz de 1/3 para ajuste da posição mas, por ora, sigo mantendo o restante.

8 curtidas

Também continuo comprado. Identifico como um das melhores oportunidades da bolsa para LP.

Acho interessante o pessoal que acha que a empresa é um absurdo, que está supervalorizada, que uma bomba da contabilidade vai estourar, mas não entra vendido.

Se você identifica uma grande oportunidade dessas, tem que entrar vendido.

Mas sobre a questão do terreno… ainda que seja comum, que seja aceito, que seja legal, etc., não é visto com bons olhos por ninguém, ou seja, deveria ser evitado.

2 curtidas

E esse post?

Um questionamento que estou surpreso que ninguém tenha feito:

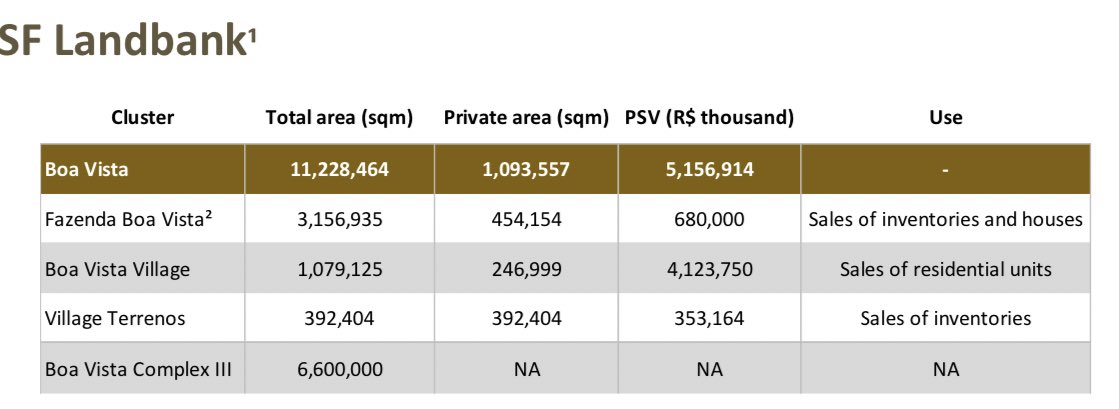

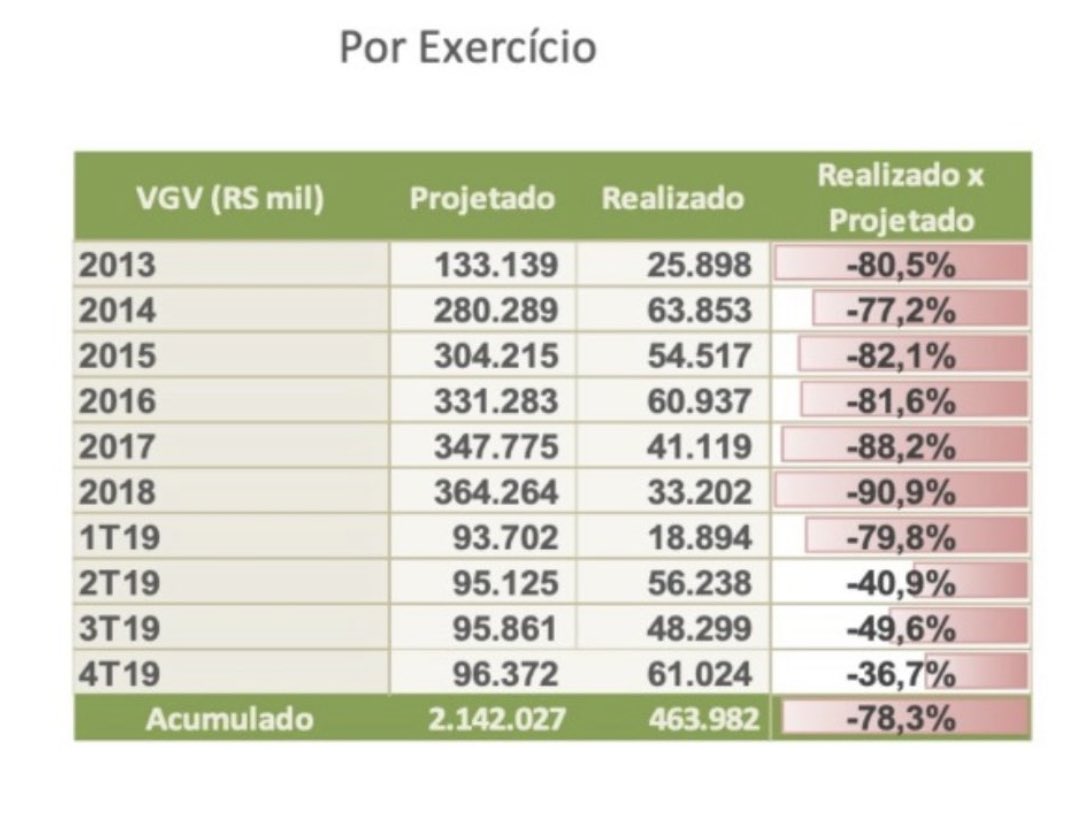

Se as vendas da Fazenda Boa Vista do RBBV11 foram de cerca de R$400 milhões em 7 anos. Quanto tempo os R$5 bilhões pertencentes a JSHF vão demorar para serem vendidos?

Alguém aqui é bom de regra de 3?

RBBV11

Rapaz… quando o mercado perceber isso e fizer uma regra de 3, isso vai cair como uma bomba e derrubar as cotações! ![]() Desculpe a brincadeira

Desculpe a brincadeira

Agora falando sério… acredito que com a pandemia, o deslocamento de pessoas para o trabalho em home office será enorme, principalmente no segmento de alta/altíssima renda, que é o foco da JHSF. Isso tende a refletir muito bem nas vendas do Fazenda Boa Vista, porque as pessoas de alta renda estão se mudando de locais centrais para locais mais afastados, mas com melhor qualidade de vida.

Tem uma matéria muito interessante do Brazil Journal sobre Nova York, que se aplicaria, guardadas as proporções, a São Paulo: “NYC is dead forever. Here’s why” - Brazil Journal

Houve um enorme incremento nas vendas do Boa Vista já agora em 2020 e acredito que esse aquecimento de demanda vai permanecer.

Enxergo até como positivo que o operacional da empresa tenha tido uma melhora substancial apesar do Fazenda Boa Vista não ter vendido tanto em 2019.

Hoje a noite vai ter uma live com o Daniel Nigri falando sobre a JHSF:

Só acho que ele vai passar o pano geral, falava toda hora que recomendou a ação lá atrás (ele recomenda todos os foguetinhos, já repararam? Não necessariamente antes de foguetar). Muito me surpreenderia ele ter uma opinião isenta sobre a fábula contábil e a caixinha do majoritário.

4 curtidas