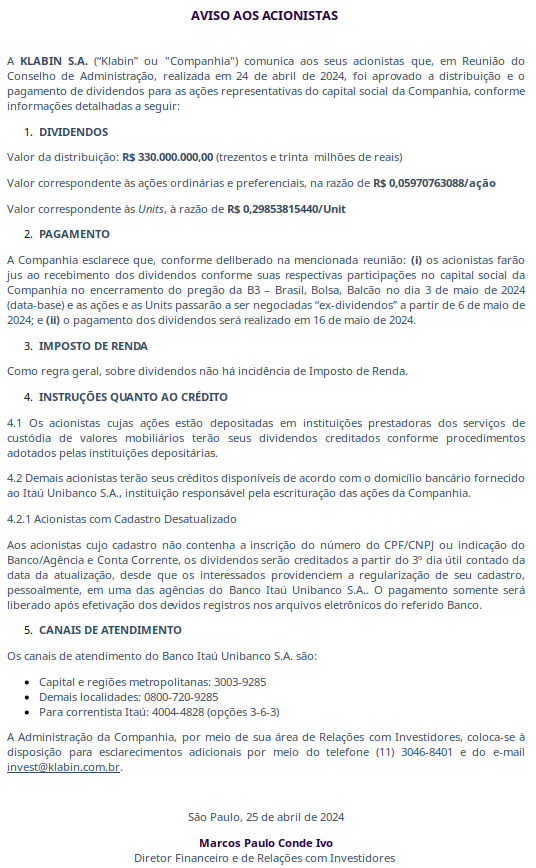

AVISO AOS ACIONISTAS

A KLABIN S.A. (“Klabin” ou “Companhia”) comunica aos seus acionistas que, em Reunião do Conselho de Administração, realizada em 29 de julho de 2024, foi aprovada a distribuição e o pagamento de dividendos para as ações representativas do capital social da Companhia, conforme informações detalhadas a seguir:

- DIVIDENDOS

Valor da distribuição: R$ 410.000.000,00 (quatrocentos e dez milhões de reais)

Valor correspondente às ações ordinárias e preferenciais, na razão de R$ 0,06743909593/ação

Valor correspondente às Units, à razão de R$ 0,33719547965/Unit

- PAGAMENTO

A Companhia esclarece que, conforme deliberado na mencionada reunião: (i) os acionistas farão jus ao recebimento dos dividendos conforme suas respectivas participações no capital social da Companhia no encerramento do pregão da B3 – Brasil, Bolsa, Balcão no dia 5 de agosto de 2024 (data-base) e as ações e as Units passarão a ser negociadas “ex-dividendos” a partir de 6 de agosto de 2024; e (ii) o pagamento dos dividendos será realizado em 15 de agosto de 2024.

- IMPOSTO DE RENDA

Como regra geral, sobre dividendos não há incidência de Imposto de Renda.

- INSTRUÇÕES QUANTO AO CRÉDITO

4.1 Os acionistas cujas ações estão depositadas em instituições prestadoras dos serviços de custódia de valores mobiliários terão seus dividendos creditados conforme procedimentos adotados pelas instituições depositárias.

4.2 Demais acionistas terão seus créditos disponíveis de acordo com o domicílio bancário fornecido ao Itaú Unibanco S.A., instituição responsável pela escrituração das ações da Companhia.

4.2.1 Acionistas com Cadastro Desatualizado

Aos acionistas cujo cadastro não contenha a inscrição do número do CPF/CNPJ ou indicação do Banco/Agência e Conta Corrente, os dividendos serão creditados a partir do 3º dia útil contado da data da atualização, desde que os interessados providenciem a regularização de seu cadastro, pessoalmente, em uma das agências do Banco Itaú Unibanco S.A. O pagamento somente será liberado após efetivação dos devidos registros nos arquivos eletrônicos do referido Banco.

- CANAIS DE ATENDIMENTO

Os canais de atendimento do Banco Itaú Unibanco S.A. são:

- Capital e regiões metropolitanas: 3003-9285

- Demais localidades: 0800-720-9285

- Para correntista Itaú: 4004-4828 (opções 3-6-3)

A Administração da Companhia, por meio de sua área de Relações com Investidores, coloca-se à disposição para esclarecimentos adicionais por meio do telefone (11) 3046-8401 e do e-mail [email protected].

São Paulo, 30 de julho de 2024

Marcos Paulo Conde Ivo

Diretor Financeiro e de Relações com Investidores

No 3T24 eles fecharam com lucro de R$ 729 mi, e agora em fevereiro receberam um aporte de R$ 800 mi da TIMO pro Projeto Plateau. Parece que estão bem capitalizados, será que vem mais crescimento por aí? Como vocês estão vendo o papel agora?