Comprando KLBN4 abaixo dos R$ 2,90…

R$ 2,90 né? rs

1 curtida

Muito obrigado !.. Corrigido… ![]()

Empresa ótima. Porém, irá se endividar demais com o Puma 2. Além disso, queda dos preços de seus produtos e do dolar. Acho que vale aguardar para comprar mais barato. Pelo custo de oportunidade, o mercado oferece opções melhores no momento.

Quais considera melhor no momento?

1 curtida

Se estiver buscando uma exportadora como a Klabin, vejo um melhor momento para tupy3 e leve3. Um pouco atrás, fesa4.

Porém, acho um bom momento para estar posicionado em empresas que poderão surfar mais com o crescimento interno. Uma que gosto é a vulc3 e tris3 (Acho bem seguras). Se quiser arriscar mais, tecn3 (Bem arriscada, mas em um ótimo ponto de entrada).

Pessoal, tenho visto muito se falar da Klabin para um alocação de carteira previdenciária. Principalmente pelo Luiz Barsi, porém não consigo entender o real motivo, o ativo tem um baixo DY.

Vocês saberiam me explicar o porquê disso? Comentam muito do caixa livre da empresa, mas pelas análises que faço não entendo como uma boa alocação.

Klabin é uma empresa cíclica. No momento, a celulose está em baixa, preços baratos. Por este motivo, a Klabin gera menos caixa e também está em preços nas mínimas históricas.

Quando a celulose sobe, tudo inverte e a ação fica cara. Os ciclos são longos, de vários anos.

Talvez por isso o Barsi fale nesta ação para aposentadoria. Eu discordo. Ações cíclicas você tem que comprar na baixa e vender na alta. Repetir isso algumas vezes na vida, ao invés de buy and hold.

7 curtidas

Ser uma empresa antiga e ser conservadora neste caso são duas coisas diferentes, investir em Klabin vai ser conviver com a dívida. Mas eles têm pago bons dividendos, está numa base de 6% mais ou menos levando em consideração 2018 para cá.

3 curtidas

Se ela paga bons dividendos com uma dívida alta ja é sinal de má gestão, pois poderia estar usando esse dinheiro para reduzir a dívida. Receber dividendos de uma empresa é bom e interessante quando ela é redondinha, caso contrário a empresa está cavando a própria cova.

1 curtida

a divida ja foi muito maior, atualmente é totalmente comportada dentro da geração de caixa da empresa, o atual nivel de divida da empresa não me preocupa em nada !

2 curtidas

Discordo dessa afirmação.

. Ela usa a dívida, principalmente com os juros baixos, a seu favor. É mais barato pagar os juros de uma dívida controlada e de longo prazo do que não investir.

A Klabin também é uma empresa muito menos cíclica e sujeita à variação da celulose do que a Suzano. Ela tem uma cadeia integrada e produz produtos finais de maior valor agregado.

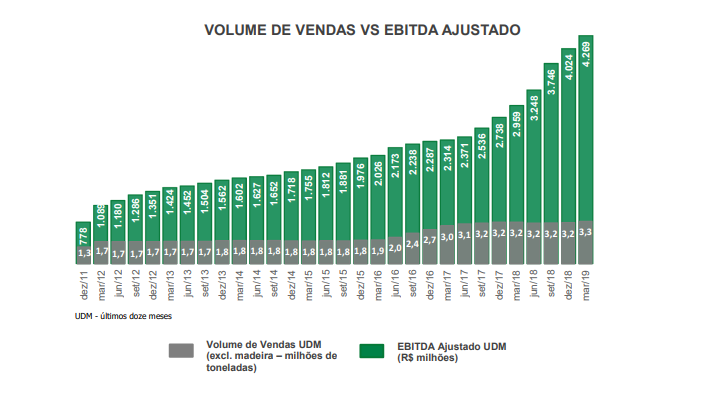

Estou aportando constantemente em KLBN durante essas quedas. Deem uma olhada nesse gráfico do release. O volume de vendas e o EBITDA ajustado só sobem desde 2011.

O lucro líquido varia por questões contábeis e variação cambial. Não se pode analisar esta empresa pelo LL.

6 curtidas

Eu nunca tinha analisado essa empresa, então não sabia desse fato. Mas quando empresa tem algum endividamento e distribui lucros é sempre importante fazer uma análise mais apurada como você fez.

1 curtida

Bom resultado.

6 curtidas

Gostei do resultado também. Em adição ao que já foi comentado, o Projeto PUMA 1 (assim como será o PUMA 2) permite uma maior flexibilidade quanto á produção, escolhendo o produto final que maximize melhor os seus resultados.

Hoje a Klabin está com custo de produção maior que a Suzano devido ao porte de ambas, mas com PUMA 2 a tendência é uma maior equiparação.

Dessa forma, acredito que a cotação da Klabin permite uma maior margem de segurança do que Suzano, apesar de ambas serem ótimas empresas e de possuírem vantagens competitivas frente aos concorrentes globais.

6 curtidas

Empresa KLBN4

Cotação atual 2,90

Preço alvo pelo PSBe esta em 3,70 com potencial de crescimento de 28%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 3,96

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 10% p/ os próximos 5 anos.

| Indicadores | Anual | Ultimo tri anualizado |

|---|---|---|

| P/L | 18,75 | 55,90 |

| P/VP | 2,63 | |

| ROE | 14,1% | 4,7% |

| DY | 5,30% | |

| Margem Operacional | 27,0% | 14,4% |

7 curtidas

Cadu, me corrija se estiver errado, mas o FCD talvez não seja a melhor maneira de precificar Klabin, dado o fato da empresa gostar de trabalhar alavancada, com bastante dívida. Ela não parece ser atrativa, apenas olhando por esse prisma…

Se eu estiver falando muita besteira, desconsiderem pessoal, rs. Aqui no fórum, meu objetivo é aprender com vocês.

Abraço a todos!

1 curtida

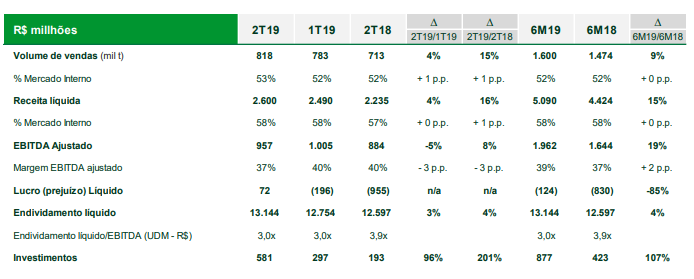

KLBN4 - 2T 19

Bom resultado. Conseguiu aumentar bem o volume de vendas em celulose (+26%), seu cargo chefe.

5 curtidas

Tive .na carteira.ano passado mas desfiz em 3,60. Acho que vou entrar novamente , pois 2,80/2,90 esta bom para entrar .Estou pensando em trocar pomo4 por ela já que essa possivel vitória da esquerda nas eleições da Argentina pode atrapalhar bastante a pomo4.

Parece que há 4 maneiras de comprar a empresa, KLBN 3, 4, 11 e também MOAR3, ainda não cheguei a ver essa no detalhe, mas é uma investidora antiga, há também as debêntures conversíveis, que dão 2,6% de diluição e vencem no ano que vem. Custo médio da dívida em torno de 6,1% e o dinheiro depois da motoserra parece girar rápido. Me pergunto se esses 300 mil ha no PR e os 110 mil em SC e os 4,5 mil em SP estão em algum lugar no balanço, porque naqueles 2 bilhões parece que só tem metade. Esses projetos Puma 1 e 2 vão produzir dois resultados a meu ver: exposição maior ao mercado externo e uma desverticalização da empresa, que agora foca em matérias-primas e produtos intermediários, que tem maior rentabilidade que o P.O. que seria o último elo da cadeia. Pela projeção de caixa, e com a dívida que tomaram esse ano, se precisar de mais algum aporte no Puma 2 seria bem pequeno. Acredito que a geração de caixa deva aumentar coisa de 1 bi ao ano mais ou menos, saindo dos 4 bi atuais para 5 bi, isso lá para 2024, metade em 2021/22. Talvez por isso o desânimo das cotações. Queria saber um pouco mais desse Puma 2, estou pensando na rentabilidade do que eles produzem hoje, mas parece que esse white top liner é um produto novo para eles e diferenciado. Meu preço alvo entre 4,00 e 4,50 com boa probabilidade. Até que animei um pouco com a ação, os dividendos que não sinto muita firmeza para os próximos anos, ainda mais porque pagaram 800 MM em 2018, como se quisessem calar os acionistas por um tempo.

6 curtidas