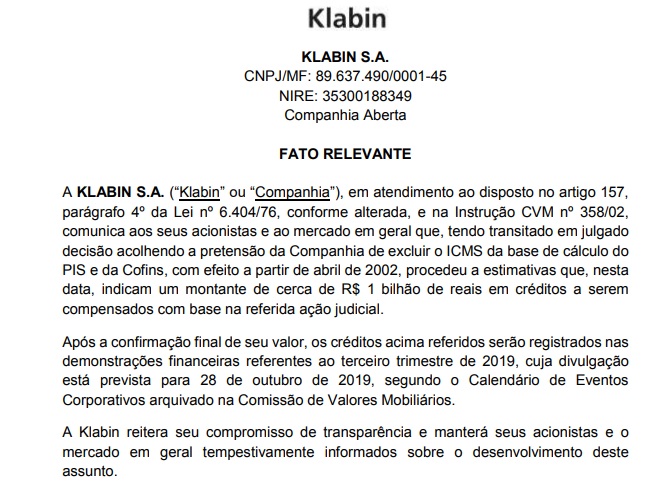

comunicado

3 curtidas

Em relação aos fundamentos, KLBN parece estar melhor que SUZB, além do que os seus produtos tem um maior valor agregado, já que a SUZB produz basicamente celulose.

Ambas caíram bastante em função do preço da celulose, e estão interessantes para acompanhar graficamente visando um posicionamento. Comparando as duas, estou mais propenso a entrar em KLBN. O que acham?

4 curtidas

Concordo 100%. Alem de estar mais barata pelos indicadores, há uma bela perspectiva pela conclusao do Puma 2 (projeto de expansao). O unico ponto a ser considerado é seu alto endividamento, que irá crescer ainda mais nos próximos anos (dívida em dólar).

5 curtidas

Isso é relativo, celulose faz uma Margem Ebitda de 40% ou mais na Klabin, e creio que na Suzano também, o preço do papel não é tão mais alto assim e a margem também é boa. Onde tem maior valor agregado é o papel ondulado e as embalagens, isso realmente verticaliza a empresa e dá um ar defensivo a ela, vendendo produto final, mas pelo contrário não agrega resultado. Por isso estão focando em celulose e papel. E como não há mercado interno para esses volumes, vai tudo para exportação. O risco aumenta na minha opinião. Quem está com o modelo original da Klabin agora é a Irani, e acabaram de fazer uma rolagem das dívidas com um bom volume de debêntures. Mas com eles, sim, eu acho que a dívida pode ser um problema no futuro.

5 curtidas

Só tem que ter atenção em:

-

Este é o EBITDA ajustado. Desconsideram saída de dividendos e CAPEX

-

EBITDA é lucro operacional e/ou potencial de FCO. Não acho o indicador ruim. O problema do EBITDA que não considera impostos, CAPEX e juros de dívida.

-

No caso da Klabin mordida grande no EBITDA são dívida (juro) e CAPEX por causa dos projetos. Tem que acompanhar e acreditar no planejamento estratégico na companhia que este CAPEX hoje será um FCO adequado no futuro.

-

Klbn tem se mostrado uma boa gestora de sua dívida - em seus releases fica claro isso.

-

Puma II parece ser um projeto interessante, com duas linhas de produção para kraftlifter com flexibilidade de alteração de mix se necessário (+10% CAPEX)

Em relação a Suzano - a qual li por cima, me parece ser melhor atualmente para B&H devido a mix de produtos e receitas 50/50 com importação/exportação.

O maior risco embutido ao case, a meu ver, são os projetos não darem o retorno adequado.

Sigo comprando.

8 curtidas

Suzb e Klbn são dois ótimos ativos.

Hoje vejo dois riscos neles:

O primeiro é o preço da celulose ficar em baixa por um longo tempo. A oferta ainda está muito elevada, e além disso Suzb está com um estoque muito alto. Entendo que o mercado funciona em ciclos, mas neste caso quem investir tem de ter em mente que o preço da celulose pode ficar comprimido por mais uns 2 anos.

O segundo é a alavancagem. Ambas fizeram investimentos elevados, e estão gerando um forte aumento nas despesas financeiras, que devem pressionar a rentabilidade. Neste quesito klabin está mais confortável, Suzano pode enfrentar mais dificuldades em administrar isso.

9 curtidas

No release da Klbn, tendencioso ou não, eles estimam compressão de preços da celulose até 2022, a partir daí, pode se iniciar uma melhoria.

4 curtidas

Eu tinha feito um gráfico histórico da dívida da Klabin, que posso procurar depois, e mostra que algo como 1/3 da dívida atual é acumulado de variação cambial. Apesar do custo ser muito baixo, na casa dos 6%, o único hedge que eles fazem é operacional (exportações). Esse desleixo limita futuros investimentos por cláusulas de covenants e é um desperdício de valor, além de mostrar que não pretendem realmente amortizar a dívida ou simplesmente não se importam. Apesar de não ser no mesmo nível das duas grandes, acho que a Irani está apontando como a mais conservadora das três, não analisei muito, e merece, pois não tem reputação pra respaldar esse comportamento comum entre empresas de madeira e papel (pegar dívida e não olhar pra trás), mas se for para escolher entre KLBN e SUZB, colocaria ela também no rol de opções.

5 curtidas

Única coisa q me agrada é um dividendo crescente. Mas tem que comparar muito com outros ativos para ver se o potencial da klbn é realmente o melhor.

7 curtidas

O negócio é esperar o ciclo de baixa da celulose acabar. Procurei um site que desse a cotação diária on line da celulose e não achei.

1 curtida

Um dos pontos fortes da Klabin é flexibilidade operacional para atendimento de mix. Então em termos de atendimento demanda e/ou valor agregado ela sai na frente.

45% de seu volume de produção é celulose, porém representa 37% da receita. Suzano já são 82%.

4 curtidas

Apesar da grande dívida, o FCO - CAPEX é positivo.

1 curtida

A Klabin prefere distribuir muitos dividendos do que pagar sua alta dívida, como investidor não me sinto muito a vontade com esse tipo de empresa. Há 8 anos seguidos que a dívida da empresa só aumenta.

2 curtidas

No livro Avaliação de Empresas Valuation explica que quando uma empresa tem um certo nível de endividamento e opta por distribuir dividendos de forma generosa isso acaba gerando destruição de valor para o acionista no longo prazo. Então, é bom analisar o endividamento com maior profundidade.

Três métricas que são muito utilizadas hoje em relação ao endividamento são:

a) Nível Dívida versus Caixa (curto prazo e longo prazo), pois se a empresa tem um bom caixa e continua endividando-se isso abre um alerta (a Parmalat tinha um caixa de três bilhões de euros e continuava endividando-se e quando foram ver o caixa era fictício);

b) Dívida versus geração de caixa (Fluxo de Caixa Operacional) para averiguar o potencial de pagamento de juros e amortização pela empresa;

c) Dívida versus valor de mercado para verificar como o mercado está precificando isso - para o bem ou para o mal (período ideal são últimos 5 anos). Se o mercado ver de forma negativa, ele vai descontar no preço.

10 curtidas

Por outro lado vocês estão esquecendo que nenhum outro lugar do planeta produz eucalipto com qualidade e velocidade do Brasil. Isso é uma baita vantagem competitiva, dificilmente existirá um competidor capaz de produz mais baixo do que a Klabin, então mesmo em um cenário de preços baixos ela é a menos prejudicada.

11 curtidas

O capex da Klabin reduziu nos ultimos 18 meses e pagaram um pouco da dívida, sim, mas como a baleia que sobe para respirar antes de afundar no oceano de novo, o capex mesmo deve atingir os maiores valores históricos nos próximos trimestres. Historicamente também, a depreciação/imobilizado tende a aumentar com estes novos projetos, pois estarão investindo pesado em máquinas e equipamentos, que depreciam em média 8% ao ano, valor que antes era melhor distribuído entre os demais ativos fixos da empresa. Após o Puma II, a depreciação deve chegar em 2 bilhões/ano, salvo engano. No longo prazo, fazendo análise retrospectiva, o capex tende a se manter pouco acima da depreciação, por contas dos investimentos em modernização e manutenção. A Klabin já entrou num ciclo que não gosto muito, que é o de ganhos de eficiência, pois os resultados muitas vezes são subjetivos. Mas não estou falando tudo isso para desmerecer a empresa, contra fato não há argumento, e eles se tornaram o que são seguindo as próprias idéias. Mas o que vejo é a empresa perdendo a essência, desverticalizando, tornando-se dependente do mercado externo. Valor agregado ela só tem pelas fábricas de conversão e reciclagem, que estão praticamente saindo do business e nunca seriam capaz de atender as ofertas que o Puma II irá gerar, nem está nos planos da companhia expandir essa área, porque não dá lucro. Multiplica o faturamento, mas a margem fica toda na celulose e no papel. E, por sua vez, papel ou celulose, não vejo muita diferenca de preço, nada comparado ao produto das impressoras de embalagens e P.O.

7 curtidas

Acredito que a análise feita com a Klabin é mais complexa do que alguns apontam.

- Dívida em dólar: faz total sentido, já que sua receita é quase toda em dólar também. Não faria sentido algum ter dívida em reais (ainda mais porque a taxa de juros em dólar é sempre muito menor). Como seu balanço é em reais, há uma despesa financeira “fictícia”, pois a mesma é convertida para nossa moeda local. Na prática, a valorização do dólar tem efeitos 100% positivos para empresa (mesmo o LL mostrando o contrário).

- Endividamento: de fato, há várias formas de se encarar o endividamento, não vou polemizar com o tema. Apenas algumas considerações: a relação Ebitda/Dív Líquida, que estava muito elevada na época da PUMA 1, foi reduzida drasticamente. Agora irá se elevar com o PUMA 2, para posteriormente gerar mais Ebitda e o indicador voltar a cair.

- Sobre PUMA 2: apesar da vantagem competitiva da Klabin frente às outras empresas localizadas no exterior, há um grande player aqui: Suzano. Para lutar em condições de igualdade, é fundamental a conclusão do PUMA 2, de forma a ter um custo similar ao do concorrente. Não há outra opção.

- Sobre dividendos: aqui concordo com outros comentários. Pelo nível de endividamento atual, acho essa distribuição equivocada. Porém, imagino que o setor financeiro da empresa tenha mais tempo e capacidade para fazer essa avaliação do que eu. Se estão pagando, devem certamente fizeram vários cenários de câmbio e preço da celulose para achar que essa distribuição é sim viável.

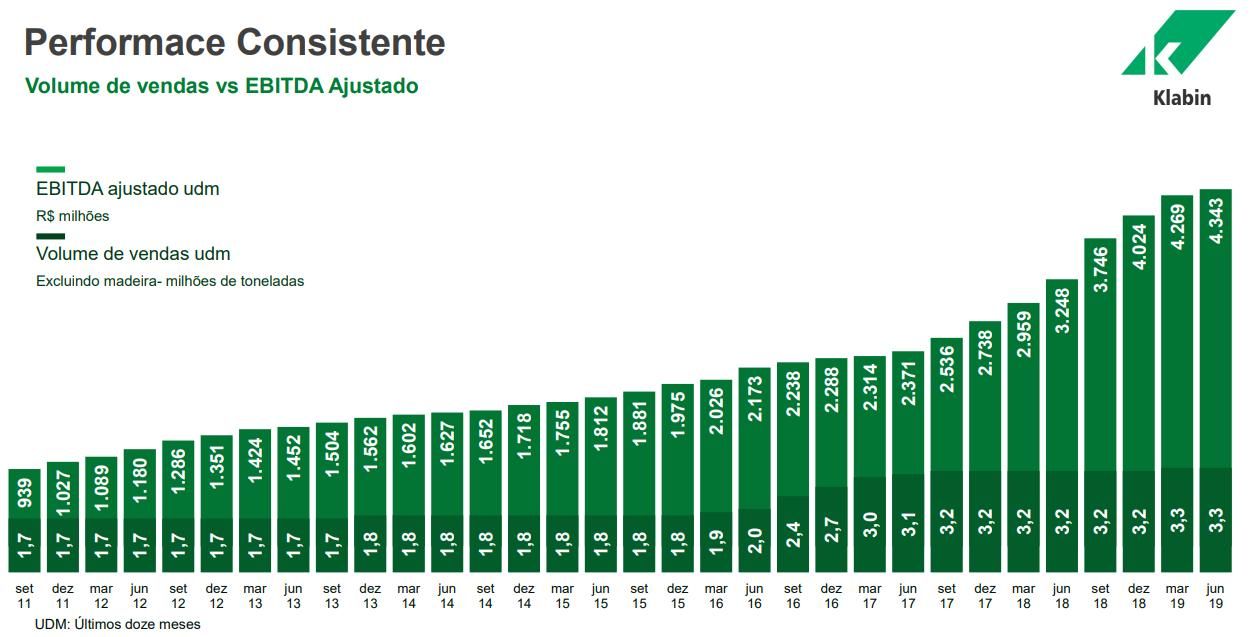

- Sobre comparativo com Suzano: estou bem seguro de que a Klabin está mais descontada. De forma bem resumida, vamos olhar nos números, na ordem: Suzano e Klabin. Valor de Mercado: 40bi e 15bi. Receita: 19bi e 10 bi. Ebitda: 3,7bi e 2,9. Endividamento Líquido: 56 bi e 13 bi. Ou seja, fazendo uma proporção pelo valor de mercado, para mim, não há dúvidas de que Klabin está mais descontada pelos seus fundamentos. Se olharmos ROE e Roic, a vantagem aumenta ainda mais (mesmo olhando os números ajustados). Fora tudo isso, ainda entrarão 1 bi no próximo tri da klabin pelo ganho judicial na questão do ICMS, que deverá compensar o efeito contábil da alta do dólar na dívida.

Pensando no Macro: vejo o segmento muito sólido pensando no LP. As empresas brasileiras possuem vantagens competitivas frente ao restante do mundo. Sempre haverá empresas de celulose. Se o mercado ficar ruim, todas quebrarão antes das brasileiras, pois temos aqui um custo mais baixo (presente da natureza). Nesse cenário de quebradeira, a oferta será reduzida e os preços voltarão. Klabin e Suzano jamais quebrariam.

Pensando no Micro: Klabin é ainda melhor do que a já ótima Suzano.

13 curtidas

Isso que você citou pode ser visto como um ativo oculto nos dizeres de Peter Lynch.

4 curtidas

E qual papel seria melhor no caso de investir na KLABIN o KLBN11 / KLBN4 / KLBN3?

1 curtida

E qual papel seria melhor no caso de investir na KLABIN o KLBN11 / KLBN4 / KLBN3?

2 curtidas