LAVVI3 - resultados 2020

Por indicação do @ateodoro fui olhar a empresa, e gostei do que vi.

É uma empresa recente na bolsa, um dos sócios é a Cyrella (o outro é a RH Empreendimentos), mais focada para classe alta em SP capital, e fez seu IPO ano passado, saindo ao preço de 9,50 (a faixa indicativa de preço era de R$ 11 a R$ 14,50).

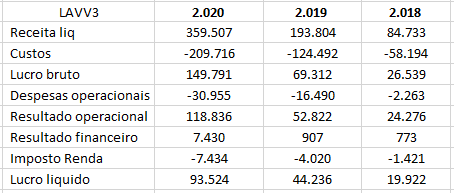

A empresa cresceu muito nos últimos 3 anos. Não me chamou a atenção nenhum efeito não recorrente nos resultados. Vou colocar abaixo um resumo dos números nos ultimos anos:

A empresa reportou crescimento forte em todas as linhas. O que tb chama a atenção são as margens liquidas muito elevadas, lembrando há alguns anos atrás a EZTC.

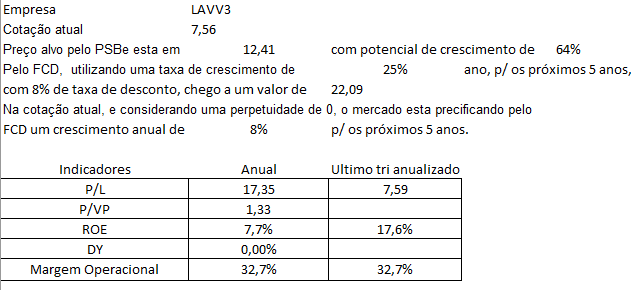

Agora o preço alvo:

É uma empresa com um grande potencial de crescimento. Acho que aqui cabe colocar em um patamar de atratividade elevado, próximo de TRIS e EZTC, e acima de Mitre e MRV.

O risco está no fato de ser uma empresa pequena, em um setor bem competitivo. Por outro lado o foco em segmentos de alta renda tendem a sofrer menos com crises, o que gerar uma diferenciação de segmento, além de margens elevadas. Confesso que não entendi pq o ativo caiu tanto após o IPO.