Análise do balanço do 3T25 da LOGG3 feita pelo ChatGPT

LOGG3 — (3T25)

Ambiente setorial favorável

O mercado de galpões segue aquecido no Brasil: vacância estrutural baixa (~7%), absorção líquida recorde e alugueis em trajetória de alta.

A LOG captura esse ciclo com absorção bruta de 201 mil m², pré-locação de 96% nas entregas e ticket médio a R$ 22,43/m² (+10,3% a/a). Vacância estabilizada do portfólio: 0,81% (muito abaixo do setor).

Operação e receita

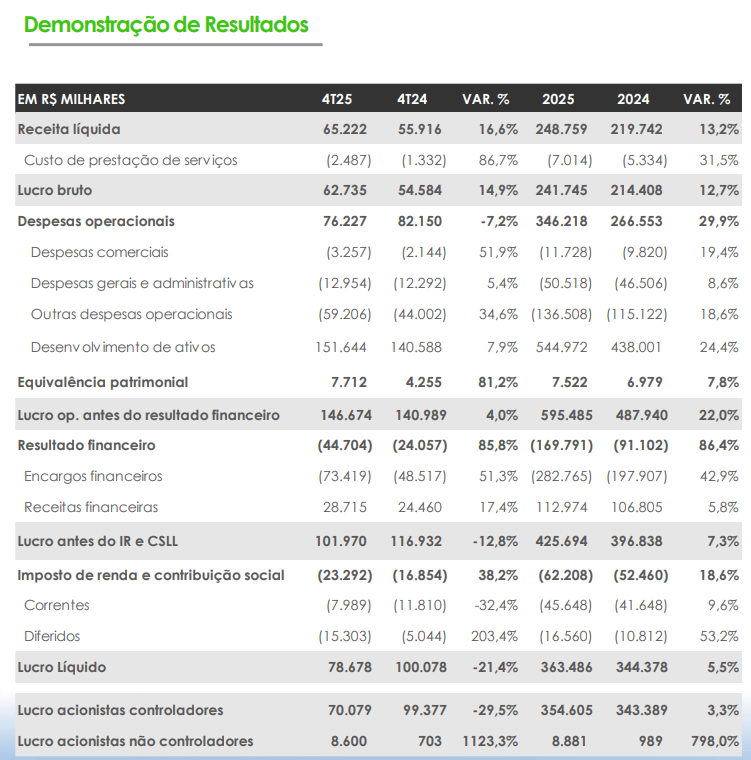

- Receita líquida: R$ 66,7 mi no 3T25 (+18% a/a).

- Receitas de serviços (LOG ADM, FIIs, energia): R$ 6,1 mi (+62% a/a), margem 70,4%, cobrindo 46% do SG&A e abrindo uma avenida “asset-light”.

Rentabilidade

- EBITDA total: R$ 192,8 mi (+41,6% a/a).

- EBITDA de locação: R$ 57,1 mi (margem 85,6%).

- Lucro líquido: R$ 111,4 mi (+14,7% a/a).

- LPA (3T25): R$ 1,28; LPA (9M25): R$ 3,27.

Disciplina financeira e reciclagem de ativos

- Dívida líquida ajustada: R$ 791 mi (pró-forma R$ 427 mi após vendas); alavancagem pró-forma 0,7x EBITDA LTM.

- Queda de spread: custo efetivo da dívida de CDI+1,18% (pró-forma CDI+1,10%).

- Reciclagem 2025: R$ 790 mi em transações (inclui Natal, Jundiaí e Ribeirão Preto).

Crescimento (pipeline)

- Entregas no 3T25: 45,4 mil m²; em construção: 527 mil m² (2,3x vs 2T25); programa LOG 2 Milhões em ritmo.

- Same-Client Rent acima da inflação pelo 13º tri; revisional (1ª fase) já repactuou ~33% da ABL alvo, +46% no ticket nominal desse grupo (+24% caixa imediato).

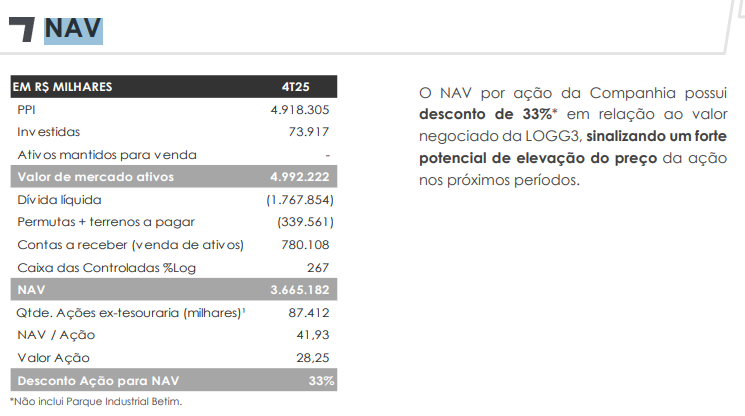

NAV e desconto de mercado

- NAV por ação: R$ 44,06;

- Preço de tela (no release): R$ 23,31;

- Desconto ao NAV: ~47%.

O que esses números contam

- Qualidade e poder de preço — Vacância estruturalmente baixa, pré-locações elevadas e revisions acima da inflação reforçam a capacidade de crescimento orgânico do aluguel/m² e compressão de vacância.

- Modelo integrado e plataforma de serviços — A LOG atua em todo o ciclo (terreno → construção → locação → administração → reciclagem). A LOG ADM cresce +50% a/a em ABL sob gestão e +62% em receita, com margem ~70%, contribuindo para diluir SG&A.

- Expansão com capital reciclado — Capex alinhado ao cronograma e vendas financiando novas obras, evitando alavancagem adicional relevante. Debt reprofiling reduz custo e alonga prazo.

- Resultados sólidos — EBITDA e lucro avançando com margens altas em locação e desenvolvimento suportado por fair value e monetização de pipeline. Guidance de lucro 2025: R$ 350–450 mi.

Riscos a monitorar

- Juro/CDI: sensibilidade do resultado financeiro e do custo de capital.

- Execução de obras: prazos, custos e pré-locação de projetos em construção.

- Ciclo macro: desaceleração da demanda logística e/ou reversão de preços de aluguel.

Valuation — três abordagens

Parâmetros usados (do release)

- PL: R$ 3.851,8 mi; ações: ~86,999 mi; VPA estimado: ~R$ 44,27.

- LPA: 3T25 = 1,28; 9M25 = 3,27; Guidance 2025 (lucro): R$ 350–450 mi ⇒ LPA 2025e ~R$ 4,02–5,17 (mid: R$ ~4,60).

- Dívida líquida ajustada: R$ 791 mi (pró-forma R$ 427 mi); EBITDA LTM: R$ 596,5 mi.

1) Benjamin Graham (prudência clássica)

Fórmula: P=22,5×LPA×VPAP = \sqrt{22{,}5 \times LPA \times VPA}P=22,5×LPA×VPA.

- VPA ≈ R$ 44,27 (PL/Ações).

- LPA 2025e (mid) ≈ R$ 4,60 (guidance).

- Preço justo (Graham) ≈ R$ 67,7.

- Preço-teto (MOS 30%): R$ 47,4.

Observação: para incorporadoras/gestoras de ativos, a Graham tende a superestimar quando há alto VPA e resultados de desenvolvimento; use como sinal superior da faixa, não como único norte.

2) FCD – Fluxo de Caixa Descontado (equity via EV – dívida)

Hipóteses operacionais (consistentes com o release)

- Base de EBITDA de locação anualizado (3T25): ~R$ 228 mi; forte margem e pipeline (pré-locação alta, 527 mil m² em obra).

- Convertemos para FCF operacional de locação (após manutenção, impostos e recorrências) ≈ R$ 160 mi/ano hoje (ponto de partida).

- Crescimento 5 anos refletindo entregas + revisional + qualidade do mix; g perp.: 3–4,5%; WACC (R$): 11–14%, coerente com imobiliário logístico no Brasil.

Três cenários (R$ por ação)

- Conservador: FCF₀ = 150 mi; crescimento 8/7/6/5/4%; WACC 14%; g 3%

→ Preço justo ~R$ 13,4 - Base: FCF₀ = 160 mi; crescimento 12/11/10/8/6%; WACC 12%; g 4%

→ Preço justo ~R$ 25,1 - Otimista: FCF₀ = 180 mi; crescimento 15/13/12/10/8%; WACC 11%; g 4,5%

→ Preço justo ~R$ 40,1

(Nos três, descontamos a dívida líquida pró-forma para chegar ao equity.)

Preço-teto (MOS 30%)

- Conservador: R$ 9,4

- Base: R$ 17,6

- Otimista: R$ 28,1

Leitura: o cenário Base (R$ ~25) fica próximo do preço de tela informado no release (~R$ 23,31), enquanto o otimista se aproxima do NAV por ação (R$ 44,06) — coerente com a tese de fechamento de desconto ao NAV via execução do pipeline e queda estrutural de custo de capital.

3) Múltiplos/NAV (cross-check)

- EV/EBITDA LTM:

- Com dívida líquida reportada: ~5,8x;

- Com dívida líquida ajustada: ~4,7x.

Intervalo razoável de pares (logística) costuma orbitar 5–8x, sugerindo assimetria positiva se a execução continuar boa.

- NAV: R$ 44,06/ação vs R$ 23,31 (release) ⇒ desconto ~47%. Fechamentos de desconto tendem a vir com: i) queda de alavancagem; ii) entregas/pre-locações; iii) crescimento de serviços; iv) ambiente de juros mais benigno.

Resultado — Preços “alvo” e “teto”

| Método | Preço-alvo (justo) | Preço-teto (MOS 30%) | Observação |

|---|---|---|---|

| Graham | R$ 67,7 | R$ 47,4 | Usa VPA alto e LPA 2025e; serve como limite superior |

| FCD (Base) | R$ 25,1 | R$ 17,6 | Ancorado em FCF de locação + pipeline + WACC 12% |

| FCD (Otimista) | R$ 40,1 | R$ 28,1 | Sinaliza upside com execução forte/queda de CDI |

| Múltiplos / NAV | R$ 44,1 (NAV) | — | Hoje há ~47% de desconto ao NAV |

Síntese:

- Preço-alvo (Base, 12 meses): R$ 25 (fechamento parcial do desconto com execução do pipeline e revisão de aluguéis).

- Faixa instrutiva (sanidade): R$ 25–40 (FCD Base → FCD Otimista / NAV).

- Preço-teto para compra (MOS 30% sobre o alvo base): R$ 17,50–18,00.

Pontos de monitoramento (para o slide final)

- Continuidade da revisional (ganhos de ticket) e pré-locações ≥90% nas novas entregas.

Release 3T25 LOGG3

- Alavancagem pró-forma ≤ 1x e custo de dívida convergindo para CDI+1,10%.

Release 3T25 LOGG3

- Crescimento de LOG ADM cobrindo 100% do SG&A no médio prazo.