Eles vendem uns galpoes pro lgcp11, fii de logística. Se conseguirem continuar as vendas pros fiis, ai a log pode passar bastante tempo sem precisar alugar os galpoes.

2 curtidas

É isso aí. Considero a LOGG3 como uma empresa que constrói e vende galpões.

Desconsidero totalmente a receita de aluguéis. Ou melhor, não faz nem sentido analisar a LOGG a partir da DRE caixa.

3 curtidas

Para essa casa, 35,00. Mas já vi até 43,00.

6 curtidas

Esse Sr. Mercado é muito louco…

5 curtidas

4 curtidas

12 curtidas

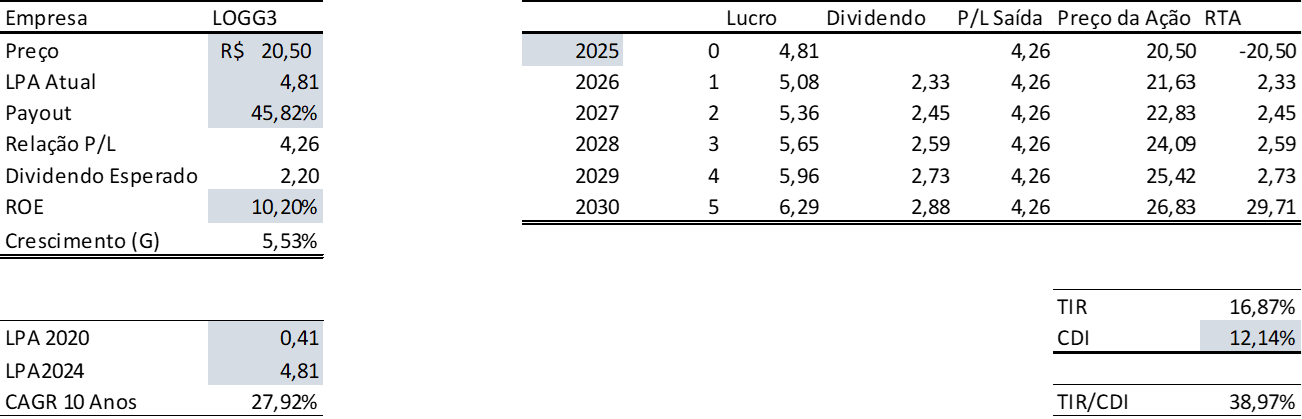

Empresa: LOG Commercial Properties (LOGG3)

Cotação atual: R$ 21,14, LPA anual de R$ 4,26

Pelo FCD, utilizando uma taxa de crescimento média de 10% ao ano para os próximos 5 anos, com 10% de taxa de desconto, chego a um preço alvo de R$ 48,08, com potencial de valorização de 127,4%.

Na cotação atual, e considerando uma perpetuidade zero, o mercado está precificando pelo FCD uma queda do lucro de -5% para os próximos 5 anos.

Indicadores - Últimos 12 meses:

- P/L: 4,96

- P/VP: 0,51

- ROE: 10,2%

- DY: 9,24%

Perspectivas Positivas:

- Crescimento contínuo do e-commerce impulsionando a demanda por galpões logísticos.

- Expansão da Área Bruta Locável (ABL), com entregas recordes em 2024.

Riscos Potenciais:

- Sensibilidade a mudanças na taxa de juros, que podem afetar o custo de financiamento e o valor presente dos fluxos de caixa futuros.

- Concorrência crescente no setor de logística, exigindo investimentos contínuos em inovação e eficiência.

Projeções de Crescimento

O mercado projeta um crescimento contínuo para a LOGG3, impulsionado pela expansão do e-commerce e pela necessidade de infraestrutura logística moderna. Espera-se que a empresa mantenha sua trajetória de crescimento nos lucros, com foco na expansão de sua base de ativos e na otimização operacional.

19 curtidas

Cadu, que bom ter retornado para nos ajudar com as analises!

7 curtidas

Deixar aqui pra acompanhar pros próximos resultados

6 curtidas

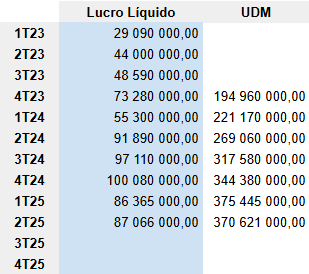

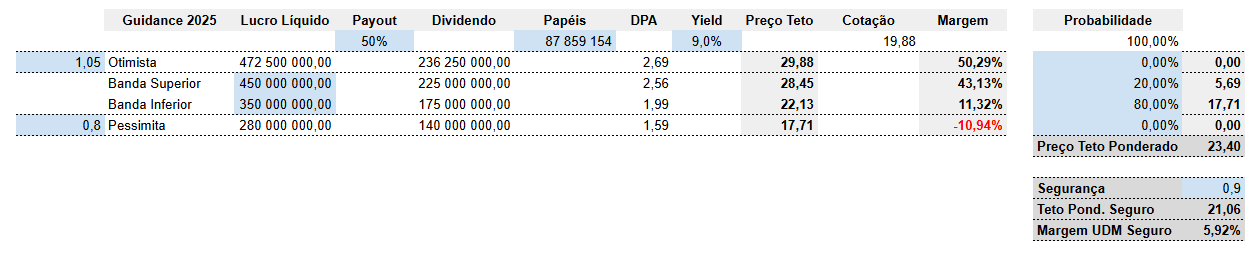

Como vc chegou a essas dois preços tetos: “Preço Teto UDM 20,12” e “Preço teto 1T25 22,44”?

Fiz uma estimativa simples da TIR para os próximos 5 anos, considerando os dados atuais.

a taxa de crescimento estimei como sendo ROE*(1-TxPayout).

Supus que o Payout da empresa será mantido.

6 curtidas

Os dois seguem a mesma conta, partindo de duas estimativas de lucro diferentes:

-

Para “UDM 20,12”

Lucro UDM (últimos doze meses) = 318.170.000,00

Payout = 50%

Papéis = 87.859.154

Yield = 9%

Teto = (LucroUDM*Payout) / Papéis / Yield -

Para “1T25 22,44” é igual, mas parte de outro lucro = 354.907.751

2 curtidas

Competir com insider é foda.

Sexta deu um tiro pra cima.

Sábado saiu a notícia da venda.

5 curtidas

Valeu!

1 curtida

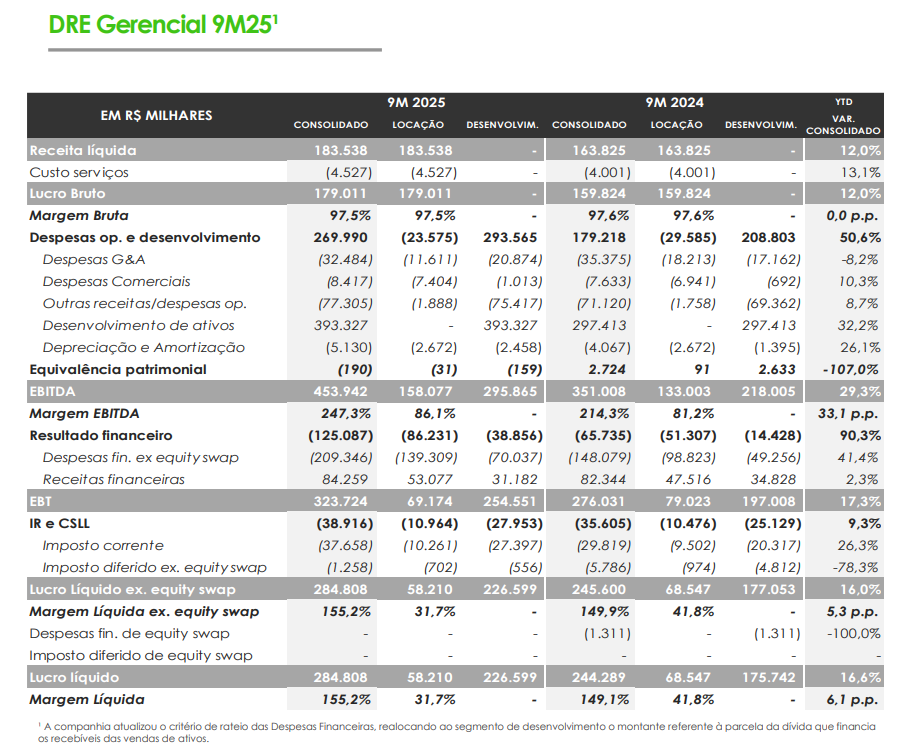

Análise revisada com IA com base no release:

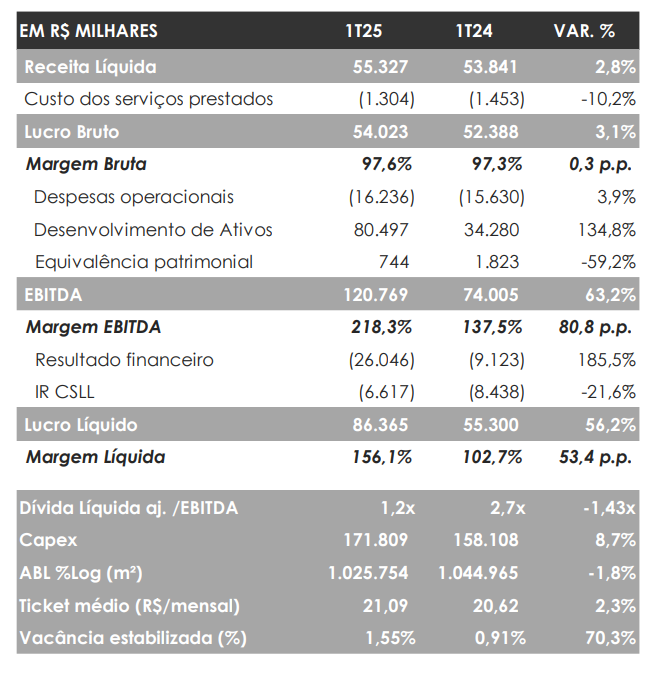

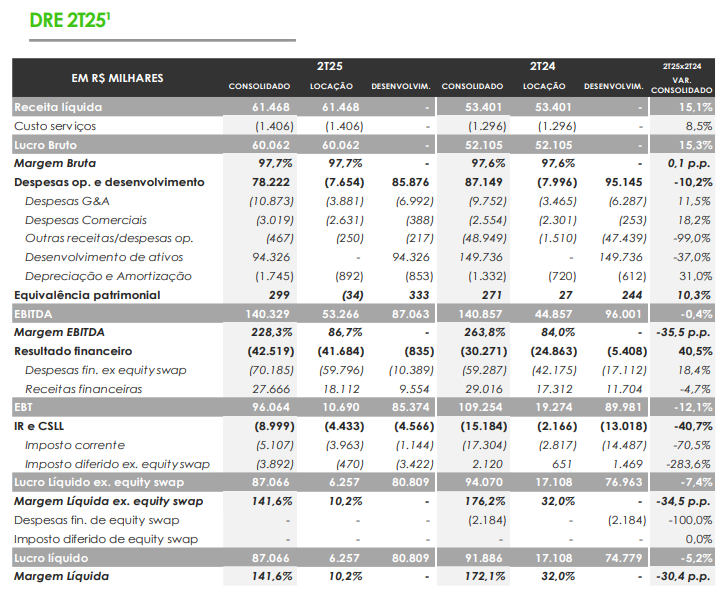

LOG Commercial Properties e Participações S.A. (“LOG”) (B3: LOGG3) divulgou seus resultados para o segundo trimestre de 2025 (“2T25”).

Destaques Financeiros (2T25)

- Receita Líquida: R$ 61,5 milhões, um aumento de 15,1% em comparação com o 2T24.

- EBITDA: R$ 140,3 milhões. O EBITDA de locação foi de R$ 52,8 milhões, representando um aumento de 18,3% em relação ao ano anterior e uma margem de 86%.

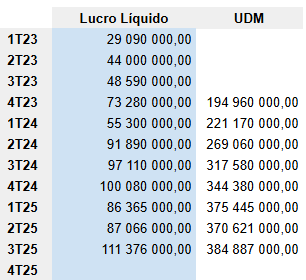

- Lucro Líquido: R$ 87,1 milhões. O lucro líquido acumulado no primeiro semestre de 2025 (“6M25”) totalizou R$ 173,4 milhões, um aumento de 17,8% em relação ao mesmo período do ano anterior.

- Lucro por Ação: R$ 1,0 no 2T25. No 6M25, totalizou R$ 1,99, um aumento de 29,2% em relação ao 6M24.

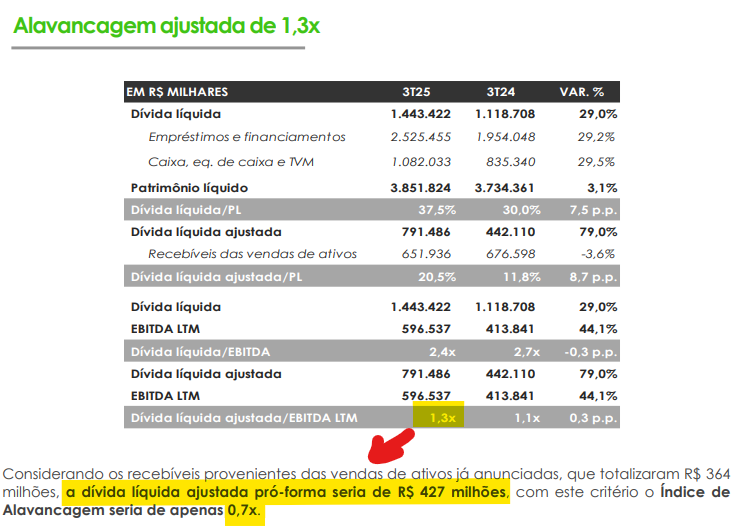

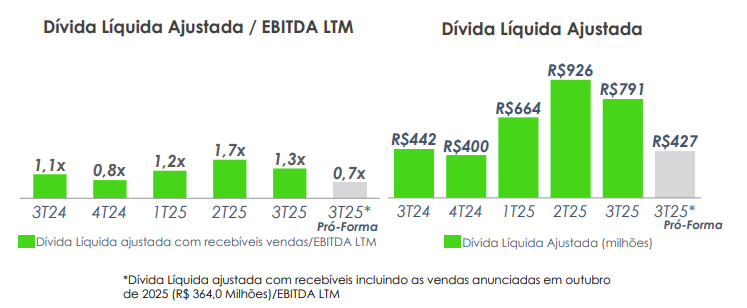

- Dívida Líquida Ajustada/EBITDA: A relação foi de 1,7x, mas seria de 0,9x ao considerar as vendas de ativos já anunciadas.

- Ticket Médio: R$ 21,25, um aumento de 9,8% em relação ao 2T24.

Destaques Operacionais e Estratégicos

- ABL Produzido: No primeiro semestre de 2025, a LOG produziu 121 mil m2 de ABL (Área Bruta Locável). Isso representa uma diminuição em comparação com os 207 mil m2 produzidos no mesmo período do ano anterior. No segundo semestre, a empresa planeja retomar o ritmo de produção com a entrada de recursos de vendas de ativos.

- Plano LOG 2 Milhões: A Companhia entregou 41 mil m2 de ABL no Log João Pessoa no 2T25. No acumulado do ano, já foram entregues 143 mil m2 de ABL. O portfólio total atingiu 1,060 milhão de m2 ao final do 2T25. Cerca de 70% do plano de crescimento até 2028 já foi assegurado por projetos entregues, em construção e aprovados.

- Estratégia de Monetização: A LOG anunciou a venda de ativos que totalizaram R$ 425 milhões, com uma margem bruta consolidada de 31,5%.

- Reprecificação de Contratos: A empresa está em um processo de renegociação de contratos defasados, selecionando 51 clientes em uma primeira fase, totalizando 237 mil m2 de ABL. A implementação integral dessas renegociações pode aumentar o ticket médio da carteira em 7%.

- Expansão da Receita de Serviços: A receita líquida da gestão de ativos cresceu 29% no 2T25 em relação ao 2T24, e agora representa 36% das despesas gerais e administrativas (SG&A). A meta é que, com o portfólio estabilizado, essa receita cubra integralmente o SG&A.

- Inadimplência: A inadimplência líquida acumulada da empresa nos últimos 12 meses foi de 0,35%, o menor nível da história da empresa.

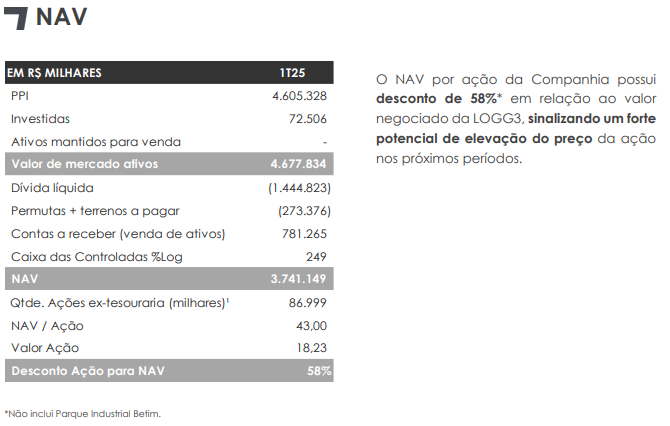

- NAV por Ação: O NAV por ação no 2T25 foi de R$ 43,11. Isso representa um desconto de 53% em relação ao preço de negociação da ação LOGG3, o que sugere um potencial de valorização.

Balanço Patrimonial e Fluxo de Caixa (2T25)

- Ativo: O total do ativo da empresa foi de R$ 7,167 bilhões, um aumento de 9,8% em relação ao 2T24. As Propriedades para Investimento (PPI) totalizaram R$ 4,6 bilhões.

- Passivo: O total do passivo e patrimônio líquido foi de R$ 7,167 bilhões. A dívida líquida foi de R$ 1,674 bilhões, um aumento de 43,8% em relação ao 2T24.

- Fluxo de Caixa: No 2T25, a empresa utilizou R$ 4,481 milhões em atividades operacionais e R$ 48,778 milhões em atividades de investimento. As atividades de financiamento geraram R$ 241,887 milhões.

Com base no balanço fornecido, a LOG Commercial Properties e Participações S.A. (LOGG3) apresentou um desempenho misto no segundo trimestre de 2025 (2T25), com indicadores operacionais e estratégicos positivos, mas com alguns desafios financeiros e operacionais a serem observados.

Pontos Fortes:

- Crescimento da Receita: A Receita Líquida de Locação cresceu 15,1% em relação ao 2T24, atingindo R$ 61,5 milhões. A Receita de Gestão de Ativos também teve um avanço significativo, com crescimento de 29,1% no 2T25, representando 36% do SG&A.

- Eficiência e Qualidade: O EBITDA de Locação registrou um crescimento de 18,3%. O ticket médio do portfólio aumentou 9,8% em comparação com o 2T24. A vacância estabilizada foi de apenas 0,93%, significativamente abaixo da média do setor de 7,4%.

- Gestão de Inadimplência: A inadimplência líquida acumulada nos últimos 12 meses foi de 0,35%, o menor patamar da história da empresa.

- Estratégia de Longo Prazo: O avanço do Plano LOG 2 Milhões, com 70% do total necessário para o crescimento até 2028 já assegurado, demonstra a capacidade de execução da empresa. A venda de ativos, totalizando R$ 425 milhões com margem bruta consolidada de 31,5%, reforça a disciplina na alocação de capital e a capacidade de monetização da empresa.

- Potencial de Valorização: A empresa tem um potencial de reajuste do ticket médio com a renegociação de contratos defasados, o que poderia representar um incremento de 7% no ticket médio da carteira na primeira fase. O NAV por ação de R$ 43,11 aponta para um desconto de 53% em relação ao valor da ação, sugerindo um forte potencial de elevação do preço.

Pontos de Atenção:

- Ritmo de Produção: A produção de ABL no primeiro semestre de 2025 (121 mil m2) foi menor do que no mesmo período de 2024 (207 mil m2), refletindo um ajuste no ritmo de produção. A empresa planeja retomar a produção no segundo semestre.

- Endividamento: A dívida líquida ajustada e o EBITDA subiram para 1,7x, um aumento em relação ao 1,5x do 2T24. No entanto, a relação ajustada com a venda de ativos anunciada seria de 0,9x. O resultado financeiro foi impactado negativamente pelo aumento do CDI, que acarretou maiores juros de empréstimos.

- Lucro Líquido: Embora o lucro líquido no 6M25 tenha crescido 17,8% , o lucro líquido do 2T25 foi R$ 87,1 milhões, o que representa uma queda de 5,2% em relação ao 2T24. O lucro líquido do segmento de Locação teve uma queda de 63,4% no 2T25, enquanto o de Desenvolvimento cresceu 8,1%.

Em suma, a LOG demonstra uma sólida gestão operacional e estratégica, com foco em crescimento de longo prazo e eficiência, apesar dos desafios no ritmo de produção e no aumento dos custos de dívida no curto prazo. A estratégia de reciclagem de ativos para financiar o crescimento e o potencial de reprecificação dos aluguéis são pontos importantes para o futuro da Companhia.

5 curtidas

Boa tarde Corvo.

Foram análises feitas por IA sim.

Vou pedir para refazer com esses parâmetros.

Valeu por avisar.

2 curtidas

Resultado 3T25

===>Lucro das vendas de outubro não entrou neste resultado.

===>Alavancagem vai reduzir bem com o resultado das vendas de outubro.

Uma questão: em que momento no tempo LOGG deixará de ser uma empresa de desenvolvimento e se tornará uma locadora de galpões? Se e quando isso acontecer, teremos ainda bons ativos? — uma vez que o financiamento da expansão se baseia na venda (reciclagem) do portfólio, muitas vezes desfazendo-se do filé. E teremos ativos suficientes para gerar um patamar de lucro condizente com os preços atuais? Ou isso nunca vai acontecer, e LOGG terá de ficar pedalando eternamente, como uma construtora padrão?

Estimativa atualizada:

Diário tá numa tendência, pode ser que retorne para a região de ~22.

9 curtidas