Cadu,

Primeiramente parabéns pelo Fórum!

(pelo que vejo você é o fundador, estou certo?)

Venho de outros fóruns, acompanho este aqui há muito tempo e acabei tomando atitude de me cadastrar e contribuir depois que percebi a excelente organização e moderação do mesmo.

Sobre LOGG, possuo uma pequena posição em minha carteira (cerca de 7-8% do portfólio total) e fico feliz de estarem analisando o case seriamente neste fórum.

(nos outros o ativo é deixado bem de lado, sem falar os abutres negativos que só sabem questionar o P/L atual do ativo).

Gostei da sua análise e gostaria de ressaltar alguns pontos

(Me corrija caso você discorde de algum deles):

Sobre o problema de novas captações: Apesar da primeira capitação via subscrição não ter obtido muito sucesso (somente o controlador subscreveu o prometido), a empresa buscou no mercado a solução para captar os outros 100MM restantes (emitindo debêntures a custa baixo), logo, acredito que esse problema poderia facilmente ser solucionado no futuro, até mesmo porque um dos motivos que levaram a subscrição a não ter muito sucesso foi o preço de 22 reais que ficou incompatível com a precificação do ativo até o momento. Porém, acredito eu que nada impede uma nova capitalização deste tipo no futuro.

Agora vamos as vantagens competitivas da empresa:

Mapeamento geográfico: Por ser uma das maiores ou a maior empresa do tipo no BR, a empresa já ‘‘meio’’ que tem mapeado os estados e cidades á ‘‘atacar’’ para ter sucesso nas locações (eles realizam vários estudos á todo momento).

Time comercial: um % importante do ABL alugado é contrato pelo time comercial antes mesmo dos locatários irem atrás de empresas de galpões, ou seja, a própria empresa chega antes no cliente.

Possibilidade de gerar energia solar: existe uma empresa nos EUA que está gerando energia solar através dos telhados dos galpões, gerando assim uma receita a + para a empresa.

Reajuste dos aluguéis á cima da inflação: é de consenso geral que no ramo de aluguéis sempre que a economia reaquece os aluguéis são reajustados muitas vezes bem á cima da inflação.

Eu particularmente acredito que o diferencial da LOG para muitos FII’s é a possibilidade de crescimento rápido, aproveitando o reaquecimento da economia. A receita gerada via FFO deve crescer quase que exponencial e os aluguéis devem ser reajustados, o que deve no LP gerar uma ‘‘bola de neve’’ positiva de valor na empresa, a empresa deve transformar toda aquela dívida que contraiu de forma barata em patrimônio (galpões) e esses galpões devem ir gerando mais e mais aluguéis, o que vai dando ‘‘corpo’’ a bola de neve.

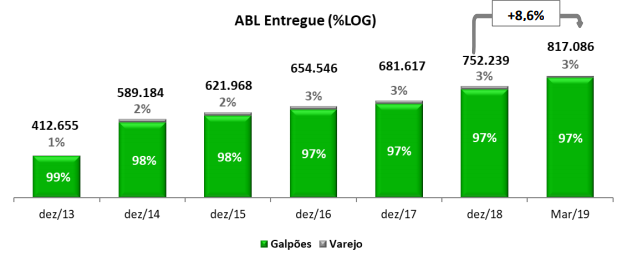

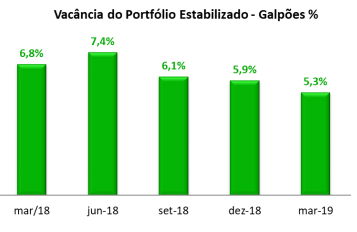

Baixa vacância: A empresa vem baixando a vacância consistentemente e praticamente alugando tudo o que constrói, me parece ser uma das empresas com a vacância mais baixa no seu setor de atividade.

Pelo que vejo, sou um dos únicos otimistas com o papel. Espero estar certo!

Abraços!