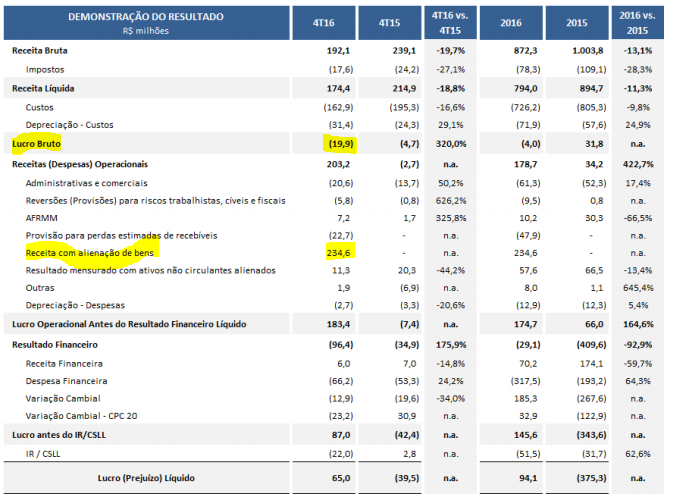

Resultado do 4T 16 veio inflado pela venda do negócios de Granel, por 682M. Notem que o lucro bruto foi negativo, mas graças ao valor da primeira parcela da venda, de 234M, o lucro operacional ficou positivo. Isto inflou demais os valores, deixando com indicadores muito atrativos. Mas cabe lembrar que é uma empresa de maior risco, com alto endividamento, que está tentando se reestruturar.

Ação bem endividada, mas boa parte de LP. Perigosa (PL bem negativo e 1 bi de prejuízo acumulado). Porém, parece estar se reerguendo muito bem, com tendências bem positivas de melhorar ainda mais seus números. Vale acompanhar. Alto risco, mas igualmente alto o potencial de valorização por fundamentos, não por especulação.

Estou no papel desde junho do ano passado e já valorizou mais de 100%… Outro ponto que chama atenção, além dos que vc citou, é o fato de o Alaska possuir mais de 50% das ações da empresa!! Risco altíssimo, mas muito interessante, vale acompanhar!

Maravilha. Minha ideia é só aguardar mais um tri para ter certeza da virada (acho que virá positiva novamente). Daí sim vou começar a aportar aos poucos. Parabéns por já ter visto antes! Só passei a ver agora! Setor é bem interessante.

Sem dúvidas é um setor que tem muito potencial para ser explorado! Fique atento, pois em setembro vence o direito de subscrição de LOGN12, logo acredito que haverá boas oportunidades de entrada!!

Não sabia sobre essa subscrição. Teria como me passar mais detalhes? Não achei nada sobre ela. Sabe quantas subscrições que estão no mercado? O preço acho que era 2,xx, né? Importante para saber sobre a diluição que o acionista que entrar agora passará a ter…

Não sei muito sobre o assunto tbm, quando entrei no papel os direitos de subscrição já estavam em circulação há um bom tempo… Dizem que o Alaska tem mais da metade dos mesmos…

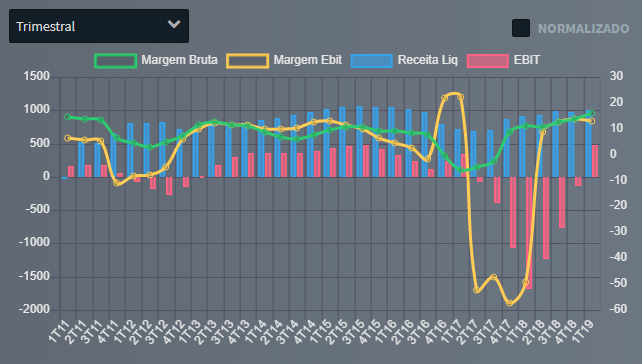

Este é um caso bem complexo. A cotação chegou a bater em 42 no começo de 2014. Depois foi abaixo de 2,50 no final de 2016, e em meados de 2018. No ultimo tri de 2018 voltou a subir.

O resultado neste 1T 19 melhorou, e o EBIT finalmente ficou positivo. Não olhei o balanço em detalhes, mas me parece que tiveram efeitos não recorrentes impactando positivamente os números.

Calculando o preço alvo, e no caso do FCD usando como base o resultado do 1T 19 anualizado (pois o LPA anual ainda está negativo), temos:

Empresa LOGN3

Cotação atual 8,60

Preço alvo pelo PSBe esta em 14,99 com potencial de crescimento de 74%

Pelo FCD, utilizando uma taxa de crescimento de 15% ano, p/ os próximos 5 anos,

com 10% de taxa de desconto, chego a um valor de 12,92

Indicadores

Anual

Ultimo tri anualizado

P/L

-10,97

16,04

P/VP

-0,96

ROE

DY

0,00%

Margem Operacional

8,6%

13,6%

Agora os poréns. A empresa ainda está com o PL negativo, e com uma dívida gigantesca. Mesmo usando como base o resultado operacional do 1T 19 anualizado, teríamos um EBIT de 128M, para uma dívida líquida de 1.2B, ou seja, um EBIT/Divida liq de 10X. Embora a maior parte da dívida seja de LP, o valor é muito elevado, o que gera uma despesa financeira gigantesca todo trimestre. Não acompanho a empresa, por isso não sei das suas perspectivas futuras, mas é fato que a situação financeira está muito delicada, e por enquanto com maiores chances de insolvência do que turn around.

Ou seja, a empresa tem um razoável potencial de valorização. Mas a margem de segurança pelo alto risco do ativo, não está atrativo nestes patamares de preço.

Obrigado pela análise, Cadu! Pelo que li no 1 tri 19, nada não recorrente. Acho que é daí para cima. Porém, a questão das subscrições me parecem críticas: melhorará minimamente a dívida líquida, porém diluirá a ação atual pela metade. Achei bem preocupante!

Já sobre os fatores positivos: está chegando um novo navio próprio e a renovação do Porto de Vila Velha está 99% certo (peguei a informação conversando com o ri da empresa).

Muito obrigado pela análise Cadu… Realmente, a dívida é gigantesca, a maior parte dela vence em 2023 e é ai que está o problema rs!! Pelo que a empresa apresenta hoje é muito difícil que a dívida seja paga até este prazo, mas acredito muito no setor em que ela atua, vale sim uma pequena posição na carteira, na minha opinião.

Comprei 2 lotes no leilão… Hoje sai o preço da subscrição ! Apesar da dívida da empresa tem muita notícia boa por vir e , se for igual ao que aconteceu na bbas3 e na logg3 pode ter sido um boa compra .