Fiquei surpreso com o resultado, esperava algo muito ruim. Mas no contexto de pandemia que estamos e com todas essas restrições achei que o baque seria maior.

Destaque negativo: baque grande no ebitida, mas esperado em virtude das lojas fechadas

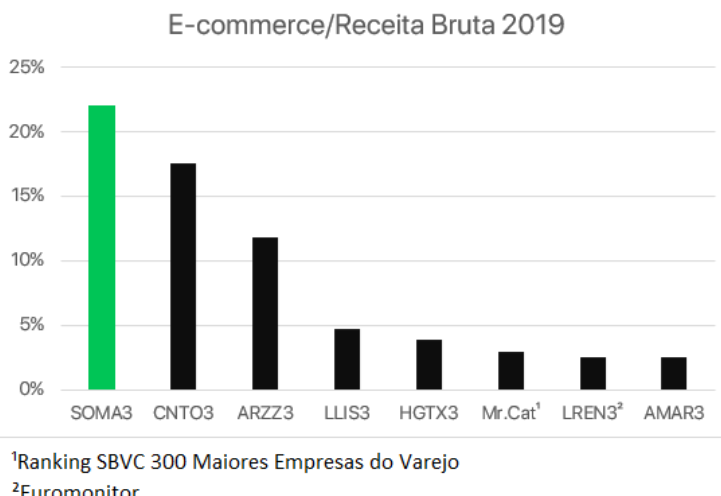

Destaque positivo no ecomerce: crescimento absurdo nas vendas online e tb houve abertura de novas lojas. Renner continua em expansão.

Impressionante como graças aos créditos fiscais eles ainda conseguiram lucro maior que em 2019 mesmo com o negócio sofrendo. É a única empresa de capital aberto que aumentou o lucro todo ano desde 2009, apesar de terem contado com a sorte dessa vez

Resultado fraco. Lógico que tem de ser levado em conta a epidemia, porém tb tem de ser levado em conta que a empresa é negociada a um preço que precifica um forte crescimento.

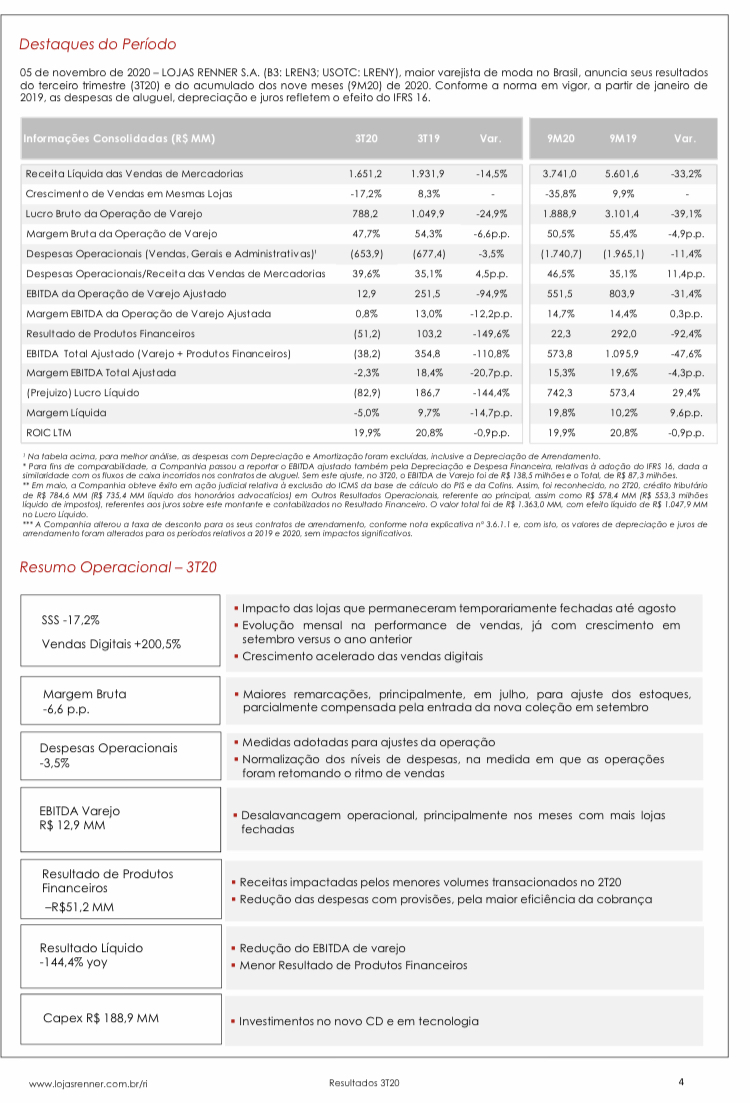

A receita liquida caiu de 9.5B em 2019 para 7.5B em 2020. Mas graças a um evento não recorrente na casa dos 650M na receita financeira e uma forte redução no IR pago, o lucro liquido se manteve praticamente estável, indo de 1.08B em 2019 para 1.09B em 2020.

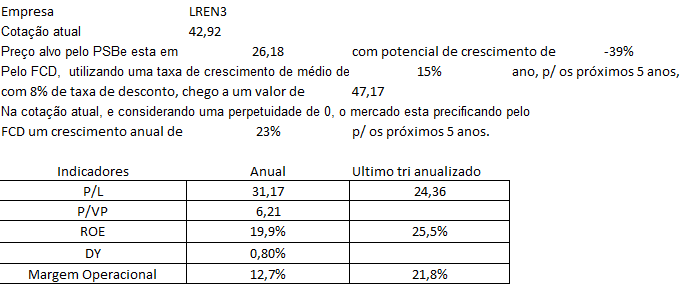

Ao meu ver o ativo está bem precificado. Com a epidemia passando, e a empresa conseguindo crescer acima de 20% ano, aí sim estaria barata.

O calculo do preço alvo abaixo não está ajustado para o evento não recorrente.

Não vejo o problema, bem melhor que comprar C&A. Me parece claro que a ideia é só adquirir o GMV e canais de distribuição, muito mais do que a marca da Dafiti em si

Se fosse a MGLU comprando estaria subindo 10%, não duvido nada

Dafiti é muito mais interessante. Não sei hoje, mas ano passado vi que era a líder em comércio eletrônico da América Latina. Supre uma deficência da Renner hoje. E outra que Marisa ou C&A não faz sentido algum, praticamente todo shopping tem Renner e C&A juntas, não diferenciaria o negócio em nada.