Alguma explicação para MPLU estar “empacado”. Sigo comprado e comprando, mas tá dando certa impaciência, não deslancha apesar dos bons indicadores fundamentalistas e do IBOV em alta. Quem sabe quando vier o resultado do 4T…

2 curtidas

Canuto,

talvez seja por isso:

Att,

3 curtidas

@ancasodi acredito que não, estes projetos de proibição de bitcoins e afins dificilmente vão entrar em vigor.

Creio que seja mais por conta de compasso de espera p/ a divulgação dos resultados do 4T, dia 07/03. Mas o que tem pegado mesmo seria a preferência das casas de research por Smiles, apontando uma maior projeção de crescimento nesta. E isso fica claro olhando este grafico dos últimos meses:

E chamando a atenção por outro pto, lembro que há muitos anos atrás teve uma época que no, ainda no forum do infomoney, muitos foristas reclamavam que GRND não saia da casa dos 9. Eu na época escrevi que era bom p/ eles aproveitarem, pq depois ficariam com saudades daquilo. Vejo aqui algo similar acontecendo. Eu comprei a 33,80, conforme escrevi aqui no dia, e ainda quero aumentar a posição.

3 curtidas

Concordo com o @cadu, não acho que este projeto de lei seja o responsável pelo vagar lento da MPLU. Continuo acreditando no papel, sendo um dos meus preferidos atualmente da carteira pelos bons múltiplos fundamentalistas e por estar bastante descontado em relação ao seu par SMILE.

Espero que o @cadu esteja certo e fiquemos com saudade dos preços atuais num futuro não muito distante…

2 curtidas

Bom se esperar um pouco mais pra subir.

Atualmente ela é minha 2ª posição, atrás de TAEE11 (outra que patina), mas minha intenção é torná-la a 1ª da carteira.

1 curtida

MPLU3 está boa pra entrar… vocês acham que daria a quanto? uns 33,70? ou já passou do ponto?

2 curtidas

Na casa dos 33 é um excelente pto p/ compra.

2 curtidas

Na véspera do resultado uma notícia desta…, não é bom sinal!

Fato Relevante

Barueri, 06 de março de 2018 - A Multiplus S.A. (B3: MPLU3) (“Companhia”), em atendimento ao disposto na Lei nº 6.404/76, na Instrução da Comissão de Valores Mobiliários (a “CVM”) nº 358/02, conforme alteradas e Regulamento do Novo Mercado, vem informar aos seus acionistas e ao mercado em geral que na data de ontem, recebeu o pedido de renúncia apresentado pelo Sr. Ramiro Diego Alfonsin Balza ao cargo de Conselheiro de Administração da Companhia.

Com a sua renúncia, o substituto será nomeado quando da realização da Assembleia Geral, a ser oportunamente convocada, permanecendo o cargo vago até essa data.

A Companhia agradece a atuação, o comprometimento e a extrema competência com que o Sr. Ramiro exerceu o cargo de membro do Conselho de Administração no último mandato.

3 curtidas

A Smiles (SMLS3) informou que planeja pagar 25% do seu lucro líquido, em 2019, referente ao ano de 2018 e reter o restante para melhorar suas operações e relocar capital para oportunidades de maior retorno esperados.

Penso que essa notícia é boa para a MPLU3.

Quando a sua principal concorrente enxuga o pagamento de dividendos, penso que muitos devem migrar para a MPLU3.

1 curtida

Lembrando que até então a SMLS3 era pagadora histórica de dividendos, com uma distribuição geralmente em torno de 100%.

1 curtida

Geraldo Samor publicou uma matéria interessante sobre o tema, sugiro a leitura , é interessante .

1 curtida

No curto prazo, é uma ótima notícia p/ nós acionistas de MPLU3, pois o retorno p/ o investidor em Smiles vai cair. Agora pensando a LP, aí depende. Se a Smiles estiver fazendo caixa visando alguma aquisição p/ impulsionar seu receita neste setor, e que gere um retorno sobre o patrimônio elevado, aí MPLU pode vir a ter problemas no futuro. Mas por outro lado se a Smiles quiser fazer um investimento em outro setor, tentando agregar valor ao seu serviço, aí seria uma jogada mais arriscada que poderia beneficiar MPLU, pois tiraria o foco da Smiles concentrado neste setor. Além disso estas integrações de valor em setores ou empresas diferentes tende a demorar, e muitas vezes dar errado.

2 curtidas

Fato. De todo jeito acho q para quem esta de fora e uma boa…aguardar p entrar…sempre pequeno de inicio

1 curtida

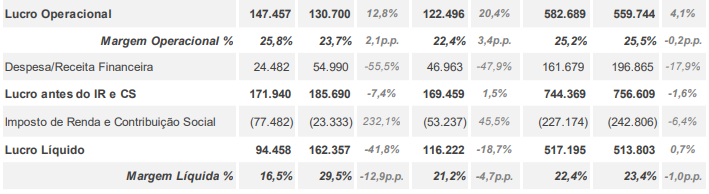

4T 17 - MPLU3

Resultado razoável. Por um lado bom crescimento do resultado operacional, de 20% frente 4T 16. Por outro o lucro liquido encolheu por conta da maior despesa com IR, aumento de 45%, por conta de um efeito não recorrente de atualização monetária e créditos tributários oriundos de antecipações de impostos federais (IRPJ e CSL) no ano de 2010. A receita financeira tb teve queda, de -48%, por conta da menor taxa selic nas aplicações.

4 curtidas

Aviso aos Acionistas

Pagamento de Dividendos e Juros sobre Capital Próprio

Barueri, 07 de março de 2018 - A MULTIPLUS (B3: MPLU3) vem informar a seus acionistas e ao mercado em geral que, em reunião realizada hoje, o Conselho de Administração desta Companhia deliberou, “ad referendum” da próxima Assembleia Geral Ordinária, proceder a distribuição de dividendos e juros sobre o capital próprio, da seguinte forma:

-

Distribuição de dividendos o valor de R$ 109.207.988,95 (cento e nove milhões, duzentos e sete mil, novecentos e oitenta e oito reais e noventa e cinco centavos), correspondente a R$0,67357081517 por ação, e juros sobre o capital próprio no valor de R$6.390.083,24 (seis milhões, trezentos e noventa mil e oitenta e três reais e vinte e quatro centavos), correspondente a R$0,03941262557 por ação, ou de R$ 5.429.757,63 (cinco milhões, quatrocentos e vinte e nove mil, setecentos e cinquenta e sete reais e sessenta e três centavos), líquido de imposto de renda na fonte, correspondente a R$0,03348954879 por ação, exceto para os acionistas comprovadamente isentos ou imunes.

-

Os pagamentos serão efetuados a partir de 03 de abril de 2018, sem qualquer remuneração adicional, beneficiando os acionistas inscritos junto à instituição financeira depositária das ações em 12 de março de 2018. As ações serão negociadas na Bolsa de Valores de São Paulo, ex-dividendo e ex-juros sobre o capital próprio, a partir de 13 de março de 2018, inclusive.

3 curtidas

Cadu, o resultado no seu total foi razoavel.

Mas , como vc falou foi afetado por uma questão não recorrente do IR, e também, pela queda do financeiro, pela questão da baixa da Selic.

Porém, na verdade, no quesito operacional, o resultado foi muito, muito forte, correto?

Para nós fundamentalistas, o resultado operacional consistente tem mais peso, certo? o Financeiro deve continuar “baixo”, pois os juros não devem aumentar, mas o não recorrente não estará presente.

Assim sendo, vejo essa empresa, e esse papel , como um dos melhores cases nesse momento, talvez

TOP 5, levando em conta essa força operacional, mais o baixo P/L, mais o papel em situação não esticada(longe disso), mais os bons dividendos.

Qual é o PSBe e o FCD para esse papel? Qual dos dois é mais confiável?

2 curtidas

Neste caso específico, o PSBe não capta bem o preço alvo com base em valor, pois a empresa possui um PL pequeno demais perante seu negócio (o que fica evidente olhando o P/VP c/ o ROE).

Cotação atual 33,28

Preço alvo pelo PSBe esta em 51,99 com potencial de crescimento de 56%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 60,29, com potencial de valorização de 81%.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 0% p/ os próximos 5 anos.

3 curtidas

Gostei do resultado, como o @pelicano mencionou, o operacional vem bem obrigado, e como o @cadu demonstrou, temos um grande upside possivel pelo FCD … vamos que vamos e bons aportes a todos !!

3 curtidas

Também não achei ruim pelos pontos levantados, mas parece que o mercado, hoje, não está concordando com a gente, pelo menos num primeiro momento.

2 curtidas

Verdade…vamos drixar passar esse prineiro momento de irracionalidade…

2 curtidas