Aliás, acabei de me lembrar de um outro caso clássico de Re-IPO, com destravamento absurdo de valor. Quem se recordar aqui vai mostrar a idade que tem de bolsa.

Antiga Guatacazes Leopoldina.

Alguém se lembra dessa??

Tem uma ordem de venda em 80 reais, acho que é voce kkk

1 curtida

Nada. É o trader da BTG. O mesmo que vendeu esses dias 1k entre R$29,00 e R$31,00.

Ele levou umas 2,5mil ações há alguns dias, ali na casa dos R$23,50, já vendeu metade disso e está botando essa OV de 1k para assustar.

De minha parte, continuo comprador enquanto houver disponibilidade, na casa dos R$25,00.

Acumulado ações, sem pretensão de venda.

E vc, animando? Coloca uma OC ali na casa dos R$24,00/R$25,00 e espera. É o que tenho feito. Uma hora sai.

Vou passar uns textos para vc conhecer melhor a empresa.

2 curtidas

Uma ferrovia de padrão internacional

A MRS Logística é uma operadora ferroviária de carga que administra uma malha de 1.643 km nos estados de Minas Gerais, Rio de Janeiro e São Paulo, região que concentra cerca da metade do PIB brasileiro. A companhia foi criada em 1996, quando o governo transferiu à iniciativa privada a gestão do sistema ferroviário nacional, e hoje está entre as maiores ferrovias de carga do mundo, com produção mais de três vezes superior àquela registrada nos anos 90.

Nossa malha conecta regiões produtoras de commodities minerais e agrícolas e alguns dos principais parques industriais do país aos maiores portos da região Sudeste, o que confere à nossa operação uma importância econômica diferenciada. Quase 20% de tudo o que o Brasil exporta passam pelos trilhos da MRS, que concentra, apesar da extensão relativamente curta de sua malha, um terço de toda a carga transportada por trens no país (em 2013, mais de 156 milhões de toneladas úteis de carga).

Além do transporte de cargas como minérios, produtos siderúrgicos acabados, cimento, bauxita, produtos agrícolas e containers, entre outros, a MRS oferece soluções logísticas mais amplas, incluindo o planejamento e o desenvolvimento de soluções multimodais (que se valem de mais de um meio de transporte), além de serviços ferroviários customizados. A companhia tem hoje indicadores comparáveis aos das mais eficientes e seguras ferrovias norte-americanas e europeias, em quesitos como eficiência energética, transit time, disponibilidade e confiabilidade de ativos, segurança e produtividade, e se destaca pelo uso intensivo de tecnologia e de uma cultura de inovação

3 curtidas

Malha Ferroviária

Integrando a região mais produtiva do país

A malha ferroviária sob gestão da MRS tem peso estratégico acentuado para toda a economia nacional justamente por sua disposição geográfica: ela estabelece conexão entre regiões produtoras, grandes centros de consumo e quatro dos maiores portos do país (Rio de Janeiro, Itaguaí, Sepetiba e Santos). São 1.643 km de ferrovia, que equivalem a aproximadamente 6% da estrutura nacional e nos quais são transportados cerca de um terço de toda a produção nacional, números que dão a exata noção do nível de produtividade do sistema.

Desde a criação da MRS, já foram construídos outros 250km de linha férrea, aproximadamente, em projetos de duplicação ou expansão de capacidade. Um projeto de destaque neste sentido foi a conclusão, em 2014, do trecho conhecido como Segregação Leste, uma linha de 12 km entre Manoel Feio e Suzano, em São Paulo, que permitiu o fim do compartilhamento dos trens de carga com os de passageiros (administrados por outra companhia) na região. Estas ampliações representam tanto ganhos de capacidade produtiva quanto de Segurança.

Nossa frota

A MRS detém cerca de 20% da frota ferroviária nacional, incluindo mais de 18 mil vagões e 730 locomotivas. A companhia tem se destacado pela renovação constante e desenvolvimento de novos ativos e pelos níveis de disponibilidade e confiabilidade do material rodante.

Entre estes projetos, dois merecem destaque especial. Primeiro, as sete locomotivas criadas pela fabricante suíça Stadler para a operação da MRS na Serra do Mar, em São Paulo, conhecida como Cremalheira (foto ao lado).

Estas locomotivas possuem um sistema adicional de tração e frenagem motor, provido por um terceiro trilho, no centro da via, e um conjunto de rodas dentadas, que permitem vencer uma inclinação de até 10%, uma rampa considerável quando se trata de trens. Estas máquinas, em plena operação, são as mais poderosas locomotivas já construídas no mundo.

A MRS também tem inovado com relação a sua frota de vagões. Também em São Paulo, com foco no atendimento ao segmento de carga geral, foi desenvolvido o vagão Double-Stack Penta Articulado, que dobra a capacidade de transporte de containers, com relação aos vagões prancha tradicionais. A companhia também é pioneira no desenvolvimento de vagões de minério de alta capacidade e performance, graças a parcerias com alguns dos principais fabricantes de material ferroviário no Brasil e no mundo.

3 curtidas

RENOVAÇÃO DA CONCESSÃO DA MRS - UM NOVO CAPÍTULO NA HISTÓRIA DA EMPRESA.

O segundo semestre de 2022 foi marcado pela renovação do contrato de concessão da MRS, que vencia em 2026, e agora foi prorrogado por 30 anos, até 2056.

A renovação da concessão da MRS Logística representará, ao todo, R$ 9,6 bilhões em investimentos estruturantes ao longo dos próximos anos. Esse valor é composto pela outorga da nova concessão, que será convertida em investimentos (R$ 4,2 bilhões) somado a mais R$ 5,4 bilhões a serem investidos na ampliação de capacidade para atendimento ao crescimento de demanda previsto e aos novos parâmetros de desempenho.

“Estamos muito felizes com mais esta aprovação do nosso plano. É um momento histórico para a MRS e para a logística nacional. As equipes da empresa se dedicaram e vem se preparando, há muito tempo, para este momento. Construímos um robusto Plano de Investimentos, que vai contribuir de forma decisiva para a ampliação da participação da ferrovia na matriz logística brasileira. A MRS já é uma das ferrovias com maior produtividade e eficiência do mundo. Com os investimentos previstos na nossa renovação vamos elevar ainda mais o nível da nossa excelência, entregando logística de 1º mundo para os nossos clientes e, por consequência, reduzindo o custo Brasil e garantindo toda a capacidade ferroviária necessária aos portos que acessamos”, afirma o presidente da MRS Logística, Guilherme Segalla de Mello.

A renovação da MRS significará diversificação ainda maior das cargas transportadas pelo modal ferroviário. Com a criação de quatro novos polos intermodais que interligarão a Região Sudeste, via ferrovia (Mooca, Lapa, Queimados e Igarapé), a empresa pretende duplicar o volume de Carga Geral (produtos industrializados, construção civil, siderúrgicos, agrícolas, entre outros) e multiplicar por 7 vezes o volume transportado em contêineres. Se somarmos os investimentos obrigatórios com a renovação e os demais correntes da companhia para os próximos anos, até 2056, estima-se que a MRS realizará R$ 31 bilhões em investimentos.

Os investimentos da MRS na Baixada Santista, promovidos desde o início das atividades da empresa, já permitiram o aumento, em mais de 10 vezes, do volume transportado pelo modal ferroviário até o maior porto da América Latina. Em 1997, foram 5 milhões de toneladas transportadas, ao passo que, em 2021, este montante chegou a 51 milhões de toneladas.

O próximo ciclo de investimentos, garantido com a renovação da concessão da MRS, vai permitir mais do que dobrar este volume, com estimativa de chegar a 109 milhões de toneladas em 2056. Com a Renovação da Concessão da MRS, mais de R$ 1 bilhão serão investidos em obras para garantir capacidade e atender ao aumento do volume esperado nos acessos ferroviários ao Porto de Santos.

Em seu Plano de Investimentos, a MRS considerou a estimativa de aumento do volume das demais concessionárias do setor e, com base nesses dados fornecidos pela ANTT, desenhou todas as soluções necessárias para garantir o melhor fluxo ferroviário no acesso ao cais santista. Todos os investimentos previstos garantirão a capacidade necessária para atender o crescimento dos volumes futuros tanto da MRS, quanto das demais ferrovias.

A modelagem das renovações das concessões ferroviárias permite que o valor da outorga possa ser investido diretamente em projetos e iniciativas aprovadas como políticas públicas para a infraestrutura do país. Dessa forma, obras essenciais como a segregação entre linhas para trens de carga e de passageiros na região metropolitana de São Paulo, a interligação da Região Sudeste pela construção de quatro novos Polos intermodais, além de várias obras para a mitigação de conflitos urbanos entre a ferrovia e os principais centros urbanos serão executados pela própria MRS.

O Plano de Investimentos da MRS foi construído em conjunto com o MInfra e ANTT e é baseado em três pilares: expansão de capacidade e atendimento aos parâmetros de desempenho, investimentos estruturantes de interesse público e obras para minimizar os conflitos urbanos. A renovação antecipada da concessão da MRS tem como principal premissa a ampliação da Carga Geral transportada pela ferrovia. Com a renovação da concessão, a MRS deve duplicar o volume de Carga Geral transportada em sua malha, contribuindo para que o modal ferroviário saia dos atuais 15% para cerca de 40% ao longo dos próximos anos.

Com a renovação antecipada de sua concessão, a MRS prevê uma série de iniciativas. Abaixo, estão listados os principais compromissos assumidos pela MRS com a renovação:

. Segregação das linhas para trens de carga e passageiros na Região Metropolitana de São Paulo, ampliando a capacidade de ambos os sistemas. Isto também garantirá faixa de domínio para a construção do Trem Intercidades, projeto capitaneado pelo Governo do estado de SP em parceria com o MInfra;

. Construção de quatro polos intermodais integradores da Região Sudeste. Os polos serão na cidade de São Paulo (Mooca e Lapa), Igarapé (MG) e Queimados (RJ);

. Ampliar em mais de 100% a capacidade dos acessos ferroviários ao Porto de Santos (margem direita e esquerda), garantindo capacidade não só para os trens MRS, mas também para outras ferrovias que acessam o cais santista;

. Ampliação dos acessos ferroviários ao Porto do Rio;

. Investimentos em viadutos, passarelas, vedações (muros de segurança), passagens em nível, direcionadores de fluxo e soluções extraordinárias para melhorar a segurança e reduzir as interferências entre a cidade e a ferrovia nas comunidades;

. Aquisição de novas locomotivas e vagões para atender ao aumento da demanda;

. Compra de equipamentos para a manutenção da via férrea;

. Ampliação de pátios ferroviários nos três estados onde a MRS atua.

2 curtidas

Essa daqui é a comparação de múltiplos com a RUMO (RAIL3):

Mas, nitidamente, eles erraram no indicador EV/EBITDA, pois duplicaram o EV/EBIT (de MRS).

O EV/EBITDA atual de MRS seria, nas cotações atuais, de bizarros 3,25x (MRSA5B), 3,42x (MRSA6B) e 3,79x (MRSA3B).

Isso para uma empresa de transporte oligopolista, com margens altíssimas e estabilidade no resultado.

A RUMO negocia próximo a 10x EV/EBITDA, 3x mais que a MRS, sendo, como vocês podem ver, que a MRS é bem menos alavancada, tem maiores margens, maior ROE, ROIC e crescimento da receita em 5 anos. Além disso, negocia 1/2 do VPA da Rumo e paga maiores dividendos (outro dado equivocado nessa tabela: todas as ações pagam dividendos, estimados em R$0,85 por ação para este ano).

O índice Preço Lucro então… nem se compara.

Em suma, uma empresa mais redonda que RUMO, negociada por 1/3 do preço.

E, quanto mais gente ficar de fora por iliquidez, maior a distorção de seu valor.

Quem aguentar esse risco (da iliquidez), vai acumulando o quanto pode.

2 curtidas

Coloquei uma ordem hoje

Estou com uma reserva da venda de mypk3 para aportar e a empresa é uma boa pedida

Ja tinha visto no passado mas nem lembrava

E entra no estilo que gosto de empresas “esquecidas”

Aproveitando…

Entrei no site do banco Alfa para ver detalhes do desempenho da empresa, mas ta uma bagunça com essa tentativa de OPA recente

4 curtidas

Muito obrigado pelos textos

Conteúdo de extrema qualidade

Relembrando os tempos áureos do fórum (2019)

5 curtidas

Ainda sobre iliquidez, o último Market Makers, com Felipe Miranda e Luiz Parreiras, é sintomático.

Eles mencionam que a Bolsa Brasileira como um todo está sem liquidez. Que gringo tá cagando para a gente. Não tem fluxo.

Pessoa física está na RF (LCI, LCA, CRA etc).

FIAS e Multimercado tomando saque atrás de saque.

E gringo não tem fetiche pelo Brasil

Na prática, o índice small caps está sofrendo. A Bolsa só não está pior em razão de PETR (talvez até esta semana).

Em síntese: já não temos liquidez. E ser sócio em muitas dessas posições significa estar nas mãos de poucos fundos, os quais, se tomam resgate, botam para baixo a cotação do ativo.

Ao menos, em value stocks nas quais invisto, como RPAD e MRS, o comportamento é mais como uma empresa fechada. A gente pode se focar mais em fundamentos, no negócio, e menos em oscilações diárias no mercado.

É uma outra forma de investir, e tem perfil para todo mundo.

3 curtidas

Plano Estratégico projeta R$ 8,7 bilhões em ferrovia e mais 20 projetos até 2028

Leia mais em: Plano Estratégico projeta R$ 8,7 bilhões em ferrovia e mais 20 projetos até 2028 - Diário do Litoral

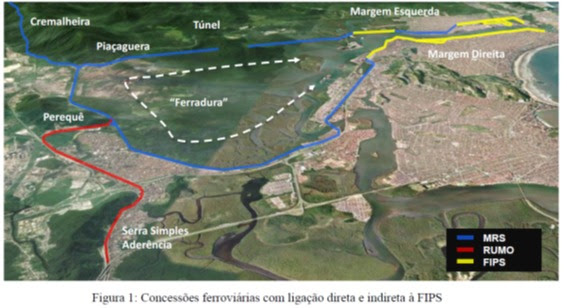

Notícia do dia: vai haver um aumento na capacidade de acesso ao Porto de Santos, administrada pela FIPS, de 50mi toneladas para 115mi toneladas até 2030.

Com um detalhe: para entrar na área de FIPS é necessário passar pela área chamada de “ferradura”, administrada pela MRS, que cobra uma espécie de pedágio de outras ferrovias, como FCA e Rumo. É margem na veia. A MRS vai se favorecer de todo o aumento de cargas vindo de outras ferrovias, além do próprio aumento de carga.

Plano Estratégico projeta R$ 8,7 bilhões em ferrovia e mais 20 projetos até 2028

Leia mais em: Plano Estratégico projeta R$ 8,7 bilhões em ferrovia e mais 20 projetos até 2028 - Diário do Litoral

4 curtidas

A empresa está investindo fortemente em seu plano de expansão.

Em linhas gerais, os principais vetores de crescimento da empresa, para os próximos anos, abrange:

-

CRESCIMENTO NO TRANSPORTE DE CARGA GERAL: mediante a construção de novos terminais intermodais, ampliação de acessos ferroviários (sobretudo no Porto do RJ) e segregação das linhas para trens de carga e passageiros na Região Metropolitana de São Paulo, ampliando a capacidade de ambos os sistemas.

-

CRESCIMENTO NO TRANSPORTE DE MINÉRIO DE FERRO: mediante, sobretudo, três principais projetos que vão puxar fortemente o transporte de minério de ferro operado pela empresa:

-

CSN MINERAÇÂO: já tivemos um aumento de 36mi para 42 mi toneladas de produção (2022/2023) e teremos uma nova e incrível expansão nos próximos anos. Até 2028 teremos uma produção de 68mi toneladas na Mina das Pedras, da CMIN3.

-

VALE: expansão da mina de Vargem Grande, em 17mi toneladas por ano, com startup no 4 tri de 24.

-

MINERAÇÃO MORRO DOS IPÊS: já começou a produção de até 6M toneladas de minério em Minas Gerais.

Apenas para se ter uma ideia, hoje a MRS transporta 115mi toneladas de minério de ferro por ano. Apenas esses projetos de expansão vão acrescentar mais 40 milhões de toneladas (35% de crescimento).

Além disso, há um potencial na expansão de capacidade de pequenas minas locais (conforme reportagem abaixo).

O grupo Cedro Participações deve investir R$ 1,8 bilhão na implantação de uma ferrovia de curta distância no Estado, que vai ligar os municípios de Itaúna, na região Centro-Oeste, a São Joaquim de Bicas, na Região Metropolitana de Belo Horizonte (RMBH). O projeto de curta distância (short line, no jargão em inglês) para escoar minério de ferro será o primeiro deste tipo no País.

A linha férrea, com extensão de 32,4 quilômetros, vai permitir a ligação com a malha da MRS Logística, segundo o conselheiro da Cedro Participações, controladora da Cedro Mineração, José Carlos Martins. O trecho cruzaria no sentido Leste-Oeste os municípios de São Joaquim de Bicas, Igarapé, Mateus Leme e Itaúna.

“O início da construção da ferrovia depende das licenças”, frisa. A previsão é que as obras levem de um até um ano e meio para serem concluídas.

Martins explica que o empreendimento seria utilizado por terceiros, já que a linha não chega até as minas da empresa, localizadas em Nova Lima, na RMBH, e Mariana, na região Central do Estado. “Só que vai atender outros mineradores da região, que tem limitação logística e dependem de caminhões para chegar até o terminal ferroviário. O investimento foi ditado pela necessidade”, diz.

Além disso, vai ser licitado um novo Terminal em Itaguaí, porto esse também atendido pela MRS:

O Valor apurou que seriam beneficiadas com o novo terminal mineradoras como J. Mendes, Cedro, Vallourec, Musa (ligada à Usiminas), Herculano, ArcelorMittal Mineração, Itaminas, Minerita, Mineral, Gerdau (se um dia decidir exportar), AVG, Global, Bemisa, Comisa, entre outras pequenas produtoras da commodity do aço.

Conforme informações obtidas pelo Valor, a produção dessas empresas foi de 49 milhões de toneladas em 2020, sendo 63% para embarque ao mercado internacional. Para 2021, a previsão era de 55 milhões de toneladas, com 32 milhões de toneladas para exportação via o Sistema Sepetiba.

A projeção para 2025 é de exportar 73,4 milhões de toneladas de minério com os aumentos de oferta. Estima-se para o ano volume produzido de 101 milhões de toneladas dessas mineradoras. O novo terminal entraria em operação por volta de 2026.

Atualmente, os embarques de minério de terceiros somam em torno 18,4 milhões de toneladas pelo Porto Sudeste, 11 milhões pelo terminal da CSN Mineração e cerca de 5 milhões de toneladas pelo da Vale. No Complexo Portuário de Itaguaí a Vale opera o Terminal da Ilha Guaíba e o Terminal da CPBS, a CSN Mineração tem o Tecar e Porto Sudeste um TUP voltado a cargas de terceiros.

No edital, há uma restrição para que grupos que já atuam na região [casos de Vale, CSN e Porto Sudeste] possam disputar. Segundo a regra, “empresas já detentoras de participação relevante no mercado de movimentação de minério de ferro no complexo portuário do Porto de Itaguaí somente poderão ser declaradas vencedoras no certame em caso de não haver proposta válida de outras empresas”.

Segundo apurou o Valor, já há diversos grupos independentes se movimentando para disputar o leilão de licitação do empreendimento. Eles deverão se organizar para irem sozinhos ou com formação de consórcios.

1 curtida

Muito obrigado amigo por compartilhar seu conhecimento e informaçoes relevantes sobre a empresa

Infelizmente a liquidez é sofrivel, mas vamos tentando

Ja chegou analisar a empresa EALT4?

1 curtida

Oi, Omeprazol.

Não acompanho EALT4.

No setor, tenho apenas PATI4 (Panatlântica), mas que não atravessa um bom momento.

Setor siderúrgico vive um momento complicado, com competição acirrada da China e queda nos investimentos do setor agro, além de vivermos, já há algum tempo, estagnação no consumo de linha branca e automóveis.

2 curtidas

Vi que saiu 100 hoje. Foi vc, Omeprazol?

1 curtida

![]()

![]()

![]()

![]()

2 curtidas

Foi nao, mas tentei kkk

2 curtidas

Falando um pouco de riscos do negócio, destacaria dois deles:

1- Devemos observar, no médio prazo, um aumento da alavancagem da empresa, em vista do gigantesco nível de investimento programado com a renovação da concessão. Mas a empresa é muito pouco alavancada hoje e está preparada para lidar com esse aumento de endividamento. Compartilho, num próximo link, uma notícia de investimentos recentes e também um relatório recente de rating. A empresa vai ter um pico de alavancagem no médio prazo e depois vai se desalavancar. Mas o aumento da dívida, em algum momento, vai bater na demonstração de resultados, via despesas financeiras, e isso faz parte do negócio - torcer para cair um pouco mais os juros, para que a empresa não gaste tanto com isso.

2 - O governo atual (PT) entendeu que os contratos de renovação das concessionárias de ferrovia que já fecharam contrato (Malha Sudeste da Rumo, MRS e VALE) foram muito vantajosos, por ter um WACC muito favorável. De fato, o WACC da MRS foi fabuloso e garante a ela uma rentabilidade futura maravilhosa. Mas o governo atual ficou puto e quer rever o pagamento da outorga. Embora, juridicamente, isso venha a significar rasgar o contrato, o fato é que a concessionária não deve se indispor com o concedente, imagino que não tenha interesse em partir para uma briga - existe um regime de autorização, em que a MRS tem 5 pedidos para novos trechos (falarei mais disso numa outra oportunidade), o que lhe garante uma expansão para além do trecho condedido. Então, tudo caminha para uma composição entre as partes, nas quais a MRS deve pagar algo a mais para o governo, mediante compensação nos investimentos obrigatórios, como fez a Rumo recentemente. As partes estão em negociação e, de acordo com comunicação ao mercado, a MRS afirmou que será mantido o equilíbrio contratual. Mas essa negociação depende de diversos trâmites (ANTT, TCU etc). Entendo que, dada a postura beligerante do governo, quanto antes saia esse termo, desde que em condições boas para ambas as partes, melhor para a segurança jurídica da relação contratual.

Agora, o ponto que queria chamar atenção é: para uma empresa que negocia 3x sua geração de caixa; aproximadamente 6x lucro; e 1/3 do valor, em múltiplos, da sua principal concorrente, mesmo se chegar a um pico de endividamento de 3x seu EBITDA, teria um preço justo estimado na casa dos R$ 70,00, muito distante do patamar atual.

2 curtidas

MRS ADQUIRE MAIS DE R$ 1 BILHÃO EM MATERIAL RODANTE NO 1º BIMESTRE PARA RENOVAÇÃO DA FROTA E CRESCIMENTO

Compra mais recente foi de 560 vagões da GreenbrierMaxion, que se somou às 30 locomotivas recentemente adquiridas da Wabtec

A MRS Logística (MRSA-MB) adquiriu 560 vagões do tipo gôndola da GBMX (Greenbrier Maxion), utilizados no fluxo de transporte da mineração. Esses vagões serão entregues até agosto como parte da renovação da frota ferroviária da empresa. Com mais esta aquisição, a MRS investiu, aproximadamente, R$ 1 bilhão no segmento de material rodante apenas nos dois primeiros meses deste ano, lembrando que a empresa anunciou recentemente a compra de 30 locomotivas, que também serão entregues ainda em 2024.

De acordo com Guilherme Segalla de Mello, presidente da MRS Logística, o foco da aquisição é integrar à frota uma nova geração de vagões e assim aumentar a performance da companhia. “Com os novos vagões, vamos potencializar a operação dos clientes, de portos e terminais de cargas realizando a mesma produção com uma produtividade dos ativos maior, mais eficiência energética e redução do consumo de combustível com menos emissões de gases, contribuindo ainda mais para a sustentabilidade. Essa redução no consumo se dá, por exemplo, devido à maior capacidade de carga dos vagões o que, consequentemente, reduz o número de viagens nas nossas ferrovias”, destaca o presidente da MRS Logística.

A redução de custos também é um resultado que impacta não só em questões financeiras da empresa, mas também no chamado “custo Brasil”. Isso porque quanto mais a MRS for capaz de transportar, com menores custos e mais sustentabilidade, maior será a competitividade do Brasil perante o mercado internacional.

AQUISIÇÃO DE LOCOMOTIVAS

Neste ano, a MRS anunciou a aquisição de 30 novas locomotivas da série Evolution, da Wabtec Corporation, para a renovação da atual frota. O negócio foi avaliado em cerca de R$ 500 milhões, com as primeiras entregas já previstas para 2024.

A compra também faz parte da estratégia de renovação da frota ferroviária e reforça a relação de quase 30 anos entre as duas empresas.

Sobre a MRS – A MRS é uma operadora logística que administra uma malha ferroviária de 1.643 km nos estados de Minas Gerais, Rio de Janeiro e São Paulo, região que concentra cerca da metade do PIB brasileiro. A companhia está entre as melhores ferrovias de carga do mundo, com produção quase quatro vezes superior àquela registrada na década de 90. A malha ferroviária conecta regiões produtoras de commodities minerais e agrícolas a alguns dos principais parques industriais do país aos maiores portos da região Sudeste, o que gera uma operação de transporte diversificada, como contêineres, siderúrgicos, cimento, bauxita, agrícolas, coque, carvão e minério de ferro. Aproximadamente 20% de tudo o que o Brasil exporta e um terço de toda a carga transportada por trens no país passam pelos trilhos da MRS.

Sobre a Greenbrier Maxion – Nascida a partir da FNV (Fábrica Nacional de Vagões), a Greenbrier Maxion atualmente é formada pela união das empresas norte-americanas The Greenbrier Companies e Amsted Rail Inc., além da brasileira Iochpe-Maxion. Localizada em Hortolândia-SP, possui mais de 80 anos de atuação no Brasil, sendo considerada maior operação ferroviária da América do Sul. Possui capacidade de produção acessível e eficiente, com expertise em projetos de vagões de carga, truques, serviços de reforma, adaptação e modernização de vagões e seus componentes.

3 curtidas

Gosto sempre de ler estes relatórios, que trazem um bom overview sobre os fundamentos da empresa.

Fitch Afirma Ratings da MRS Logística

Brazil Fri 17 Nov, 2023 - 14:21 ET

Fitch Ratings - Rio de Janeiro - 17 Nov 2023: A Fitch Ratings afirmou, hoje, o IDR (Issuer Default Rating - Rating de Inadimplência do Emissor) de Longo Prazo em Moeda Estrangeira ‘BB+’, o IDR de Longo Prazo em Moeda Local ‘BBB-’ e o Rating Nacional de Longo Prazo ‘AAA(bra)’ da MRS Logística S.A. (MRS). Além disso, a agência afirmou o Rating Nacional de Longo Prazo ‘AAA(bra)’ das emissões de debêntures sem garantia real e das notas promissórias da MRS. A Perspectiva dos ratings corporativos é Estável.

Os ratings refletem a madura operação da MRS, a força e a resiliência de sua geração de caixa operacional e de suas margens, a conservadora estrutura de capital e a adequada liquidez da empresa, mesmo durante o longo período de investimentos. O modelo de negócios da empresa consiste em demanda cativa por transporte, com cláusulas de proteção de volume (take-or-pay) para a maioria de seus contratos e um modelo tarifário bem definido. O IDR em Moeda Estrangeira da MRS é limitado pelo Teto-país do Brasil, ‘BB+’.

PRINCIPAIS FUNDAMENTOS DO RATING

Sólido Perfil de Negócios: A MRS opera uma importante e madura concessão ferroviária no Brasil, cujo contrato expira em 2056. A empresa é beneficiada por sua posição de destaque como única prestadora de serviços de transporte ferroviário para grandes clientes no Brasil, que também são seus principais acionistas. Sua malha conecta a região central do país aos portos mais importantes da região Sudeste. A concorrência de outros modais é limitada, o que reforça a previsibilidade do fluxo de caixa. No Brasil, o transporte ferroviário apresenta forte demanda, pouca concorrência entre operadoras, altas barreiras de entrada e rentabilidade variando de média a alta. Estas vantagens, juntamente com as grandes oportunidades de melhoria da infraestrutura de transporte do país, resultam em um ambiente de crédito favorável para as empresas ferroviárias brasileiras.

Clientes Cativos: A demanda de clientes cativos, as cláusulas take-or-pay executáveis para a maioria dos contratos e os fundamentos positivos de longo prazo para o setor beneficiam os ratings da MRS. A principal acionista individual da empresa é a Minerações Brasileiras Reunidas S.A. (MBR), controlada pela Vale S.A. (IDRs em Moedas Estrangeira e Local ‘BBB’/Estável). Em 2022, MBR e Vale responderam por quase 50% das receitas da MRS. As operações destas duas empresas, bem como de suas outras principais acionistas — Companhia Siderúrgica Nacional (CSN, IDRs ‘BB’/Positiva, 37,2%), Usinas Siderúrgicas de Minas Gerais (Usiminas, IDRs ‘BB’/Estável, 11,1%) e Gerdau S.A. (IDRs ‘BBB’/Estável, 1,3%) —, são altamente dependentes da capacidade de transporte de minério de ferro da MRS. A carga cativa responde por cerca de 60% do volume transportado pela empresa.

Acordo de Acionistas Protege Rentabilidade: O acordo de acionistas da MRS prevê um modelo tarifário que protege sua rentabilidade e sua capacidade de geração de fluxo de caixa. Nos últimos anos, a geração de fluxo de caixa operacional da empresa mostrou-se resiliente a fortes retrações econômicas e movimentos desfavoráveis da taxa de câmbio, dos preços dos combustíveis e do minério de ferro. O modelo tarifário estabelece, anualmente, tarifas de frete para cada cliente cativo, mediante um volume de carga preestabelecido e uma meta de retorno sobre capital. Além disso, determina ajustes mensais de tarifas em caso de substanciais aumentos de custos, principalmente de combustível. Este modelo operacional tem se mostrado eficiente ao longo dos anos e traduziu-se em alta resiliência das margens de EBITDA, que se posicionam na faixa de 40% a 50% ao longo dos ciclos.

FCF Negativo: A MRS deve continuar reportando consistente geração de fluxo de caixa operacional para sustentar parte do significativo plano de investimentos, incluindo um montante suficiente para atender às exigências do contrato de concessão que foi renovado antecipadamente em julho de 2022. A companhia deve aumentar gradualmente o seu EBITDA, beneficiando-se dos aumentos dos pedidos de frete cativo e não cativo, resultado da conclusão dos investimentos em infraestrutura e material rodante. O cenário-base da Fitch projeta volumes de 193 milhões de toneladas em 2023 e 207 milhões de toneladas em 2024, enquanto a tarifa média deve ficar entre BRL32,0 e BRL35,0 por tonelada neste período.

O cenário-base considera EBITDA de BRL3,1 bilhões e fluxo de caixa das operações (CFFO) de BRL2,2 bilhões em 2023, e BRL3,7 bilhões e BRL2,4 bilhões em 2024, respectivamente. Após os agressivos investimentos exigidos pelo contrato de concessão, o FCF deve ficar em BRL265 milhões em 2023, e significativamente negativo a partir de 2024, totalizando BRL4,5 bilhões negativos de 2024 a 2026. Os investimentos devem atingir BRL9,0 bilhões de 2023 a 2025. O CFFO deve financiar em torno de 80% dos investimentos neste período.

Alavancagem Continua Conservadora: A dívida líquida da MRS deve permanecer conservadora, mesmo durante o esperado longo período de FCF negativo. O cenário de rating da Fitch projeta que a dívida líquida aumentará em BRL2,7 bilhões até 2025, sendo BL2,0 bilhões até o final de 2023. Nos últimos cinco anos, o índice dívida líquida/EBITDA se manteve bastante conservador, em torno de 1,3 vez, o que preparou a empresa para enfrentar seu agressivo plano de investimentos. A alavancagem líquida deve permanecer abaixo de 2,0 vezes durante o horizonte de rating, devido à tendência de aumento do EBITDA. A empresa também deve reportar baixa alavancagem líquida ajustada pelos recursos das operações (FFO), na faixa de 1,2 a 1,9 vez.

SENSIBILIDADE DOS RATINGS

Fatores Que Podem, Individual ou Coletivamente, Levar a Uma Ação de Rating Positiva/Elevação:

– Melhorias tanto na diversificação das cargas quanto na qualidade de crédito de seus principais clientes e/ou acionistas, combinadas com um melhor ambiente operacional no Brasil, podem levar à elevação do IDR em Moeda Local da MRS;

– Uma elevação do Teto-país do Brasil (atualmente em ‘BB+’) pode levar a uma ação de rating positiva no IDR em Moeda Estrangeira da MRS.

Fatores Que Podem, Individual ou Coletivamente, Levar a Uma Ação de Rating Negativa/Rebaixamento:

– Deterioração das margens de EBITDA para abaixo de 35%,em uma base sustentável;

– Índice dívida líquida/EBITDA consistentemente acima de 3,0 vezes;

– Severa deterioração da qualidade de crédito de seus principais clientes e/ou acionistas;

– A deterioração do ambiente operacional do Brasil pode levar ao rebaixamento do IDR em Moeda Local da MRS;

– Um rebaixamento do Teto-país do Brasil pode levar a uma ação de rating negativa no IDR em Moeda Estrangeira da MRS.

PRINCIPAIS PREMISSAS

As principais premissas da Fitch para o cenário de rating da MRS incluem:

– Volumes de transporte de minério de ferro aumentando 11,9% em 2023 e 9,8% em 2024;

– Volumes de carga geral crescendo 2,4% em 2023 e 3,9% em 2024;

– Aumento de tarifas de acordo com a inflação;

– Investimentos de BRL13,2 bilhões entre 2023 e 2026, sendo BRL2,5 bilhões em 2023–2024;

– Dividendos de 25% do lucro líquido.

RESUMO DA ANÁLISE

Os ratings da MRS estão abaixo dos de companhias ferroviárias maduras dos EUA e do Canadá, que geralmente são classificadas na faixa de ‘BBB’ médio a ‘A’ baixo. As operações da MRS estão concentradas no Brasil, e seus clientes cativos (acionistas) são classificados como ‘BBB’ ou abaixo. Em comparação com outras companhias brasileiras, A MRS é a operadora ferroviária mais bem posicionada no Brasil, devido à sua consistente geração de fluxo de caixa operacional, às margens operacionais relativamente estáveis, e, ainda, a um histórico de FCF positivo, baixa alavancagem e robusta liquidez. A Rumo Logística Operadora Multimodal S.A. (‘BB+’/‘AAA(bra)’/Estável) e a VLI S.A. (‘AAA(bra)’/Estável) têm apresentado tendência de FCF negativo, devido a substanciais planos de investimentos, que precisam ser financiados, e alavancagem mais elevada, o que é compatível com o ritmo de crescimento destas empresas.

3 curtidas