Estou aguardando tambem alguem vender kkk ate agora nada.

3 curtidas

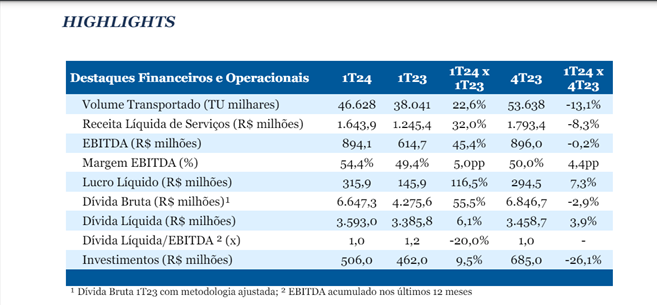

Saiu mais um resultado deslumbrante!

Vamos que vamos.

4 curtidas

![]()

1 curtida

Mais música para os ouvidos:

2 curtidas

ta dificil comprar, antes saia alguns trocados no fracionario kkk

1 curtida

A gente ficou mal acostumado. Este início de ano foi atípico! Foram negociadas 15mil ações em 5 meses e meio, sendo que muita gente estava comprando no lote para vender no fracionário.

Mas já vi esse ativo ficar 6 meses sem um único negócio sequer.

Vamos ver quais as cenas dos próximos capítulos.

1 curtida

2 curtidas

top demais

1 curtida

O mais triste é que nao tem ninguem vendendo.

Alguem do forum quer vende algumas para mim? kkkkkkk

2 curtidas

Até o momento so a MRSA3B tem ordem de venda a 30,00

2 curtidas

Acho que as poucas vendas que antes tinham, agora ta saindo so para galera do forum kkk

3 curtidas

kkk espero que seja, todos no mesmo barco

2 curtidas

@peroquini ainda está comprando MRS? Tem alguma novidade sobre o ativo? Desde já, obrigado

3 curtidas

Não sei se ele ainda acompanha o fórum, faz um tempinho que não vejo posts dele.

Mas apresentaram os resultados essa semana:

4 curtidas

Oi, pessoal!

Desculpa, achei que não haveria mais interesse por esse ativo.

Os resultados divulgados demonstram que a empresa é um reloginho, com indicadores saudáveis em todas as métricas.

O maior risco da tese - aumento da alavancagem durante o pesado ciclo de investimento - vai sendo minimizado a cada trimestre, pois a empresa está investindo pesado (mais de $680mi neste tri) e ainda diminuiu a alavancagem para 0,9 seu EBITDA).

No valuation, a empresa continua como a melhor equação risco/retorno/qualidade de todo o setor de transportes, trabalhando abaixo de 4x EV/EBITDA e 7,5x preço/lucro, a despeito da alta de 40% no ano no preço de suas ações.

É o barato que sobe e vai ficando cada vez mais barato!

Patrimônio líquido da empresa sobe a um ROE de 20% ao ano, o ROIC é de 20% ao ano, margem Ebitda de 52%, margem líquida de 20%…

E, para fechar, no call de resultados da CSN (uma das controladoras da empresa), tanto o release de resultados quanto o Benjamin

Steinbruch, na teleconferência, destacaram a relevância que o negócio de logística (leia-se MRS) está tendo para o grupo: “ Steinbruch também destacou a contribuição crescente que o negócio de logística tem trazido ao resultado consolidado: “Estamos certos que infraestrutura e logística vão valer muito no Brasil em breve”, comentou.

Por fim, no mesmo call, o Steinbruch reafirmou que estão na lista de IPO da empresa o negócio de cimento e logística!

Ou seja, tudo seguindo conforme o combinado.

Se estou comprando? Sim, estou e muito. Já tenho 2% do free float (das PN) e caminho para 1% de todo o free float da empresa (ON e PN).

Repito: iliquidez momentâneas do ativo está nos apresentando uma empresa de uma qualidade WEG por um preço de xepa. Um dia, para quem tiver paciência, haverá um destravamento de valor absurdo e, quando isso acontecer, prepararei minhas malas para a Bahamas e tchau Brasil. Rs.

9 curtidas

Sem falar nos projetos estruturantes da renovação da concessão, que devem multiplicar, a partir de 2032, os volumes em carga geral, já temos contratado um aumento relevante de volume até 2028!

De acordo com informações públicas, quatro projetos devem puxar a demanda por transporte de ferro para a MRS nos próximos anos:

CSN MINERAÇÂO: já tivemos um aumento de 36mi para 42 mi toneladas de produção (2022/2023) e teremos uma nova expansão nos próximos anos. Até 2028 teremos a expectativa de uma produção de 68mi toneladas na Mina das Pedras, da CMIN3, via projeto P-15.

VALE: expansão da mina de Vargem Grande, em mais 15mi toneladas por ano, com startup agora, nos próximos meses.

MINERAÇÃO MORRO DOS IPÊS: já começou a produção de mais 6M toneladas de minério em Minas Gerais em 2024, aumentado sua produção para 7,5mi no ano.

CEDRO MINERAÇÃO: vai expandir sua capacidade, de atuais 7mi toneladas para 22mi até 2028.

Apenas esses projetos de expansão vão acrescentar mais 55 milhões de toneladas de minério de ferro (mais de 40% de crescimento nos próximos 5 anos).

Isso sem falar no potencial que o novo terminal a ser licitado em Itaguaí pode trazer para pequenos produtores da região, com potencial para acrescer mais 50mi toneladas no médio prazo.

No item carga geral (realizada pela MRS) e “cargas de outras ferrovias”, em que a MRS cobra um pedágio para acessar sua ferrovia, temos observado um forte aumento de volume em grãos e celulose, sobretudo pela força do agro no Centro Oeste.

E, para fechar, as mercadorias que essa ferrovia transporta são cotadas em dólar, se favorecendo, pois, da desvalorização do real.

6 curtidas

TESE DE INVESTIMENTO: NEGÓCIO, GOVERNANÇA, FINANCEIRO, DIVIDENDOS, LIQUIDEZ, RISCOS, VALUATION, RE-IPO.

- NEGÓCIO

A MRS Logística é uma operadora ferroviária de carga que administra uma malha de 1.643 km nos estados de Minas Gerais, Rio de Janeiro e São Paulo, região que concentra cerca da metade do PIB brasileiro. A companhia foi criada em 1996, quando o governo transferiu à iniciativa privada a gestão do sistema ferroviário nacional, e hoje está entre as maiores ferrovias de carga do mundo, com produção mais de três vezes superior àquela registrada nos anos 90.

Essa malha conecta regiões produtoras de commodities minerais e agrícolas e alguns dos principais parques industriais do país aos maiores portos da região Sudeste, o que confere à nossa operação uma importância econômica diferenciada. Quase 20% de tudo o que o Brasil exporta passam pelos trilhos da MRS, que concentra, apesar da extensão relativamente curta de sua malha, um terço de toda a carga transportada por trens no país (em 2024, mais de 200 milhões de toneladas úteis de carga, sendo 125mi de minério de ferro – 62%).

Além do transporte de cargas como minérios, produtos siderúrgicos acabados, cimento, bauxita, produtos agrícolas e containers, entre outros, a MRS oferece soluções logísticas mais amplas, incluindo o planejamento e o desenvolvimento de soluções multimodais (que se valem de mais de um meio de transporte), além de serviços ferroviários customizados. A companhia tem hoje indicadores comparáveis aos das mais eficientes e seguras ferrovias norte-americanas e europeias, em quesitos como eficiência energética, transit time, disponibilidade e confiabilidade de ativos, segurança e produtividade, e se destaca pelo uso intensivo de tecnologia e de uma cultura de inovação

A malha ferroviária sob gestão da MRS tem peso estratégico acentuado para toda a economia nacional justamente por sua disposição geográfica: ela estabelece conexão entre regiões produtoras, grandes centros de consumo e quatro dos maiores portos do país (Rio de Janeiro, Itaguaí, Sepetiba e Santos). São 1.643 km de ferrovia, que equivalem a aproximadamente 6% da estrutura nacional e nos quais são transportados cerca de um terço de toda a produção nacional, números que dão a exata noção do nível de produtividade do sistema.

O segundo semestre de 2022 foi marcado pela renovação do contrato de concessão da MRS, que vencia em 2026, e agora foi prorrogado por 30 anos, até 2056.

A renovação da concessão da MRS Logística representará, ao todo, R$ 9,6 bilhões em investimentos estruturantes ao longo dos próximos anos. Esse valor é composto pela outorga da nova concessão, que será convertida em investimentos (R$ 4,2 bilhões), somado a mais R$ 5,4 bilhões a serem investidos na ampliação de capacidade para atendimento ao crescimento de demanda previsto e aos novos parâmetros de desempenho.

A renovação da MRS significará diversificação ainda maior das cargas transportadas pelo modal ferroviário. Com a criação de cinco novos polos intermodais que interligarão a Região Sudeste, via ferrovia (Belo Horizonte, Mooca, Lapa, Queimados e Igarapé), a empresa pretende duplicar o volume de Carga Geral (produtos industrializados, construção civil, siderúrgicos, agrícolas, entre outros) e multiplicar por 7 vezes o volume transportado em contêineres. Se somarmos os investimentos obrigatórios com a renovação e os demais correntes da companhia para os próximos anos, até 2056, estima-se que a MRS realizará R$ 31 bilhões em investimentos.

Os investimentos da MRS na Baixada Santista, promovidos desde o início das atividades da empresa, já permitiram o aumento, em mais de 10 vezes, do volume transportado pelo modal ferroviário até o maior porto da América Latina. Em 1997, foram 5 milhões de toneladas transportadas, ao passo que, em 2021, este montante chegou a 51 milhões de toneladas.

O próximo ciclo de investimentos, garantido com a renovação da concessão da MRS, vai permitir mais do que dobrar este volume, com estimativa de chegar a 109 milhões de toneladas em 2056. Com a Renovação da Concessão da MRS, mais de R$ 1 bilhão serão investidos em obras para garantir capacidade e atender ao aumento do volume esperado nos acessos ferroviários ao Porto de Santos.

Em seu Plano de Investimentos, a MRS considerou a estimativa de aumento do volume das demais concessionárias do setor e, com base nesses dados fornecidos pela ANTT, desenhou todas as soluções necessárias para garantir o melhor fluxo ferroviário no acesso ao cais santista. Todos os investimentos previstos garantirão a capacidade necessária para atender o crescimento dos volumes futuros tanto da MRS, quanto das demais ferrovias.

Com a renovação antecipada de sua concessão, a MRS prevê uma série de iniciativas. Abaixo, estão listados os principais compromissos assumidos pela MRS com a renovação:

Segregação das linhas para trens de carga e passageiros na Região Metropolitana de São Paulo, ampliando a capacidade de ambos os sistemas. Isto também garantirá faixa de domínio para a construção do Trem Intercidades, projeto capitaneado pelo Governo do estado de SP em parceria com o MInfra;

Construção de cinco polos intermodais integradores da Região Sudeste. Os polos serão nas cidades de São Paulo (Mooca e Lapa), Belo Horizonte e Igarapé (MG) e Queimados (RJ);

Ampliar em mais de 100% a capacidade dos acessos ferroviários ao Porto de Santos (margem direita e esquerda), garantindo capacidade não só para os trens MRS, mas também para outras ferrovias que acessam o cais santista;

Ampliação dos acessos ferroviários ao Porto do Rio;

Investimentos em viadutos, passarelas, vedações (muros de segurança), passagens em nível, direcionadores de fluxo e soluções extraordinárias para melhorar a segurança e reduzir as interferências entre a cidade e a ferrovia nas comunidades;

Aquisição de novas locomotivas e vagões para atender ao aumento da demanda;

Compra de equipamentos para a manutenção da via férrea;

Ampliação de pátios ferroviários nos três estados onde a MRS atua.

A empresa está investindo fortemente em seu plano de expansão.

Em linhas gerais, os principais vetores de crescimento da empresa, para os próximos anos, abrangem:

- CRESCIMENTO NO TRANSPORTE DE CARGA GERAL: mediante a construção de novos terminais intermodais, ampliação de acessos ferroviários (sobretudo no Porto do RJ) e segregação das linhas para trens de carga e passageiros na Região Metropolitana de São Paulo, ampliando a capacidade de ambos os sistemas.

- CRESCIMENTO FORTE DE CARGA NO TRANSPORTE DE MINÉRIO DE FERRO: mediante, sobretudo, quatro principais projetos que vão puxar fortemente o transporte de minério de ferro operado pela empresa:

CSN MINERAÇÂO: já tivemos um aumento de 36mi para 42 mi toneladas de produção (2022/2023) e teremos uma nova e incrível expansão nos próximos anos. Até 2028 teremos uma produção de 68mi toneladas na Mina das Pedras, da CMIN3.

VALE: expansão da mina de Vargem Grande, em mais 15mi toneladas por ano, com startup agora, nos próximos meses.

MINERAÇÃO MORRO DOS IPÊS: já começou a produção de mais 6M toneladas de minério em Minas Gerais em 2024, aumentado sua produção para 7,5mi no ano.

CEDRO MINERAÇÃO: vai expandir sua capacidade, de atuais 7mi toneladas para 22mi até 2027.

Apenas para se ter uma ideia, hoje a MRS transporta 125mi toneladas de minério de ferro por ano. Apenas esses projetos de expansão estão acrescentando mais 55 milhões de toneladas nos próximos anos (40% de crescimento).

Além disso, há um potencial na expansão de capacidade de pequenas minas locais, a partir do investimento que o grupo Cedro vai fazer na implantação de uma ferrovia de curta distância no Estado, que vai ligar os municípios de Itaúna, na região Centro-Oeste, a São Joaquim de Bicas, na Região Metropolitana de Belo Horizonte (RMBH) à linha da MRS. O projeto de curta distância (short line, no jargão em inglês) para escoar minério de ferro será o primeiro deste tipo no País.

Ainda, vai ser licitado um novo Terminal em Itaguaí, porto esse também atendido pela MRS. O Valor Econômico apurou que seriam beneficiadas com o novo terminal mineradoras como J. Mendes, Cedro, Vallourec, Musa, Herculano, ArcelorMittal Mineração, Itaminas, Minerita, Mineral, Gerdau, AVG, Global, Bemisa, Comisa, entre outras pequenas produtoras da commodity do aço.

Conforme informações obtidas pelo Valor, a produção dessas empresas foi de 49 milhões de toneladas em 2020, sendo 63% para embarque ao mercado internacional. Para 2021, a previsão era de 55 milhões de toneladas, com 32 milhões de toneladas para exportação via o Sistema Sepetiba.

A projeção para 2025 é de exportar 73,4 milhões de toneladas de minério com os aumentos de oferta. Estima-se para o ano volume produzido de 101 milhões de toneladas dessas mineradoras. O novo terminal entraria em operação por volta de 2026.

Atualmente, os embarques de minério de terceiros somam em torno 18,4 milhões de toneladas pelo Porto Sudeste, 11 milhões pelo terminal da CSN Mineração e cerca de 5 milhões de toneladas pelo da Vale. No Complexo Portuário de Itaguaí a Vale opera o Terminal da Ilha Guaíba e o Terminal da CPBS, a CSN Mineração tem o Tecar e Porto Sudeste um TUP voltado a cargas de terceiros.

Por fim, nessa parte de crescimento do negócio, a MRS Logística protocolou cinco pedidos de autorização para construir trechos ferroviários.

O primeiro vai de Três Lagoas (MS) a Panorama (SP), com 100 km de extensão para o transporte de celulose. Os demais trechos seriam todos em Minas Gerais: de Unaí a Pirapora, com 302 km destinados ao transporte de grãos; de Varginha a Andrelândia, com 143 km, para transporte de café; de Ouro Preto a Conceição do Mato Dentro, com 213 km, para transporte de minério de ferro; de Rio Acima a Belo Horizonte, com 42 km, também para transporte de minério de ferro.

Nesse regime, a companhia recebe aval do poder público para construir e operar uma ferrovia que será totalmente privada, sem qualquer aporte público ou compartilhamento de riscos com o governo.

O que é interessante, na MRS, é que a empresa tem contratos de longo prazo com seus clientes, grande parte take or pay (paga pela disponibilidade, não pelo uso).

Isso significa que, uma vez contratado o volume, a empresa tende e não perder aquela carga, sobretudo do seu mercado cativo, de minério de ferro.

No ano passado, o aumento de volume de minério transportado decorreu, em grande parte, do aumento da produção da CSN Mineração, como vimos aqui - cuja produção saiu de 36mi para 42mi.

E esse contrato veio para ficar, o que significa que, se as condições climáticas deixarem (sobretudo chuvas no 1tri), devemos ter um resultado em 2024 melhor que 2023; em 2025 melhor que 2024 (entrada da produção da Vale), em 2026 melhor que 2025 e assim por diante. Os volumes, dada a característica do negócio, são sempre crescentes, estáveis, previsíveis. Como dito, muito em breve teremos mais 15mi de volume advindo da VALE, 6mi da Mineração Morro do Ipê que está entrando na ferrovia neste momento e, por fim, mais 40mi, até 2030, vindo da Cedro e CSN Mineração, além do potencial das mineradoras menores, conforme escrito na reportagem sobre o novo terminal de Itaguaí. É muita coisa, é muito crescimento já contratado. Fora todo adicional de carga geral que virá com os projetos de intermodalidade (previstos no plano de renovação da concessão) e segregação da linha em SP, que permitirá à empresa rodar com mais eficiência num trecho em que hoje compartilha os trilhos com a CPTM.

O negócio da MRS não é um negócio cíclico, a despeito da “ciclicidade” das mercadorias que transporta e se configura como um hedge natural para eventual desvalorização do real, pois as mercadorias que transporta são quase todas commodities cotadas em dólar.

E isso, em qualquer lugar civilizado, a faria negociar com um prêmio setorial, oligopolista por natureza, de margens altíssimas e estáveis.

De acordo com a FITCH RATING, a MRS possui um sólido perfil de negócios: opera uma importante e madura concessão ferroviária no Brasil, cujo contrato expira em 2056. A empresa é beneficiada por sua posição de destaque como única prestadora de serviços de transporte ferroviário para grandes clientes no Brasil, que também são seus principais acionistas. Sua malha conecta a região central do país aos portos mais importantes da região Sudeste. A concorrência de outros modais é limitada, o que reforça a previsibilidade do fluxo de caixa. No Brasil, o transporte ferroviário apresenta forte demanda, pouca concorrência entre operadoras, altas barreiras de entrada e rentabilidade variando de média a alta. Essas vantagens, juntamente com as grandes oportunidades de melhoria da infraestrutura de transporte do país, resultam em um ambiente de crédito favorável para as empresas ferroviárias brasileiras.

2.GOVERNANÇA

Ainda de acordo com essa agência de rating, a MRS tem demanda de clientes cativos, as cláusulas take-or-pay executáveis para a maioria dos contratos e os fundamentos positivos de longo prazo para o setor beneficiam os ratings da MRS. A principal acionista individual da empresa é a Minerações Brasileiras Reunidas S.A. (MBR), controlada pela Vale S.A. Em 2022, MBR e Vale responderam por quase 50% das receitas da MRS. As operações destas duas empresas, bem como de suas outras principais acionistas — Companhia Siderúrgica Nacional (CSN, 37,8%), Usinas Siderúrgicas de Minas Gerais (Usiminas, 11,1%) e Gerdau S.A. (1,3%) —, são altamente dependentes da capacidade de transporte de minério de ferro da MRS. A carga cativa responde por cerca de 60% do volume transportado pela empresa.

Acordo de Acionistas Protege Rentabilidade: o acordo de acionistas da MRS prevê um modelo tarifário que protege sua rentabilidade e sua capacidade de geração de fluxo de caixa. Nos últimos anos, a geração de fluxo de caixa operacional da empresa mostrou-se resiliente a fortes retrações econômicas e movimentos desfavoráveis da taxa de câmbio, dos preços dos combustíveis e do minério de ferro. O modelo tarifário estabelece, anualmente, tarifas de frete para cada cliente cativo, mediante um volume de carga preestabelecido e uma meta de retorno sobre capital. Além disso, determina ajustes mensais de tarifas em caso de substanciais aumentos de custos, principalmente de combustível. Este modelo operacional tem se mostrado eficiente ao longo dos anos e traduziu-se em alta resiliência das margens de EBITDA, que se posicionam na faixa dos 50% ao longo dos ciclos.

A empresa tem suas ações negociadas no mercado de balcão; no contrato de concessão tem uma cláusula que impede a empresa de fechar o capital no mercado até o final do contrato, em 2056; as PNs não tem tag along de 100%, mas também são as de menor liquidez: naturalmente os interessados vão comprar mais as ON, que possuem o maior free-float. As PNS pagam 10% de dividendos a mais que as ON.

Por fim, reafirmando o aspecto qualitativo da empresa, no final de 2023, a MRS e a Agência Reguladora promoveram a 1ª Edição do Prêmio ANTT – Destaques 2023, com o objetivo de reconhecer as melhores práticas, projetos e iniciativas da infraestrutura

ferroviária e rodoviária no Brasil. A MRS foi premiada na “Classe Especial com a Categoria Ouro”, por se destacar na incorporação de melhores práticas regulatórias, atuação operacional, postura e proatividade institucionais, bem como na

geração de benefícios para os usuários. Além disso, foi premiada em três Categorias da “Classe Concessionárias de Ferrovias Destaques 2023”:

-

FINANCEIRO

A empresa possui rating triple AAA de todas as agências de rating do Brasil e, inclusive, acima da sua principal comparável, a Rumo Logística. Em recente relatório de rating da Rumo, divulgado ao mercado, foi destacado:

“O IDR em Moeda Local da Rumo está abaixo da MRS Logística S.A. A MRS é a ferrovia mais bem-posicionada do Brasil, devido ao seu perfil de carga mais resiliente, ao histórico de FCF positivo, à sua base de clientes cativos – que também são seus acionistas – e à menor alavancagem líquida.”

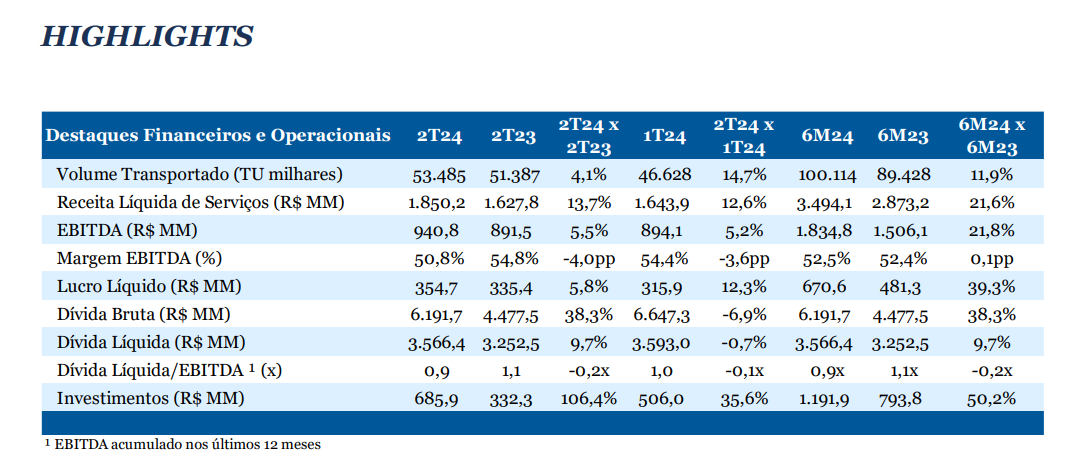

Em razão disso, a MRS deveria negociar com um prêmio sobre a Rumo, em condições iguais de liquidez, talvez mais próxima dos pares internacionais, mas, como veremos na parte de valuation, o desconto entre MRS e Rumo ainda é muito significativo, a despeito da evolução fantástica nos resultados dessa última, conforme balanço do 2tri divulgado há pouco.

Indo para os números dos últimos 12 meses, atualizado até o 2tri de 2024, temos

RECEITA LÍQUIDA: R$7,1bi. O crescimento da receita foi de 22% ao ano nos últimos 5 anos.

EBITDA: R$ 3,78bi, com margem fantástica de 53%. Pelos meus cálculos, o EBITDA de 2024 deve subir para a casa dos R$4bi.

LUCRO: R$ 1,38bi, com margem fantástica de 20%. Pelos meus cálculos, o lucro de 2024 deve subir para algo entre R$1,45bi a R$1,5bi, o que coloca a empresa num P/L próximo a 7,00 (muito baixo para uma empresa dessa qualidade).

ROE: 20,0%

ROIC: 20,0%

ALAVANCAGEM: R$ 3,6bi de dívida líquida; apenas 0,9x seu EBITDA.

EV/EBITDA: apenas 3,8x (ridiculamente baixo) vs 8x da RUMO (RAIL3) e 15x das ferrovias internacionais.

Como dito, a expectativa é de um forte aumento nesses resultados nos próximos anos, em vista da nova capacidade já contratada, sobretudo na área de mineração.

De acordo com Fitch Ratings, a dívida líquida da MRS deve permanecer conservadora, mesmo durante o esperado longo período de FCF negativo. O cenário de rating da Fitch projeta que a dívida líquida aumentará em BRL2,7 bilhões até 2025. Nos últimos cinco anos, o índice dívida líquida/EBITDA se manteve bastante conservador, em torno de 1,3 vez, o que preparou a empresa para enfrentar seu agressivo plano de investimentos. A alavancagem líquida deve permanecer abaixo de 2,0 vezes durante o horizonte de rating, devido à tendência de aumento do EBITDA. A empresa também deve reportar baixa alavancagem líquida ajustada pelos recursos das operações (FFO), na faixa de 1,2 a 1,9 vez. -

LIQUIDEZ

As ações possuem baixa liquidez, pero no mucho. É muito possível montar posição na empresa, mediante diversificação nas três classes de ações.

Ao longo dos últimos 4 anos, eu já somo algo próximo a 1% de todas as ações em circulação no mercado, comprando pouco e sempre. O volume mensal negociado superou os R$75mil mensais em 2024, um valor suficientemente bom para montar uma posição para quem é pessoa física. -

RISCOS

Devemos observar, no médio prazo, um aumento da alavancagem da empresa, em vista do gigantesco nível de investimento programado com a renovação da concessão. Mas a empresa é muito pouco alavancada hoje e está preparada para lidar com esse aumento de endividamento. A empresa vai ter um pico de alavancagem no médio prazo e depois vai se desalavancar. Mas o aumento da dívida, em algum momento, pode bater na demonstração de resultados, via despesas financeiras, e isso faz parte do negócio - torcer para cair um pouco mais os juros, para que a empresa não gaste tanto com isso.

De todo modo, a cada trimestre que passa – já são dois anos desde a renovação da concessão – esse aumento de alavancagem ainda não veio, a despeito do nível bilionário de investimentos que já estão sendo feitos. -

DIVIDENDOS

Historicamente, a empresa paga 50% de seu lucro líquido em forma de dividendos (algo em torno de R$2,00 por ação, a preços atuais). Contudo, desde 2022, já se preparando para o imenso ciclo de investimentos em andamento, a empresa cortou os dividendos para 25% (aproximadamente R$1,00 previsto para o exercício em curso), equivalente a 3% no preço de tela. Mas, assim que a empresa fizer o maior esforço de investimentos (próximos 7 anos) e desalavancar, é provável que ela volte a pagar 50% ou até mesmo 75% de dividendos, como já fez no passado, pois gera muito caixa e, se não houver mais tanta necessidade de investimento, deve devolver ao acionista, até o final da concessão. Lembrando que, se ela voltar a pagar dividendos fortes a partir de 2030, serão 26 anos de “vaca leiteira” com resultados crescentes. -

VALUATION

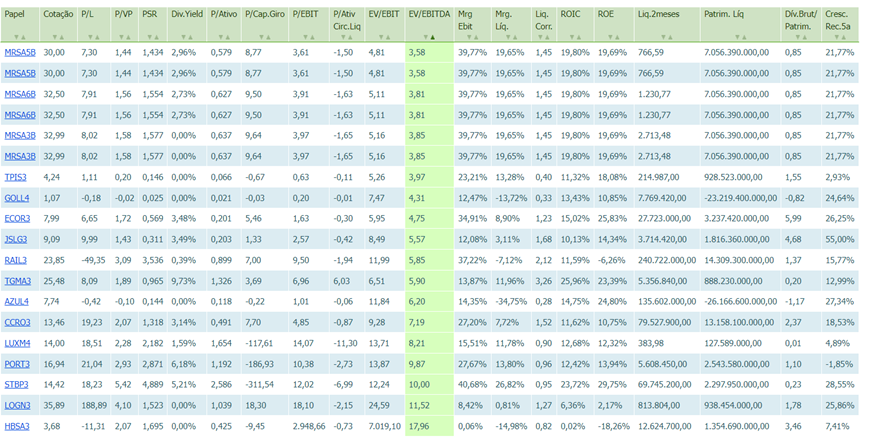

Conforme demonstrado no quadro abaixo, a empresa está dentre as melhores no quesito qualidade dentre todas as empresas de infraestrutura logística do Brasil (qualidade do managment, setor, eficiência, margens, endividamento, rating e custo de dívida), mas negocia com um desconto brutal em comparação aos demais players.

Quando consideramos o valor da ação, MRS ganha de todas as empresas em métricas de valuation! Repito: todas. Só perde em liquidez.

Isso me dá a segurança de que a MRS é a melhor equação qualidade/resultados/valuation:

-

POSSIBILIDADE REAL DE UM EVENTO DE LIQUIDEZ E REPRECIFICAÇÃO: O RE-IPO DA EMPRESA

Agora, a cereja no bolo: em algum momento é possível que os controladores façam um RE-IPO dessa empresa, ou seja, vendam parte das ações no mercado, destravando liquidez no mesmo instante. No caso da MRS, o estatuto social limita o direito de voto no bloco de controle a 20% do capital social, independente de quanto tenham em ações. Isso significa que a VALE e a CSN podem vender o excedente de sua participação no mercado numa oferta secundária e, a depender do caderno de investimentos, aproveitem para fazer uma parte primária também. E, nesse instante, o mercado iria precificar a empresa nos mesmos múltiplos de RUMO, o que equivaleria a algo próximo de R$80,00.

Conforme já noticiado ao mercado, “a CSN tem intuito de realizar um IPO de todas as áreas em que atua, como já é feito com o setor de mineração. Não apenas o cimento, como também os segmentos de energia e logística estão no radar da empresa.”

Recentemente, na divulgação de resultados do 2tri/24, tanto o release de resultados quanto o Benjamin Steinbruch, na teleconferência, destacaram novamente a relevância que o negócio de logística (leia-se MRS) está tendo para o grupo:“ Steinbruch também destacou a contribuição crescente que o negócio de logística tem trazido ao resultado consolidado: “Estamos certos que infraestrutura e logística vão valer muito no Brasil em breve”, comentou.

Por fim, no mesmo call, o Steinbruch reafirmou que estão na lista de IPO da empresa o negócio de cimento e logística!

Especificamente no caso da MRS, o RI da CSN, no CSN DAY, a partir do minuto 1h59min,40s, falou que esse IPO é objeto de estudo pelos controladores (https://www.youtube.com/watch?v=hkM_tms_0TM) -

CONCLUSÃO

Embora 20% de tudo que é transportado no Brasil passe pelos trilhos da MRS Logística, poucos sabem que podem se tornar sócio dela na B3.

Isso faz com que esse ativo, negociado no mercado de balcão da B3 sob os tickers MRSA3B, MRSA5B e MRSA6B, seja, sem sombra de dúvida, o mais negligenciado da Bolsa brasileira.

Uma empresa qualitativamente premium, rentável, estável, geradora de caixa, em franco crescimento, com alavancagem controlada e que opera um oligopólio no setor de infraestrutura no Brasil. E com um preço ridiculamente baixo em bolsa, em razão da sua baixa liquidez.

O setor de infraestrutura para escoamento de commodities destaca-se como sinônimo do que vem dando certo no Brasil. Crescimento com criação e distribuição de riqueza, geração de emprego, arrecadação e divisas, inovação, resiliência e prosperidade. Como investidor de longo prazo com alocação relevante em poucos ativos, é importante, para mim, identificar setores onde o Brasil possa, por vocação, apresentar vantagens competitivas.

A MRS possui um tripé que a torna um investimento muito promissor: negócio: extremamente resiliente e com crescimento significativo, independentemente das condições macroeconômicas; pessoas: management com histórico incrível de geração de valor; compunding: empresa com retorno sobre capital elevado e vantagens competitivas claras, com excelente valuation.

O Brasil tem vocação para exportação de commodities agrícolas e minerais e a expectativa é de forte crescimento para os poucos players que atuam nesse setor, que irão se favorecer fortemente da expansão na oferta de produtos, via desenvolvimento de novos projetos no Centro Oeste (grãos e papel e celulose) e Sudeste (minério de ferro).

Em razão da pouca liquidez e baixíssimo free float, os investidores institucionais não tem condições de investir da MRS, situação que pode mudar se a empresa passar por um processo de “re-ipo”. Mas, para nós, pessoas físicas, ainda é possível ir negociando ao poucos, pacientemente.

Portanto, comprar MRS é fazer parte do oligopólio ferroviário brasileiro, com o qual estaremos surfando, no longo prazo, aquele Brasil que dá certo, aliás, talvez – no campo dos investimentos, junto com os Bancos e utilities - o único Brasil que de fato dá certo (“perenes”, nas palavras de Luiz Barsi).

É isso.

Para quem quiser aprofundar os estudos, segue o site de relações com investidores (https://ri.mrs.com.br/), onde é possível acompanhar as notícias da empresa (blog), o relatório de sustentabilidade (que dá um excelente overview para quem quer conhecer a empresa num único documento) e demonstrações financeiras completas.

8 curtidas

Vou salvar pra ler com calma depois pois tem muita informação kkkk. Gosto bastante do ativo, vinha buscando há algum tempo um ativo seguro para investir no longo prazo e desde que você apresentou ele aqui no fórum, incluí na minha carteira também.

2 curtidas

Mais uma vez obrigado pela aula gratuita. Vendi umas ações e lembrei do ativo e de seus comentários que demonstra a solidez do negócio. Tem algum ponto bom para colocar ordem de compra? Seus comentários sempre são bem vindos no Fórum.

1 curtida