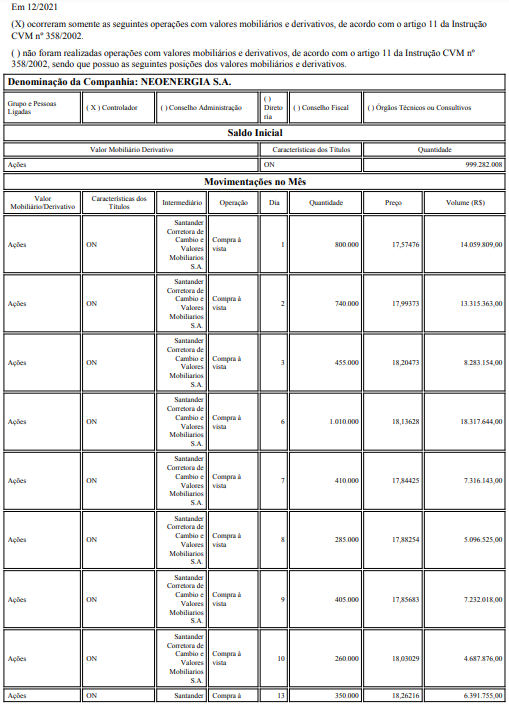

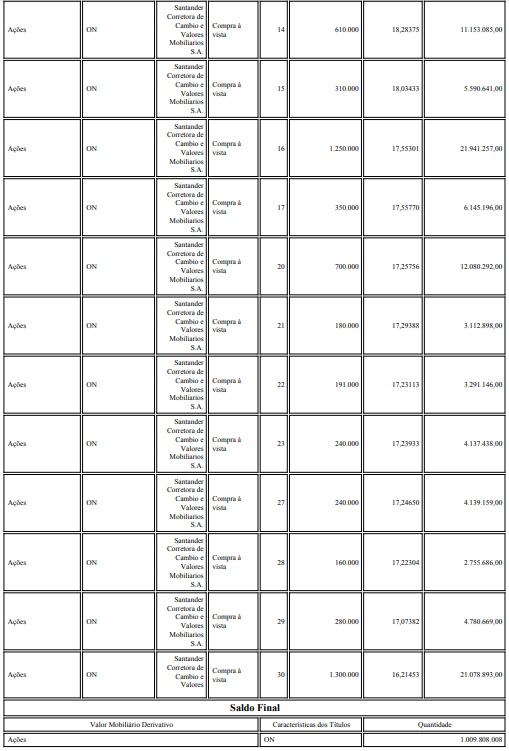

Se o sucesso da Neoe3 em 2022 depende de inflação baixa, então o negócio ta ruim mesmo… rsrs

1 curtida

Pagando o dividendo mínimo? Acho sim.

3 curtidas

Bah.

8 curtidas

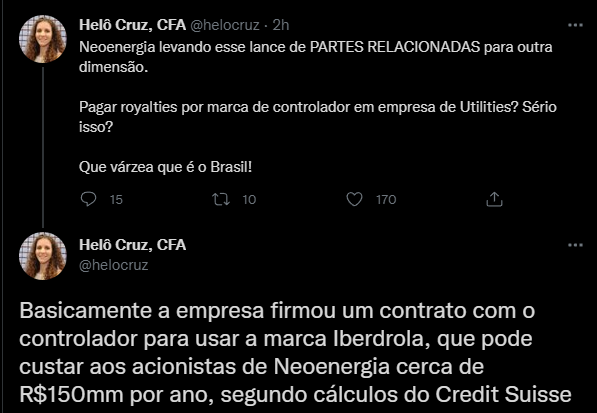

Escapei dessa lapada, vendi esses dias pra não ficar tão concentrado tão em elétricas, eu particularmente achei bizarro isso dai, e o mercado não gostou tanto, pagar pra usar nome da família? Wtf

2 curtidas

1 curtida

Ainda bem que eu também sai a R$18, tinha outras opções melhores, pelo menos nessa eu não errei…kkkk

Tenho na carteira, agora não sei se vou sair após a queda, o duro que futuramente pode haver outra negociação para compra da marca igual ocorreu com a Klabin.

1 curtida

Eu não vou sair porque mesmo a governança dando provas de que é escrota, e mesmo com o impacto disso no lucro, a empresa ainda está muito barata ao meu ver.

Eu só mudo minha avaliação e, provavelmente, reduzo exposição aos poucos. Eu já tinha feito uma venda parcial a 18, pretendia recomprar depois. Já considero não comprar mais.

4 curtidas

2 curtidas

Venham para a Copel e sejam felizes!!! Rsrs

3 curtidas

Que bosta ! Isso mostra que dentro de um setor é melhor ter mais empresas para diversificar.

Concordo que é uma jogada nada bonita, mas isto gera benefícios fiscais. Isto é feito por muitas empresas fora do Brasil. É algo “semelhante” a quando fazemos alguma doação para abater do IR.

Trata-se de 30 milhões a mais por ano, pra mim não justifica o desconto. Continuo comprado (8% da carteira atual) e comprando assim que for entrando caixa…

2 curtidas

Nunca tive dúvidas que esta empresa é escrota. Inclusive já levantei isso aqui no forum e a maioria só rebateu.

Empresa que nao preza pelo consumidor, também não preza pelo acionista.

Empresa que não preza pelo consumidor, não preza pelo acionista.

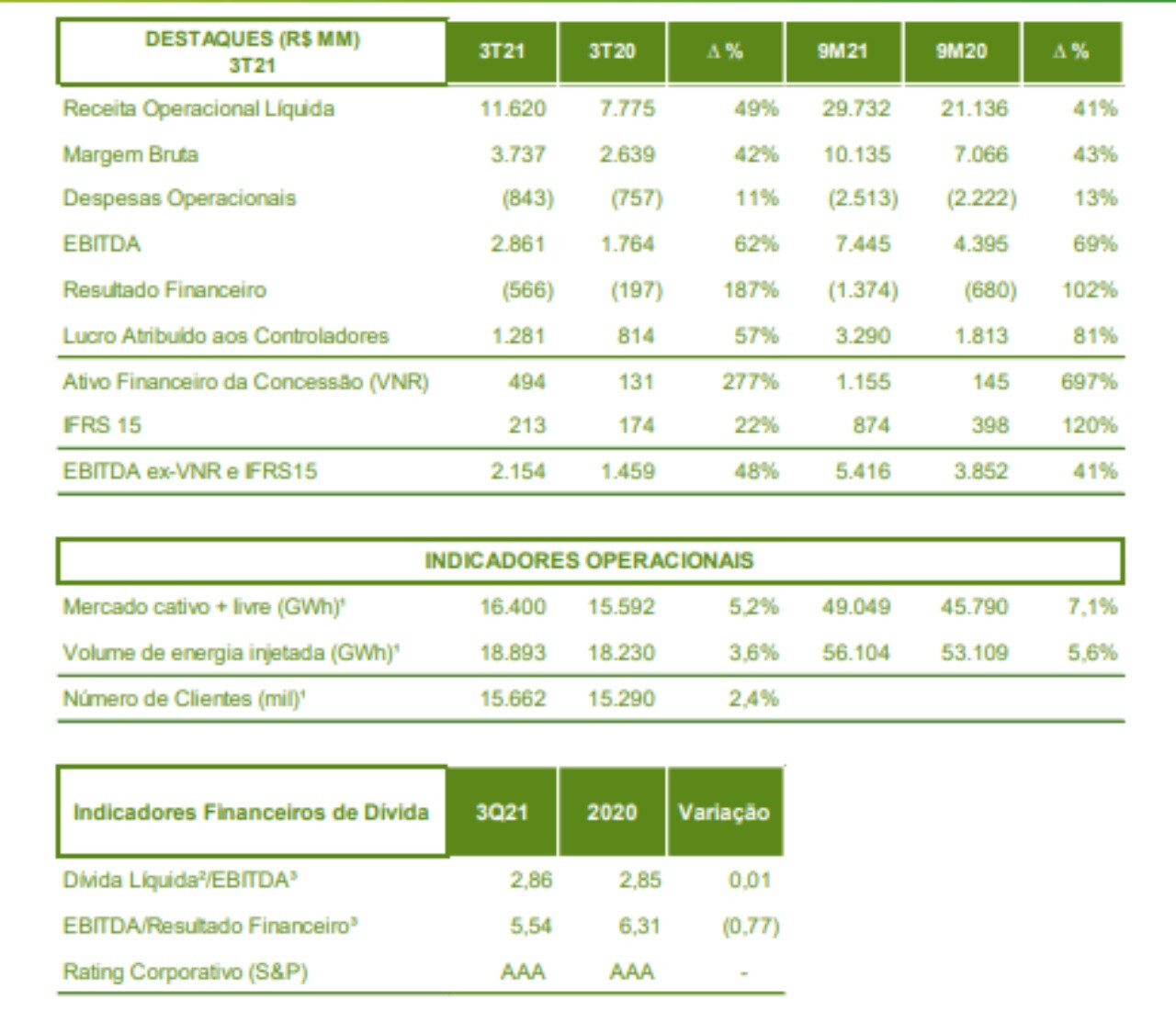

A Neoenergia S.A. (“Neoenergia” ou “Companhia”), nos termos do disposto na Lei nº. 6.404,

de 15 de dezembro de 1976, conforme alterada, e na Resolução CVM nº 44, de 23 de agosto

de 2021, comunica aos acionistas e ao mercado em geral que:

Em 05 de janeiro entrou em operação comercial a linha de transmissão de Jalapão (Lote 4 –

Leilão de Transmissão nº 02/2017, de dezembro de 2017). A linha, LT 500 kV Miracema –

Gilbués II – Barreiras II, conta com 728 km de extensão, é a maior linha em operação da

Neoenergia, passando pelos estados de Tocantins, Maranhão, Piauí e Bahia.

O Lote de Jalapão conta com uma RAP anualizada total de R$149 milhões e foi entregue com

antecipação de 15 meses e um saving de Capex 34%, ambos em relação ao estimado pela

Aneel.

Com esta entrega, a Neoenergia finaliza a entrega de todos os projetos arrematados no Leilão

de Dezembro de 2017 com antecipação média de 15,6 meses em relação ao prazo Aneel e

saving de Capex de 33% em relação ao estimado originalmente pelo Regulador.

A antecipação da entrega reforça, mais uma vez, a capacidade da Neoenergia em executar seu

plano estratégico e o seu compromisso com a taxa de retorno dos projetos.

7 curtidas

9 curtidas

Neoenergia tem a) risco de execução; b) dívida alta; c) controlador demonstrando não estar ligando muito pro minoritário; d) e tem o fato de que é IPO recente.

a) até agora ela tem demonstrado ser bastante eficiente. A maior prova disso é a melhoria muito rápida da CEB, que já está dando lucro.

b) é um fator pra ficar sempre de olho. Até o momento, não acho que seja algo tão “certo” assim que a geração de caixa dê conta. Eu não me preocupo porque a Neoenergia não está parada. Ela melhora constantamente as operações de distribuição (principal gerador de receita), mas também tem investido e entregado na parte de geração e transmissão. Eu tendo a crer que no futuro a distribuição vá ficando menos significativa, o que eu considero positivo.

c) a gente viu a palhaçada dos royalties. Esse tipo de sinalização afasta investidores.

d) IPO recente também sempre gera dúvidas quanto à previsibilidade da empresa, o que já afasta uma série de investidores. Além disso, supostamente alguns fundos sequer olham empresas que abriram capital recentemente na bolsa.

Tem um último fator que é o fato de que o setor de energia tem muitas empresas boas e baratas. Muita gente simplesmente prefere outras empresas por uma série de razões.

Minha opinião: Neoenergia tá tão barata que compensa todos os problemas acima.

6 curtidas

Na minha visão é bem parecida com a do @ricardotgo. Mas tem muita gente aqui que não gosta da empresa pelos problemas mencionados em relação aos controladores. O colega @heitorod, também tem um outro contra ponto em relação ao atendimento prestado e o descaso com os cliente.

Todas as informações são relevantes . E creio que é uma avaliação muito pessoal em relação ao risco retorno. Pois esse é um setor perene onde existem excelentes players . Avalie ela junto aos pares do setor e tome sua decisão .

Quanto ao PCAR3, o @sr_fouquet, fez um excelente post no tópico do ativo aqui no fórum .

PCAR3 - Pão de Açucar - #16 por aafm

No meu operacional. Adicionei PCAR3 recentemente e ainda estou montando posição . Já neoe3 é minha posição em carteira hoje .

5 curtidas

Eu ignoro completamente essa parte porque sou cliente da Neonergia na Bahia e não tenho nenhum problema com a Coelba, assim como @fabio_barbosa já afirmou não ter. Assim como a minha experiência como usuário do serviço é anedótica, o que o @heitorod trouxe também é absolutamente anedótico.

Mas principal motivo pelo qual eu ignoro essa informação é: os clientes não tem escolha nesse caso. Não é como se estivessem insatisfeitos com um serviço e pudessem trocar para outro. Não há impacto na empresa.

Deixando claro: eu não estou duvidando do que o colega heitor trouxe. E tampouco menosprezo a relevância disso na tomada de decisão por parte dele. Apenas deixo o registro que essa informação não tem qualquer peso para a minha tomada de decisão com relação a investir ou não em Neoenergia.

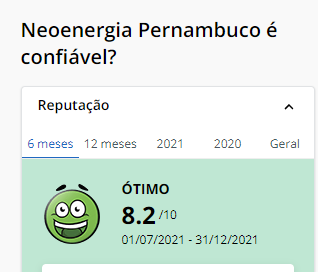

Mas só para trazer um contraponto e mostrar que mesmo no caso da Neoenergia Pernambuco, a ideia de que o serviço é ruim não é consenso:

Essa é a avaliação no Reclame Aqui.

https://www.reclameaqui.com.br/empresa/celpe/

8 curtidas