A empresa continua mostrando uma excelente capacidade de execução: Pardini tem trimestre recorde e diz que ‘verticalizadas não são ameaça’ - Brazil Journal

5 curtidas

Vai fechar um LPA de mais de 1,50 por ação já no próximo trimestre, é um P/L de não mais de 13x. Mas 1,50 uma previsão razoável para 2020, a empresa já está adicionando crescimento nisso. Se provar o valor, receberá a alcunha de Hermes Machine.

6 curtidas

@sr_fouquet, chegou a estudar os resultados desse último trimestre?

1 curtida

Acabou de sair. Pelo visto foi bom, mas preciso analisar com calma, os números de margem Ebitda e ROIC estão insanos. Se não é demanda reprimida, acabamos de descobrir a América.

4 curtidas

Vou estudar o balanço com maior profundidade e depois posto aqui também.

olhei por cima, quase tudo recorde, preço está baixo, aumentei um pouco a posição na abertura

3 curtidas

Pretendo abrir posição em um laboratório, mas estou na dúvida entre Pardini ou Fleury.

Pelo que pesquisei até agora, Fleury tem maior capitalização de mercado, integra o IBOVESPA e tem maior D.Y. Segundo um relatório do BB que li, Fleury estaria melhor estruturada para crescer através de aquisições. Pardini parece ter potencial maior de crescimento orgânico.

Na opinião dos colegas, nos preços atuais de ambos, qual deles seria uma melhor opção?

2 curtidas

tenho posição pequena nos 2, de vez enquanto abre um gap entre eles, no momento acho que estão equivalentes em atratividade…

3 curtidas

Não faria sentido responder sua pergunta com múltiplos ou indicadores. Como você mencionou, Fleury tem maior capitalização, integra o IBOV e paga mais dividendos. Estes pontos devem representar alguma vantagem e possivelmente merecem um prêmio. Por isso, é mais importante avaliar que são empresas com propostas diferentes e direcionar sua escolha neste sentido. Colocando em perspectiva: nos últimos 9 meses, FLRY teve uma receita bruta de 3.077 milhões, 2.413 vieram de suas diversas unidades de atendimento, regionais ou da própria marca. As receitas B2B (exames terceirizados para outros laboratórios ou dentro de hospitais), foram 522 milhões. Fora alguns quebrados de outros negócios. O Pardini faturou 1.626 milhões, sendo 930 B2B e 705 de suas próprias unidades. Em outras palavras, a estratégia do Fleury passa principalmente pela abertura ou aquisição de novas unidades. No Pardini, temos uma parcela do negócio que é igual ou parecida ao Fleury, mas o seu core business é ser uma central para todos os laboratórios do país. Neste sentido, se você pensa em consolidação, Fleury oferece um caminho. Se você pensa no crescimento do setor como um todo, você vai melhor de Pardini. Ambos vão ter os seus próprios riscos. De todo modo, não acho que o Fleury vá partir para uma forte expansão com diversas aquisições, o histórico na verdade é conservador neste sentido. Consolidar laboratórios já se mostrou uma tragédia com Dasa. É preciso ter cautela com as aquisições. Principalmente, porque muitas demoram até conseguir sinergias e obter lucros. A maioria é comprada por altos valores e poucos ativos. Concluindo, enfim, duas propostas diferentes, duas histórias diferentes, a resposta não vai estar nos números.

8 curtidas

Concordo com os colegas . Hoje iniciei posição em PARD3. Um ponto de atenção para PARD3 no meu ponto de vista é a governança . No passado os controladores já se desentenderam. Ao meu ver esse é o maior risco .

1 curtida

Com base nos seus argumentos, fiquei com a impressão de que Pardini pode estar melhor posicionado para lidar com a expansão das operadoras verticalizadas de saúde.

Se não entendi mal, um dos motivos das quedas nos preços dos laboratórios seria a perda de mercado por parte dos planos de saúde, clientes dos laboratórios, em favor das operadoras verticalizadas.

Se até hoje faz sentido um laboratório contratar os serviços B2B do Pardini, pode ser que as razões disso se apliquem em alguma medida às operadoras verticalizadas.

1 curtida

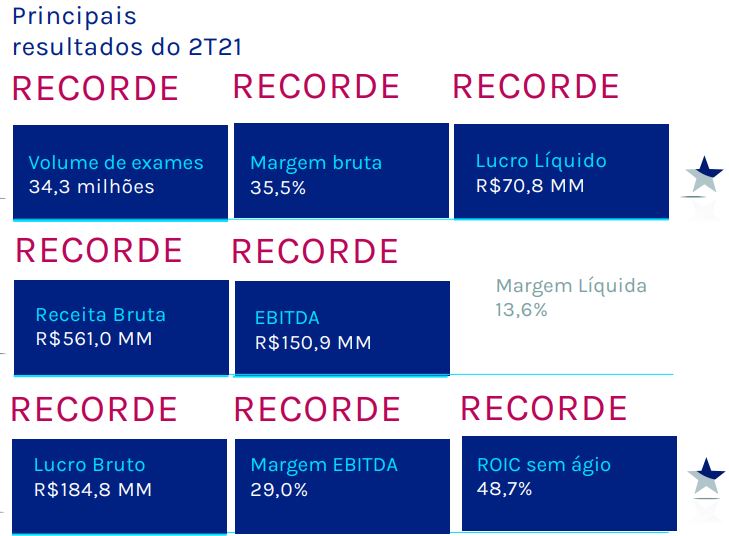

Em relação a isso, eu não me preocuparia em nenhum dos casos. Um dos pontos que muitos analistas às vezes passam corrido na análise do setor de saúde é sua complexidade e competitividade. Citei como exemplo acima que uma parte da receita do Fleury vem do modelo B2B, mas isso basicamente advém das operações em hospitais. Isto ainda é incipiente no Pardini e pode ser muito estratégico para o crescimento de longo prazo, levando em conta o peso de sua marca e o market share que isso cada vez mais deve representar em diagnósticos. Por outro lado, temos 20 mil unidades laboratoriais no país que devem estar integradas com soluções rentáveis tanto do operador de saúde quanto da logística de sua execução. Essa capilaridade dificilmente será destruída pelos verticalizados, ainda mais se levarmos em consideração o modelo de M&A que baseiam o crescimento. Para o Hapvida, digamos, abrir uma unidade em determinada cidade e oferecer todos os serviços a seus beneficiários, é inviável sem o requisito mínimo de equipamentos e profissionais, e isso em geral ainda se limita a oferecer entre os 30 e 50 exames mais comuns. Esses exames mais simples, são cerca de 1/3 do volume recebido por laboratórios de apoio. E para esses verticalizados terem volume suficiente para abrirem bons laboratórios de apoio, precisariam estar competindo com a própria rede pública. Isso apenas estamos abordando a variedade de produtos e se são ou não complementares aos demais serviços da saúde; se levarmos em conta a dinâmica evolutiva do mercado, é impossível ficar a frente a não ser que tenha disponível mão de obra técnica e altamente especializada. Ter uma operadora verticalizada capaz de acompanhar este ritmo é complicado. Algumas das aquisições que o Pardini fez ao longo dos anos:

4 curtidas

Achei fraco

2 curtidas

Vou analisar melhor final de semana e posto aqui

2 curtidas

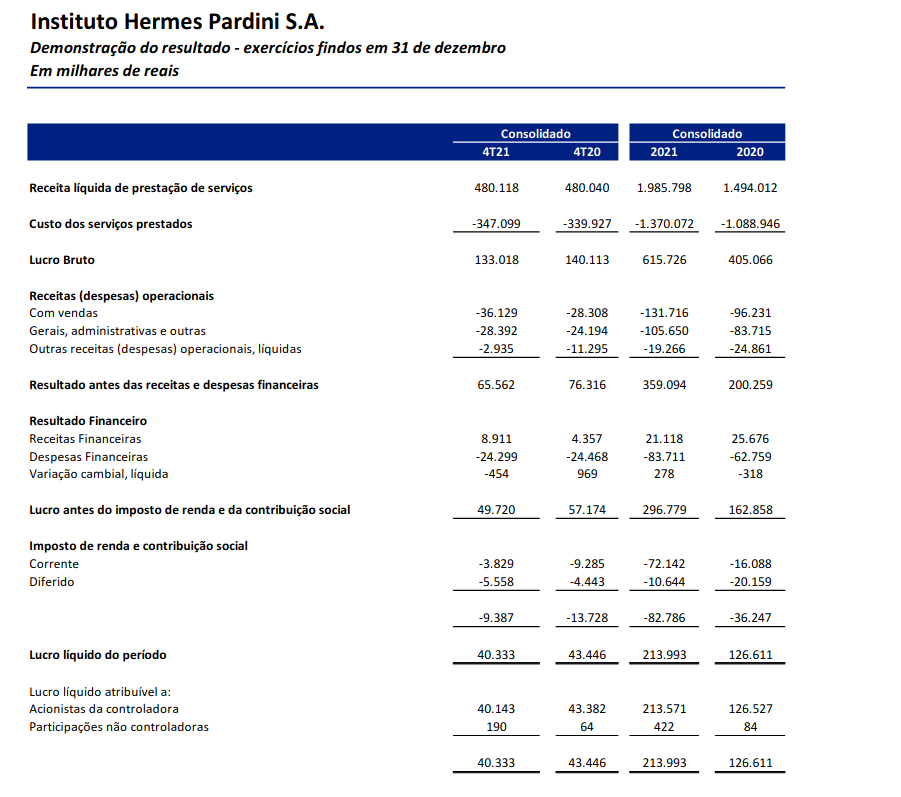

PARD3 - 2021

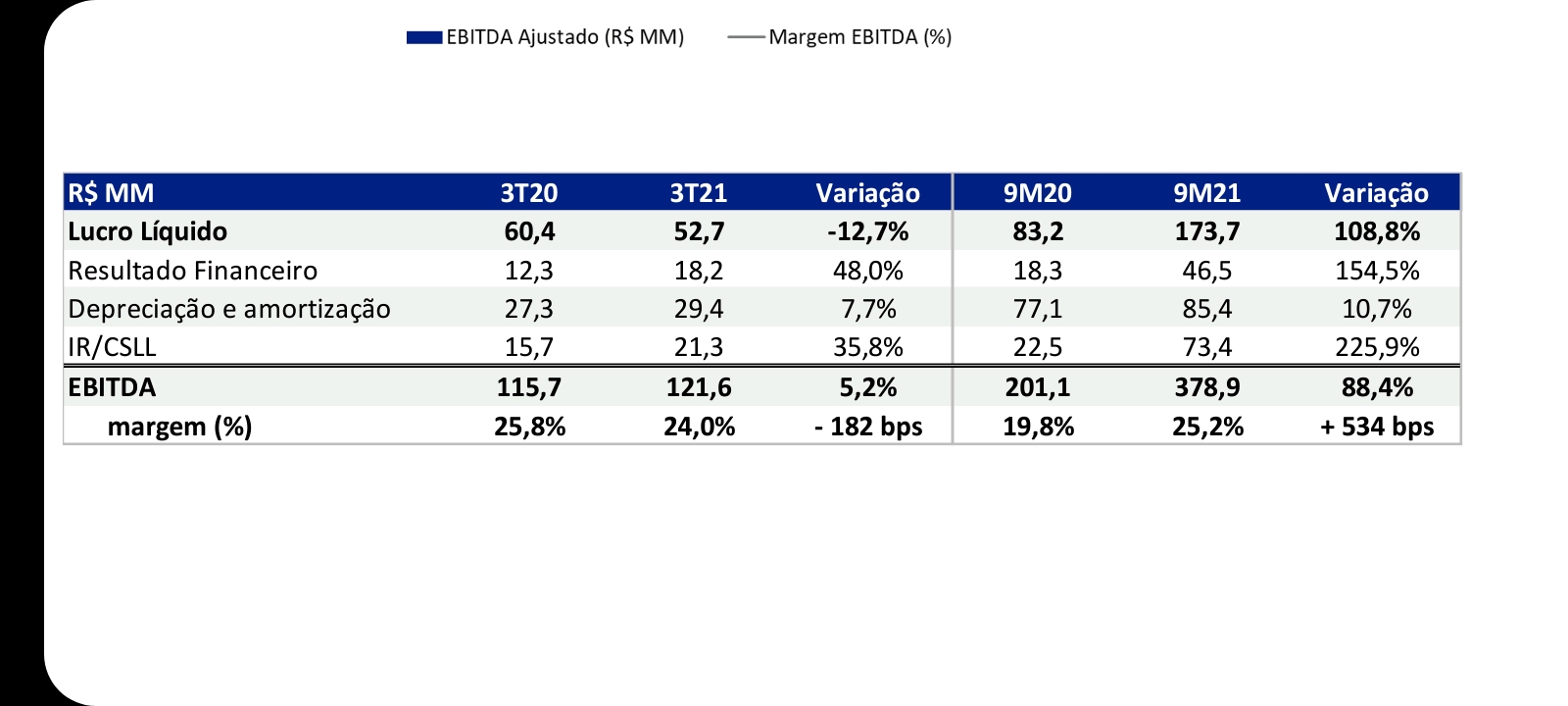

Resultado fraco. Embora a empresa tenha atingido em alguns ptos recordes (volume de exames, fluxo de caixa operacional, receita bruta), os indicadores de rentabilidade tiveram queda, muito por conta do aumento da inflação nos custos e menor participação de testes de COVID na receita. Mas o pto que mais me chamou a atenção negativamente foi a estabilidade da receita liquida frente a 2020, ao passo que o número de unidades aumentou de 124 em 2020 para 163 em 2021. Este é um pto importante para acompanhar nos próximos trimestres.

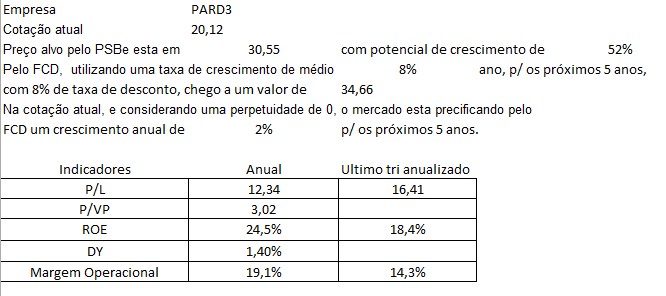

Correção, a taxa de desconto utilizada no FCD foi de 9%

6 curtidas

Fato relevante - JCP: ENET IPE -

1 curtida