Devia ter lido a reportagem que o @resonance postou antes de vender PCAR3. Vou tentar recomprar as ações que eu vendi e estudar mais sobre o caso. @vkjr sabe informar como fica a análise de prejuízo do PCAR3, comprei antes do spinoff por 83 e agora caiu para a casa dos 20-25, se eu vender posso contar esse prejuízo para compensar em lucros futuros? Desde já obrigado.

Foi amplamente divulgado que pela soma das partes (GPA tem 34% da C nova que vale em Paris 2,5 bi euros) convertendo só isso faria ação valer r$ 21. Virou suporte forte esses 21 aí, povo entrou comprando com força.

1 curtida

Alg ta comprando?

Abri posição num leilão pela manhã a 18,xx.

Mandei ordem pequena a 21, mas acho que nem vai pegar

Parte de IR ainda estou apurando. Pelo que vi, o preço de aquisição de ASAI3 foi fixado em 14,70. Assim, bastaria excluir do seu custo real de aquisição de PCAR3 esse valor. Ex: pagou 84,70 em PCAR3, seu custo de aquisição seria de 70,00. Porém, não tive essa informação de forma oficial.

1 curtida

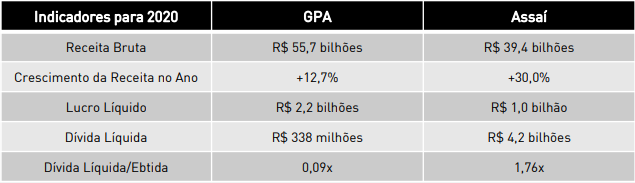

Pessoal, fiz ontem uma matéria sobre Assaí. Acho que poderá ajudar alguns daqui a entenderem melhor sobre seu valor:

6 curtidas

Agora quem merece uma matéria é a PCAR3 que virou uma small caps. KKKK

3 curtidas

verdade, a grande questão agora é quanto vale a PCAR3 sem assaí?

Pra mim é uma barganha esse preço que está de 23x

2 curtidas

Esse preço será definido com base no valor atribuído pelos investidores a cada companhia. Se assumirmos que a ação ASAI3 irá negociar em linha com o múltiplo atual do Grupo Mateus (GMAT3), estimamos um preço em torno de R$71,9 por ação, o que representa uma valorização de 605% em relação à nossa estimativa de preço de início do leilão de abertura. Importante destacar que essa forte alta reflete apenas um ajuste do preço de uma realidade puramente contábil (capital social da companhia) para uma realidade de valor de mercado.

No cenário acima, estimamos o múltiplo implícito para PCAR3 (ex-Assaí) em 5,4x P/L 2021e, o que é muito abaixo de todos os pares internacionais. Sem assumir nenhuma reavaliação desse múltiplo, o preço da ação seria em torno de R$11,1 por ação, o que representa uma queda de 85% em relação à nossa estimativa de preço de início do leilão de abertura.

3 curtidas

Pra mim xp derrubou para comprar barato… Itau está avaliando preço justo em 39x (não achei a fonte agora, acho que era do Valor economico)

já comprei a posição que queria, agora a cotação pode subir

É um negócio com quase mil lojas, marcas fortes, e isso não está no preço. Tem muito valor a destravar, as operações LatAm do Grupo Exito, a C-nova (conforme o artigo que o resonance postou mais cedo, " a participação do GPA na C-Nova — a companhia de ecommerce líder de mercado na França — valeria R$ 21 por ação"

4 curtidas

6 curtidas

Alguém aqui conseguiu chegar a um preço bom de entrada em PCAR3 após essa cisão?

1 curtida

Pela reportagem que está mais acima, só a CNova vale R$ 21,00 por cota. Ontem a ação ficou menos de R$ 18,00.

1 curtida

Eu tô achando difícil de acreditar nessa história. O cara fala que só o Exito seria 34 reais por ação, muito mais que a empresa francesa. Enquanto isso, PCAR continua caindo

PCAR também não está negociando a 3 vezes o lucro, como li em alguma notícia. Tem um não-recorrente significativo de quase 1 bi, seria mais perto de 6 vezes, o que ainda é bom demais para ser verdade, mas menos absurdo

Só a pressão vendedora do pessoal que queria ASAI e tá desovando PCAR consegue segurar a ação nessa faixa, apesar da suposta precificação absurda?

1 curtida

XP atualizou a análise pós fusão

2 curtidas

Vou mostrar um pouquinho de meu racional para o valor atual de PCAR.

- Soma das Partes:

Exito: 9,5 bi - Correspondente em ações: 35,40 - foi o valor pago há 2 anos pelo GPA

Cnova: 5,5 bi (parte GPA) - Correspondente em ações: 20,50 - valor de mercado da empresa

Pão de Açucar + Extra: 9,5 bi - Correspondente em ações: 35,40 - utilizei o valor do Exito como referência, por terem características semelhantes

Outras empresas do grupo, como James, Chefe em Casa, Stix (programa de fidelidade), Adega (maior vendedor de vinhos do Brasil): atribuí valor zero

Soma das Partes: 91,50

Desconto Holding 15%: 77,60

Indo para indicador, de fato temos muitos não-recorrentes em 2020.

Assim, vou inferir um pouco mais de quali nos números (daí cada um pode utilizar suas próprias premissas).

Nos últimos anos, GPA não cresceu. Fechou ou converteu em Assaí os mercados ineficientes. A empresa agora é outra, e o 4 tri é uma prova disso. Lucro recorrente de 374 milhões e quase sem dívida líquida. Eu estimo para 2021 algo entre 1,5 e 2,0 bilhões (setor segue crescendo e as lojas estão mais rentáveis).

Partindo de P/L = 12X, teríamos um valor de ações entre 67,08 e 89,43 (em linha com a soma das partes)

- Indo para EV/Ebitda

Tivemos em 2020 um Ebitda ajustado (já sem Assaí) de 2,625 bi. Assumindo 3 bi para 2021 e ev/ebitda = 6x (acho que até concervador), daria uma cotação de 67,08 (zerei a dívida líquida para simplificar, até porque o GPA tende a gerar caixa positivo no ano).

Resumo:

Soma das partes: 77,60

P/L: de 67 a 89

EV/Ebitda: 67

Ou seja, mesmo com muita má vontade com a empresa, na minha avaliação, há muito upside para o papel.

Acredito que, conforme for apresentando seus resultados, o mercado começará a assumir as novas premissas para chegar em preços alvos mais justos e, com isso, o papel destravar.

Antes disso, tem outros gatilhos, como venda da Cnova, venda de shoppings do Exito (de 3 a 4 bi), dividendos, etc.

18 curtidas

Não gosto de varejo para LP, mas parece-me nítida uma oportunidade de curto/médio, aqui. Boa!

3 curtidas

Parabéns mais uma vez pela análise @vkjr.

4 curtidas

Vi isso agora no relatório do TRXF11… A dívida ficou quase toda com o Assaí…

7 curtidas