Bom dia amigo,

Voce tem sua planilha atualizada até dezembro/2020 para disponibilizar, se possível?

Grato pela atenção

Sergio

Caso esteja se referindo à do Fundamentus, não faço mais.

Pessoal, tô com uma dúvida:

Quando eu seleciono, por exemplo, um período de X meses de rentabilidade (ex: jan = 4%, fev = 2%, mar = 5%), e quero calcular o risco (volatilidade) pelo desvio-padrão, devo usar o desvio amostral ou populacional?

Cada lugar que eu olho está de um jeito, inclusive com divergências nos livros que tenho aqui.

Agradeço se alguém me der uma luz.

A diferença entre um e outro é só dividir por N ou N-1 dados. Acho que sendo consistente no uso já tá ok, a menos que você tenha pouquíssimos dados os desvios convergem rápido

Se tivesse que justificar em termos de teoria eu não faço ideia, acho que usaria o populacional

2 curtidas

@corvo o ideal é sempre usar o n-1 quando você estiver calculando o desvio padrão amostral. Isso deve ser feito por conta de que no desvio padrão amostral você estará utilizando o a média amostral (ou o X barra) no lugar da média populacional. Quando você usa a média amostral como um estimador da média populacional você estabelece um certo viés que é corrigido utilizando n-1 no denominador. Outra explicação é que como você calcula o Xbarra = (X1 + X2 + … Xn)/n na prática você não tem mais n valores independentes, você só tem n-1, pois você sempre consegue exprimir um deles a partir de todos os outros. Por exemplo

Xn = Xbarra/(X1 + … + Xn-1)

Então o n-1 é essa correção. Agora conforme a amostra vai ficando maior o estimador “tende” ao valor populacional e praticamente não fará diferença. Mas eu sugiro sempre usar o n-1.

1 curtida

Pessoal, a propósito, eu passei aqui para perguntar para vocês sobre o Guia Invest Pro. Alguém já usou? Vale a pena?

Estou com uma planilha pessoal mas estou apanhando um pouco com ações que comprei e zerei posição e depois abri de novo. Alguém tem alguma solução ?

Obrigado.

Eu paguei por 1 ano e não vou renovar pois outros sites como investidor10 e status invest fornecem as mesmas informações

3 curtidas

Qual o problema? Preço médio? Tem que levar isso em conta, no Excel não é trivial montar uma fórmula certinha. Eu tinha uns IF que buscavam a última posição acumulada do ativo para levar em conta onde começa o PM

Na minha planilha pessoal estou com esse mesmo problema, hj o que faço é quando zera posição tenho que manualmente jogar a fórmula pra baixo. Mas ainda não encontrei uma forma de automatizar essa parte. @resonance como vc fazia essa busca?

Seria esse mesmo o problema. Se você puder compartilhar a sua solução, ajudaria muito. Obrigado pela resposta também.

Eu não tenho mais controle em excel, tenho só um csv que jogo no python. A planilha ficava pesada demais com as fórmulas

Não é nem um pouco trivial ter esse tipo de controle. Eu já não lembro exatamente como fazia, devia ser um pouco mais otimizado que isso. Eu tinha uma coluna auxiliar de acumulado, com o número de ações pós compra da linha atual. Isso é bem tranquilo, é algo tipo:

=SOMASE($B$2:B9;B9;$C$2:C9)

Se correr a range toda ele te daria sempre a quantidade final considerando todas as movimentações do ativo, essa range parcial te dá até o momento da linha atual

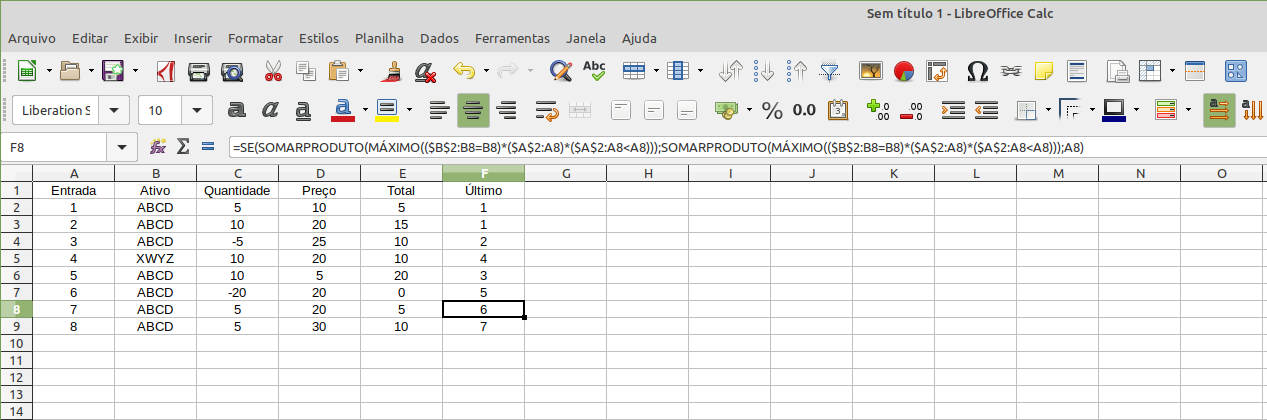

Para encontrar a última entrada do ativo, começa a ficar bem complicado. Tem que usar fórmulas de array, ou explorar uma funcionalidade meio difícil de explicar do =SUMPRODUCT()

A ideia é criar um produto de várias condições que te retornem a localização da última entrada do ativo. Então, a primeira condição seria o ativo da coluna ser igual ao da linha atual

$B$2:B2=B2

Vamos multiplicar isso pela linha. Tem várias maneiras de pegar esse valor, mas eu usava uma coluna auxiliar

$A$2:A2

E por último, a gente quer pegar os valores que estão antes da linha atual, se não ele sempre pega a última entrada

$A$2:A2<A2

A fórmula fica algo assim

SOMARPRODUTO(MÁXIMO(($B$2:B3=B3)($A$2:A3)($A$2:A3<A3)))

O primeiro termo é 1 se for o ativo, se não ele zera tudo. O segundo é só a referência da linha, que vai ser multiplicado por 1 caso os demais critérios sejam atendidos. O terceiro evita que a linha atual seja considerada, ele é 1 para as anteriores e 0 para a atual

A função MÁXIMO faz a gente pegar a linha com o maior produto dentro do array. Como tudo é 0 ou 1, exceto a linha, na prática ele pega a maior linha que não for zerada, ou seja, que corresponda ao ativo e não seja a linha atual

O SOMARPRODUTO é necessário para trabalhar com arrays sem precisar de ctrl-shift-enter, mas é uma fórmula bem pesada. O excel não é ideal para lidar com isso com fórmulas. Eu nunca consegui encontrar uma solução melhor, mas talvez exista

Usando uma linguagem de programação é bem mais simples iterar e ir calculando linha a linha

Um exemplo de como ficaria essa primeira etapa

2 curtidas

Alguém tem a fórmula pra puxar, no Google Sheet, os precos dos títulos do tesouro direto

Você preenche esse csv no braço? Importa do CEI? Fez uma guizinha?

Digito tudo, nunca consegui importar notas de corretagem com sucesso, tem pdf que o módulo nem reconhece como pdf rs. O CEI parece interessante como fonte, mas já tenho algo funcionando então nunca sentei para avaliar se vale a pena

1 curtida

Teste esta planilha e veja se ela resolve o seu problema.

Para ampliar, é só copiar a linha toda para baixo.

1 curtida

Eu tenho uma via Scripts que uso e funciona bem…

Já postei aqui… procure por TESOURODIRETO_TAXA(bondName) que você deve achar…

Ele cria a função pra recuperar a taxa e o preço dos títulos.

1 curtida

Pessoal, eu comprei a Planilha Viscari e preciso acrescentar alguns ativos nela.

Não consigo comunicação com o vendedor.

Se alguém aqui souber alterar a planilha me avise, por favor.

Ela está em excel, mas me parece que a linguagem é VBA.

Meu app do realvalor está bugando as importações e resolvi criar uma planilha simples (por enquanto tenho apenas FII’s e Ações).

Como vocês fazem para adicionar ativos do exterior e renda fixa (IPCA+ e CDI)?

Outra dúvida é como vocês fazem para saber a evolução patrimonial?

1 curtida

Google Finance parou de funcionar e eu to aqui perdido… eeheh