Escala de ratings

Para compor o custo do capital, é necessário estimar o custo do capital de terceiros. A abordagem mais direta é consultar as notas explicativas e a composição dos empréstimos:

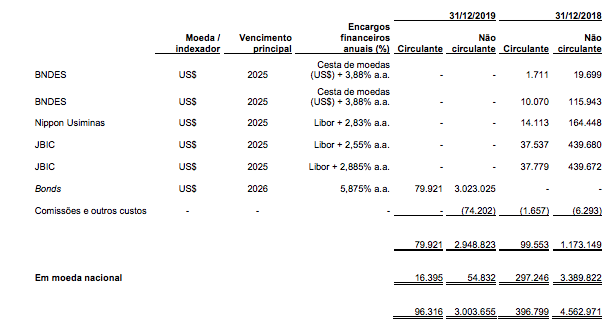

No exemplo acima, estão os empréstimos da Usiminas em 2019, a quase totalidade deles era composta por bonds denominados em US$ com vencimento de 7 anos e juros de 5,88% a.a. Este é o custo do capital de terceiros da forma mais objetiva.

Uma abordagem alternativa é consultar o rating da empresa. Dando um google em “rating usiminas”, achamos a seguinte informação:

A Moody’s atribiu Ba3 (escala global) e A2 (escala nacional) para a empresa. Aqui começa o nosso parênteses.

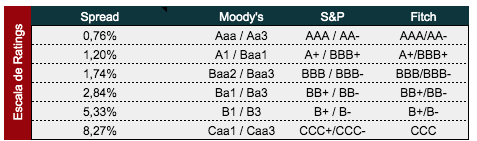

Primeiro, para nos localizar:

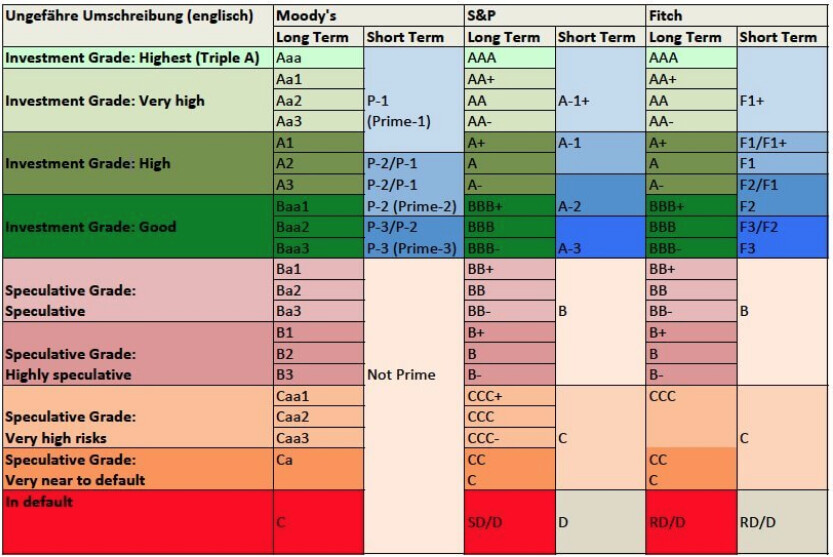

Essa são as três principais agências e há algumas diferenças nas nomeclaturas. Além disso, temos a escala global e a escala nacional, isso ocorre pois quando uma empresa está em determinado país, o rating soberano daquele país funciona como uma espécie de teto. Há uma metodologia, que não interessa explicar, mas segue o link:

Metodologia de Tetos-País

Moody's - credit ratings, research, and data for global capital markets

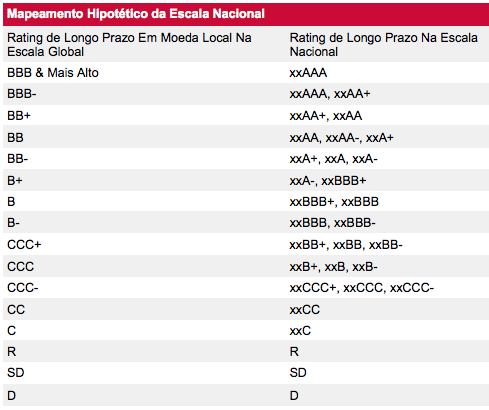

Quase sempre encontramos as duas informações, escala global e escala nacional, mas com um pouco de pesquisa, é possível achar as equivalências:

Como isso nos afeta? Vamos então ver a seguinte informação:

Esses são os spreads corporativos para cada rating que consultamos em:

Os valores representam uma média dos últimos 5 anos, também fizemos uma média entre níveis que possuíam diferenças muito pequenas.

O que é esse spread?

É o valor sobre a nossa taxa livre de risco (representada pelo yield médio dos títulos de 10 anos do tesouro americano) a que serão emitidos os títulos contra àquela empresa. A fórmula é:

Custo do capital = Taxa livre de risco + Risco País + Spread

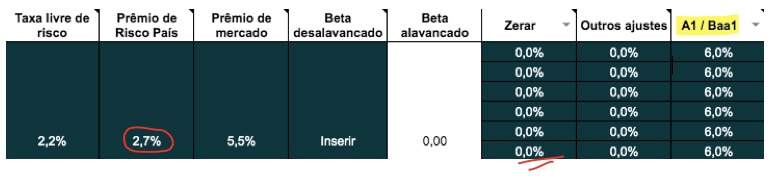

Nesse ponto entendemos a questão da equivalência de ratings de forma mais clara. Com base nos valores que utilizamos, podemos verificar o que ocorre no caso da Usiminas.

Primeiro o rating em escala nacional:

O risco país que utilizamos é uma média dos últimos 10 anos. Zeramos o diferencial de inflação, o que deve ser feito se fazemos um valuation em dólar, mas neste caso apenas para ver se o valor se aproxima ao que nos foi dado nas notas explicativas. Utilizamos o rating nacional A2, que está entre A1 e Baa1 e chegamos a 6,00%. Muito próximo dos 5,88% que tínhamos visto.

Agora em escala global:

Mesmas informações, mas colocamos o rating global Ba3, que está entre Ba1 e Ba3 e chegamos a 5%, ainda bem próximo dos 5,88%,mas um pouco abaixo pois é o rating inferior da banda Ba1/Ba3 e onde o espaçamento entre cada uma fica maior. De todo modo, chegamos a uma equivalência razoável. Lembrem-se que se tratam de estimativas, uma rápida olhada nas demonstrações da empresa e podemos fazer um ajuste simples na fórmula quando necessário, bastando alterar o spread que foi inserido na planilha.

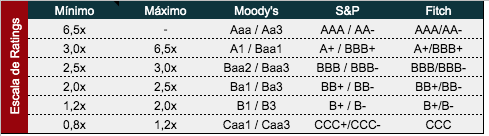

Outra referência que pode ser utilizada é o rating sintético que o Damodaran fornece em seu site. É importante observar que esta é uma medida grosseira, pois a análise pelas agências envolve outros fatores além da cobertura da dívida (Ebit / Despesa Financeira), como escala, risco, exposição geográfica, governança entre outros.