Comecei a fazer o guia rápido, vou linkar na primeira mensagem do tópico (se é possível, vamos descobrir).

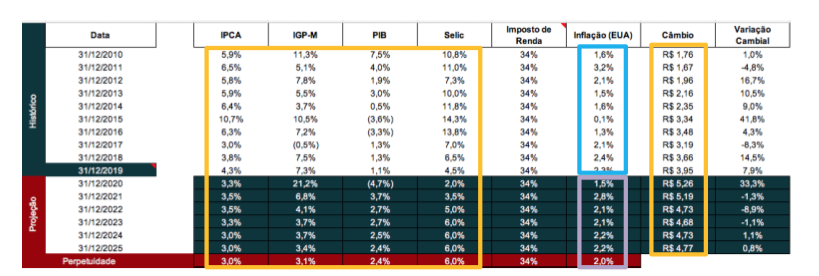

Nesse modelo, considera o custo de capital em moeda estrangeira. Também é possível fazer com base no DI local utilizando a curva de juros no link da Anbima, mas toda nova solução cria novos problemas, então fica para depois.

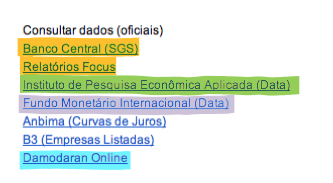

Coleta de dados econômicos

Links

Premissas

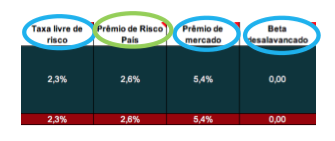

Custo do Capital

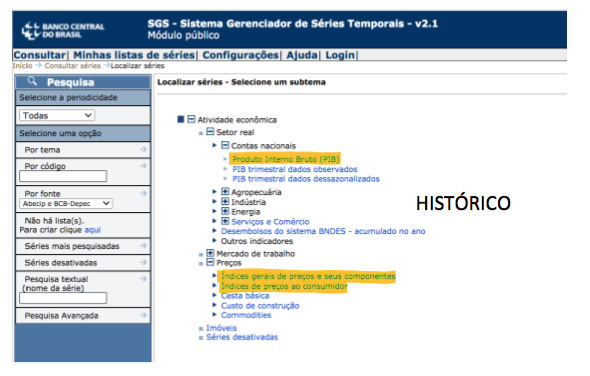

PIB, IPCA e IGP-M

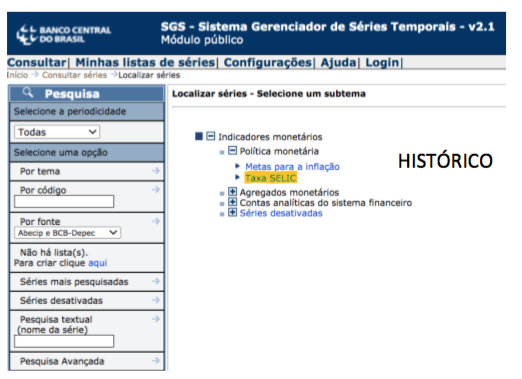

Taxa Selic

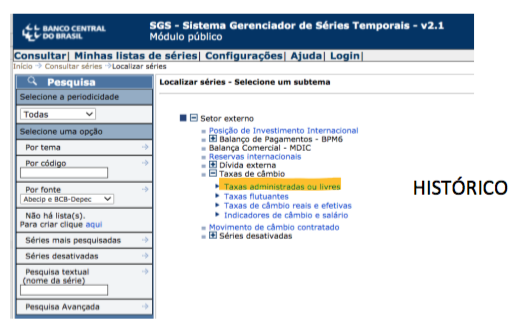

Câmbio

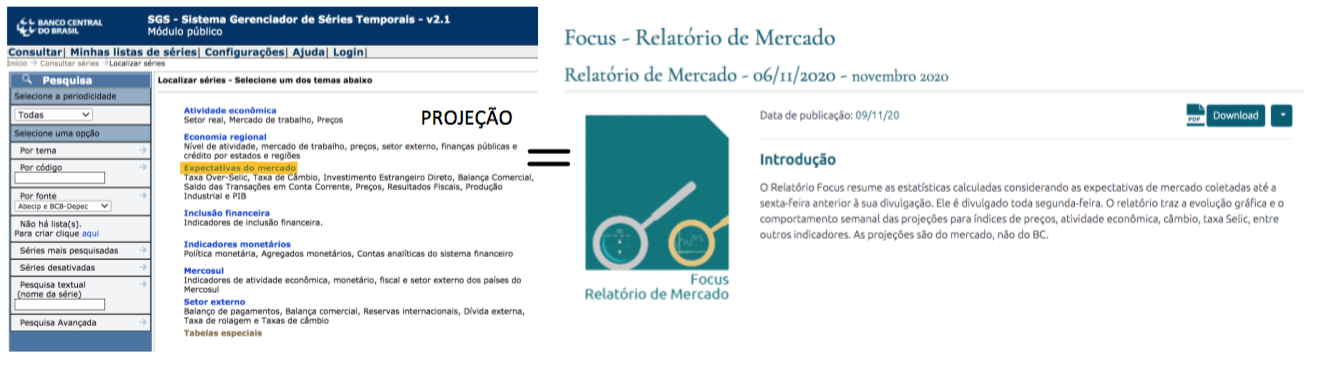

Projeções do mercado (são parâmetros, mas isso é individual, só não fugir muito)

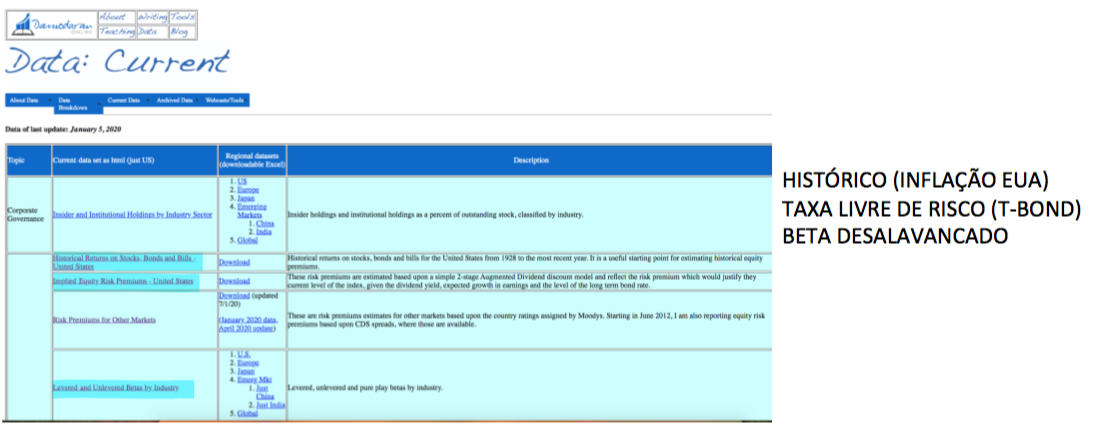

Histórico (EUA)

Projeções do mercado (EUA)

EMBI+ (eu baixei a planilha e peguei as médias anuais)

Espero que tenha ficado claro já que foi meio lacônico, mas uma imagem vale por mil palavras. ![]()