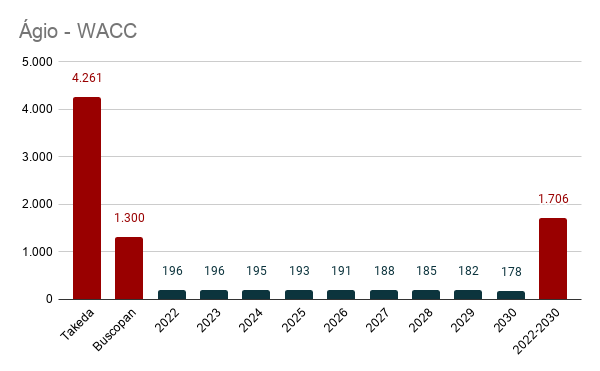

Estou adotando a solução de dispersar um valor que será gasto com ágio de aquisições ao longo do período do fluxo de caixa. Não estou certo que seja a melhor saída, mas faz frente a necessidade de crescimento inorgânico da indústria farmacêutica. Mais difícil ainda é chegar em um valor plausível. No caso da Hypera, provisionei inicialmente R$3,2 bilhões. Para visualizar melhor, trouxe este número a valor presente descontando pelo WACC:

Não vou defender este número pois é um mero chute e a influência sobre o preço alvo também não é tão grande assim.

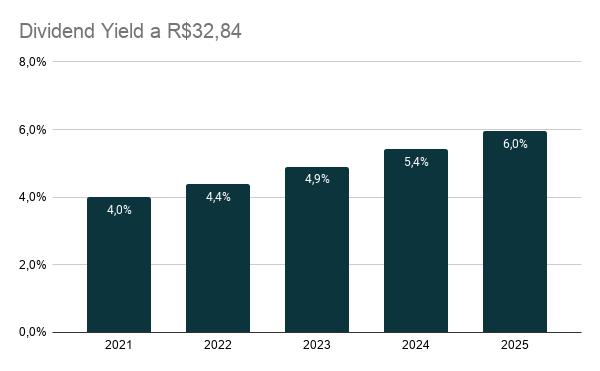

Os dividendos são razoavelmente visíveis até alguns anos a frente:

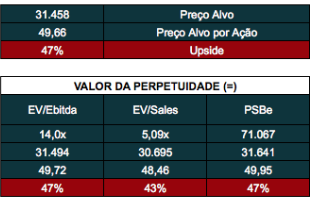

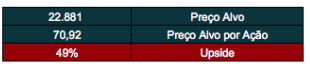

O preço alvo da HYPE, via de regra, não é tão alto assim, como já havia dito em análises anteriores, mas vou trabalhar um pouco mais nos números para fazer também outras considerações que possam ser importantes na minha análise.

Em relação à planilha, a única alteração que fiz foi corrigir um erro na fórmula da Taxa de Reinvestimento, pois percebi que começando no meio do histórico, estava dando um valor (errado) para o primeiro ano.

Comecei HYPE só em 2017, apesar de ter mais histórico, pois foi quando deram a guinada para o setor farmacêutico e deixaram os ativos da Hypermarcas para trás.

O principal problema da empresa tem sido o seguinte:

Para quem acompanha, sabe que o sócio majoritário está envolvido com corrupção e já foi, neste caso felizmente, obrigado a restituir a empresa no passado.

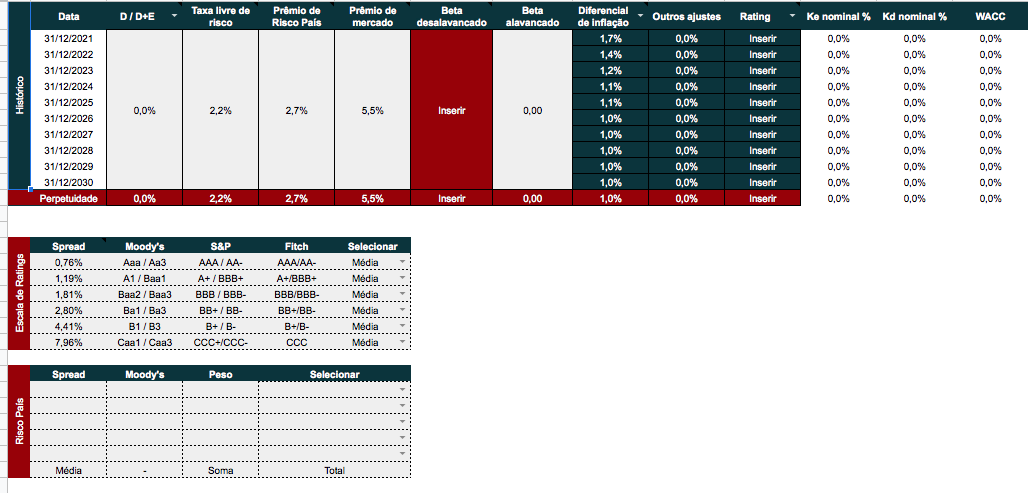

Custo do capital próprio: utilizei o valor do D / D+E a mercado para o período do fluxo de caixa e a média setorial na perpetuidade. O rating da HYPE é brAAA.

Aqui posso ter sido conservador no sentido de que a empresa anunciou grandes ganhos de sinergia com a aquisição da Takeda (principalmente). Para projetar a receita de 2021 e 2022 utilizei os dados da aquisição e a partir disso, deixei o crescimento atrelado a fórmula de Crescimento Previsto. Para não dar efeito circular, deixei atrelado ao ano anterior.

Um ponto que já me perguntaram é somar o diferencial de inflação e o crescimento previsto. Tenho feito isso como uma adaptação do modelo de fluxo de caixa para uma moeda fraca. Imaginem uma indústria que compra uma bem e registra seu valor de custo. O valor do bem se perderá mais rapidamente em relação à sua capacidade produtiva do que se estivesse em moeda forte, isso poderia ser extremo em alguns casos (Argentina, Venezuela). Para compensar parcialmente este efeito, adiciono o diferencial de inflação. A única ressalva é que não estendo isso à perpetuidade, embora já tenho lido autores que sugerem o contrário, pois neste caso o seu ROC tenderia ao infinito. Em países com hiperinflação, acredito que não haja saída se não converter tudo para dólares.

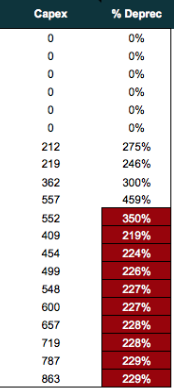

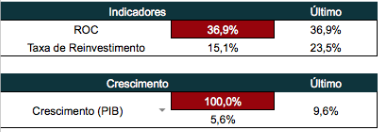

No Capex, substitui a fórmula Capex/Depreciação e fiz uma adaptação para Capex/Vendas. Utilizei a média global de 6,7% para todo o período. Além disso, inclui R$3,2 bilhões para serem gastos com ágio. O resultado é que o ROC sem ágio fica em média em 36,6% e com fica em 14,1%.

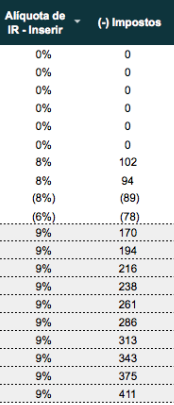

Um ponto importante é que a HYPE tem importantes benefícios fiscais com a Lei do Bem. A empresa como um todo é orientada nesse sentido, pois também tem benefícios estaduais com o Governo do Goiás. Utilizei a média global do setor na alíquota efetiva, o que fica pouco acima da realizada.

A perpetuidade é sempre um ponto perigoso. O risco não é errar ou acertar o que de fato irá acontecer, isso pode ser até uma análise pessoal. O risco é errar o que o mercado acredita que irá acontecer macroeconomicamente. Sinceramente, acredito que o setor de saúde mereça um prêmio neste quesito, mas para evitar achismo vou pelo PIB. Fiz uma perpetuidade aqui sem transição. A empresa saiu de um crescimento de cerca de 9,5% a.a. direto para 5,6%.

O preço alvo ficou próximo de análises anteriores e convergiu bastante em todas as aproximações.

No comparativo, utilizei a Blau Farmacêutica e o Dr Reddy’s, que é um laboratório indiano listado na NYSE. Achei interessante esse último, pois apesar de ser maior que a HYPE e ter menos prêmio de risco, não deixa de ser um emergente e, nessas condições, com preço cheio.

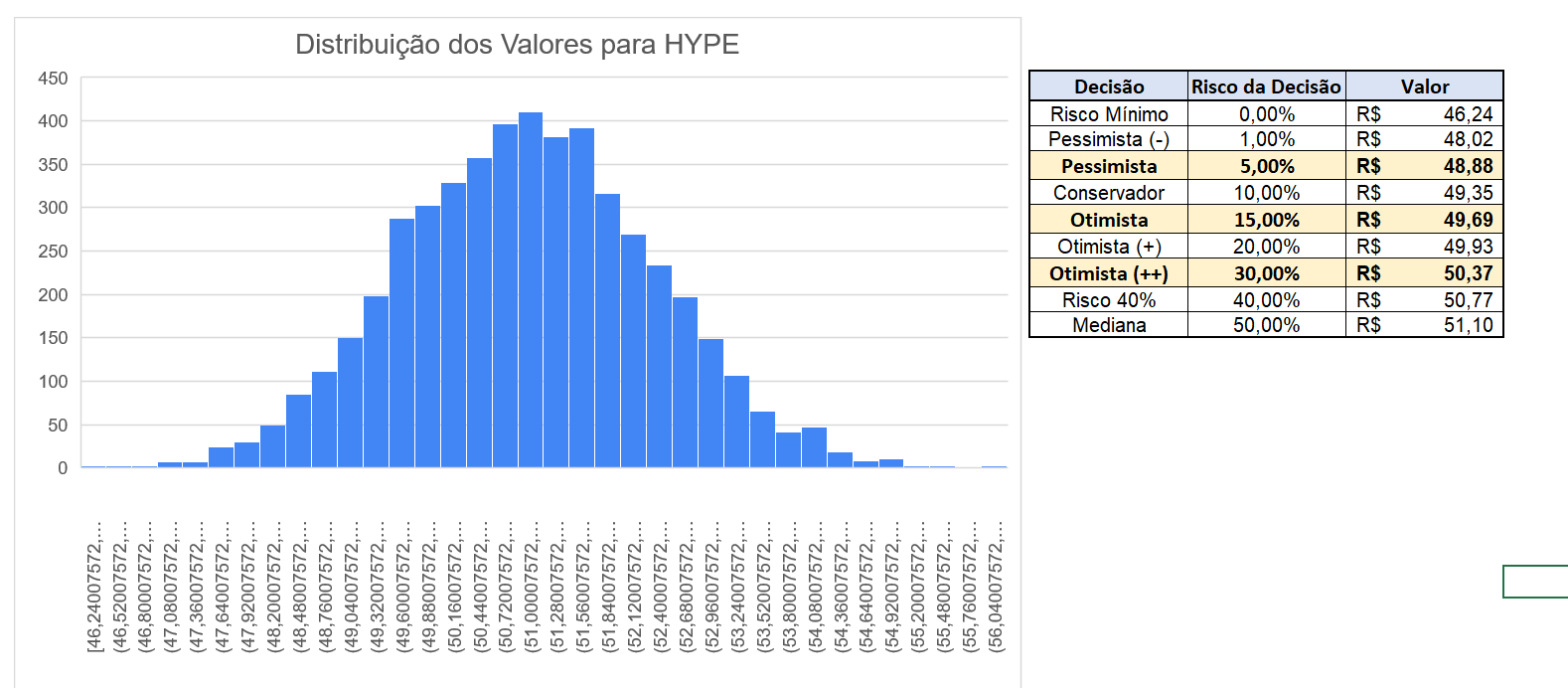

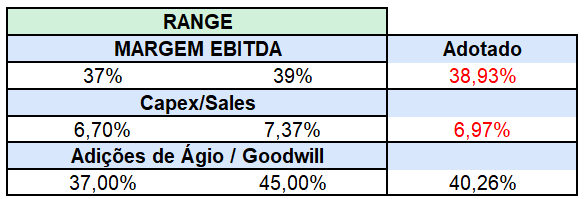

@rafaeljsm, não entendo muito dessas bruxarias que você trabalha. Mas acredito que seja a Margem Ebitda e o Capex/Sales que inseri a parte. A Margem Ebitda daria um range entre 37% e 39% e o Capex/Sales, que neste caso vai mudar o resultado de Crescimento Previsto e Receita, coloquei 6,7%, mas poderia ir até 7,37% de acordo com minhas simulações. Só que neste caso, para complicar um pouco, em Adições de Ágio / Goodwill, teria que mover de 37% para 45%.

Isso mesmo! ideia é verificar a sensibilidade desta variação do valor devido a mudança nas variáveis principais.

Ah! Detalhe importante, considerei uma relação linear e crescente entre “Capex/Sales” e o “Adições de Ágio / Goodwill”. Mas poderia ajustar de outra forma, caso ache melhor relacionar de outra forma.

Considerei que os valores que propuseste como range são os centrais com 90% de chance do valor real está dentro do range.

Ficou excelente, a relação linear nesse caso é uma solução mais simples e útil, poderíamos complicar isso, mas não vejo necessidade. Como o valuation ficou travado, julgo que os números ficaram bem ajustados.

Vou iniciar um novo projeto que na verdade é só um desdobramento do projeto inicial, a idéia é fazer uma pequena adaptação da planilha para valuation de ações no exterior. Na verdade, as mudanças tendem a ser bem poucas, mas vou deixar um modelo a parte para este propósito com pequenas funcionalidades, como selecionar o Risco País com uma caixa de seleção dos principais países, acho que deve funcionar.

Da minha parte, com os recentes acontecimentos e uma memória razoavelmente vívida do passado, estou indo para a carteira do fim do mundo e prevendo riscos incalculáveis para 2022, então ao longo dos próximos 12 meses tenho algo em torno de 12% de aportes e vou começar a procurar oportunidades. Ainda acho que o dólar deve ceder, então uma entrada lenta ou tardia é o que tenho em mente, mas antes preciso saber para onde ir. Como a participação de vocês sempre ajuda a criar o compromisso de trazer informações úteis, vamos escolher juntos. Estou pensando inicialmente em analisar duas empresas de telecomunicações. Vamos lá.

Sun Kyung “SK” Telecom - Coréia - S1KM34

Verizon - EUA - VERZ34

Esse valuation deve demorar mais tanto pela adaptação que vou fazer na planilha quanto pela necessidade de pesquisar mais sobre a legislação e o ambiente de negócios em cada país. Mas por onde começar? Alguém tem alguma observação ou outra sugestão? Por favor, deixe abaixo.

Vou começar a ver os números da Verizon. Esse final de semana deixei a planilha praticamente pronta, só precisa realizar alguns testes. Ao invés de criar uma nova planilha, preferi simplesmente adicionar funcionalidades na existente, isso ajuda pois há números que precisam ser atualizados anualmente e não é uma boa idéia dispersar essas informações.

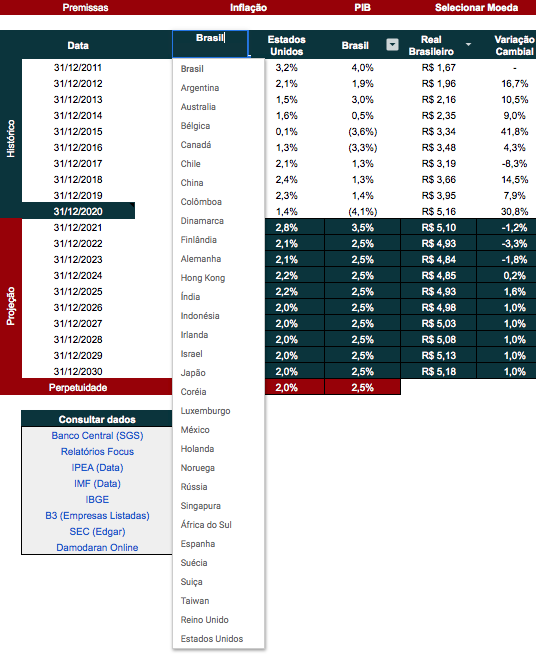

O que fiz foi deixar a possibilidade para que um valuation seja realizado em qualquer moeda e qualquer país.

Você pode selecionar qual país e qual moeda em que serão realizados o valuation. Brasil e Estados Unidos já estão com dados parcialmente preenchidos. Só preciso adicionar o PIB histórico e previsto dos EUA. Mas você pode selecionar outro país e inserir os dados por conta. Não vou fazer tudo pois obviamente o custo/benefício seria baixo.

Como subtraí os dados de imposto de renda das premissas, agora é preciso selecionar o País Sede para ter a alíquota marginal. Esses dados são fáceis e criei uma aba anexa com eles. Embaixo inserir a conversão da BDR para reais. Sei que muitas tem baixa liquidez e dependem de market maker, então isso facilita a vida na hora de por uma ordem. Lembrando que os demais dados são os originais da NYSE, então no caso da Verizon, coloco VZ para calcular o valor de mercado etc, VERZ34 fica restrito apenas a este campo.

Aqui um campo interessante e quem estuda fluxo de caixa descontado sabe que é importante. Se fôssemos na SK Telecom da Coréia, o balanço está em Won, você pode realizar o valuation em Won assim como fazemos em Reais. Coloca o diferencial de inflação e obtém as taxas apropriadas. Mas a maioria dos investidores estrangeiros vão acabar convertendo tudo para dólares, porque é mais fácil. Deixei uma calculadora com essa finalidade. O dado histórico de câmbio médio de diversas moedas coloquei na aba anexa.

No WACC, o Risco País ficou por padrão o EMBI+ conforme estava. Essencialmente é uma planilha para valuation BR. Contudo, se lá no País Sede da empresa, você colocar algo diferente de Brasil. Tem uma planilha para selecionar 1 ou vários países a que está exposta a empresa a afim de calcular o Risco País. Você põe os pesos de cada um e obtém a média ponderada. O diferencial de inflação continua lá. Se você fizer um valuation em Euros, que tem inflação menor que o dólar, vai ter um diferencial negativo, é uma situação interessante.

É isso, tem mais algumas coisas, mas não vou me alongar mais. Queria saber a opinião de vocês, ainda devo mudar algumas coisas, então qualquer pitaco é bem vindo.

Apaguei a aba Comparativo pois achei que estava com baixo custo/benefício, tomava tempo e eventualmente dá para fazer comparações mais pontuais sem ficar inserindo tantos dados e tomando tempo.

@rafaeljsm, o que acha dessas mudanças? Bagunçou demais?

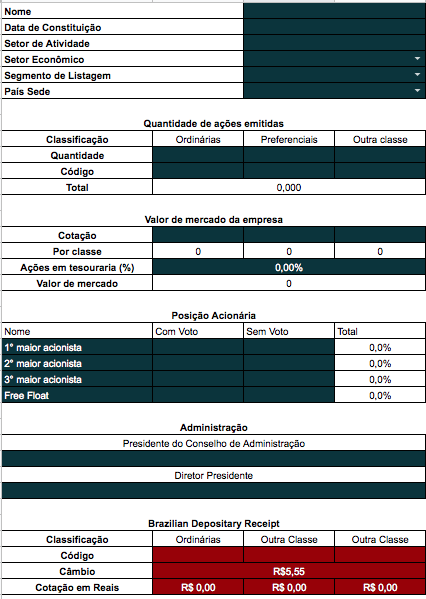

Percebi que os BDRs em geral não tem equivalência de 1 para 1. Aliás, isso é bem mal informado. Por exemplo, a Berkshire é até bem explicada, uma BDR vale 20 ações de Classe B, mas também é dada uma equivalência que o total de ações equivale a 19.375.000.000 BDRs. Se você multiplicar este número pela cotação da BDR vai ter o valor de mercado considerando outstanding shares da BK, incluindo Classe A e Classe B. Mas não é muito preciso, a conversão de 20 para 1 informada dá o valor exato. O problema é que a maioria não informa a conversão exata, ou não estou conseguindo encontrar, pois informa somente o tamanho do bolo total, então fica um pouco difícil de entender a dinâmica que vão dar a estes BDRs. Talvez o lastro seja bem estabelecido e sou só eu que estou criando caso, mas seria mais fácil dizer exatamente quantas ações representam cada BDR. Enfim, acrescentei a conversão de quantas ações por BDR que é necessária.

Um problema que vai surgir, que talvez seja mais comum no mercado americano é a distinção de valor entre Classe A e Classe B. 99% das empresas só possui uma classe, e o resultado de valor justo por ação é dado de imediato. Mas a BK que falei, a classe B é 1/1500 da Classe A. Acho que não vale a pena tentar prever estes casos pois são raros como falei, melhor fazer na caneta depois.

Também acrescentei uma análise de sensibilidade cambial para o valor justo, o modelo de Montecarlo talvez caía bem nesse tipo de situação. Também acrescentei a conversão em Dólar para o valor justo, assim dá para fazer o valuatio em Euro, Yuan ou o que for e depois trazer para dólar e por fim converter em real para o BDR. Não sei se vou usar muito, mas achei legal ter essa ferramenta.

Aparada as arestas, vamos para Verizon e testar o modelo, se der tudo certo, faço a substituição do original.

Atualizei a planilha, espero que não contenha nenhum erro, com a Verizon parece ter dado tudo certo, se notarem qualquer erro, avisem para eu corrigir no original, qualquer dúvida ou sugestão, estou a disposição.

Seguindo na análise de BDRs, vou pular a SK Telecom e ir para outros setores, inclusive o financeiro. Mas estou em dúvida entre dois gigantes, ótimas empresas já razoavelmente precificadas, mas que não deixam de ser boas maneiras de solidificar o patrimônio. Neste caso estou muito em dúvida de qual analisar:

The origins of the Chubb Corporation date back to 1882 when Thomas Caldecot Chubb and his son Percy opened their marine underwriting business in the seaport district of New York City. Having collected $1,000 from each of 100 prominent merchants to start their venture, they focused initially on insuring ships and cargoes.

Líder mundial em property and casualty, sediada na Suiça, valor de mercado: $74,7 bilhões.

Nordisk Insulinlaboratorium was founded in 1923, by Danish couple August and Marie Krogh. August Krogh was a professor at the University of Copenhagen and had been invited to the US by researchers at Yale University to lecture on his medical research, after receiving the Novel Prize for physiology in 1920. Throughout their tour of the US, August and Marie came across many reports of people with diabetes being treated with insulin. Insulin was a hormone discovered in 1921 by two Canadian researchers, Banting and Best. Marie, as a doctor, was interested in the treatment as she herself had type 2 diabetes. Returning from their trip in the US with permission to produce insulin in the Nordic countries, August and Marie Krogh along with Dr Hans Christian Hagedorn, founded Nordisk Insulinlaboratorium. The pharmacist August Kongsted, owner of Leo Pharmaceuticals, provided the financial support that made it possible to establish the company.

Maior produtora de insulina e produtos para diabetes do mundo, valor de mercado: $188,9 bilhões.

Tranquilo, é uma pena que meu conhecimento em informática é limitado, poderia fazer mais, sinto que é um campo que daria para expandir. Tem plataforma que cobra milhares de reais por um software de valuation, tudo em cima de conhecimento de domínio público e nem inclui todo o hall de opções que montei em uma simples planilha. No site do Damodaran tem basicamente tudo, mas não é todo mundo que se adapta ao estilo de planilha dele.

Aproveitei para atualizar a planilha de Retornos Excedentes para o novo formato, pois fica mais fácil atualizar tudo depois com copiar/colar. Tem algumas fórmulas meio capciosas ali no meio, então tem que ir testando com o tempo para ver se tudo se encaixa. Aproveitei para revalidar os dados de PSSA. Segue o meu valuation:

Empate, vocês estão mais indecisos do que eu. Vou fazer o seguinte, irei analisar as duas simultaneamente, com calma. Realmente são ações diferenciadas e com grande possibilidade de integrar meu portfolio no futuro. Novo Nordisk é paixão antiga. Chubb descobri agora, mas a história do início da empresa realmente me cativou.