Depende do ponto de vista, fazendo a análise pelo método convencional temos os seguintes Betas para as ações:

BMIN3.SA 0.225372

BMKS3.SA 0.214182

CGAS3.SA 0.201850

PLAS3.SA 0.216747

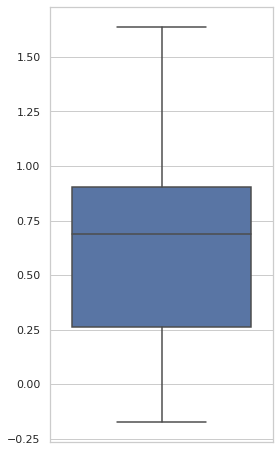

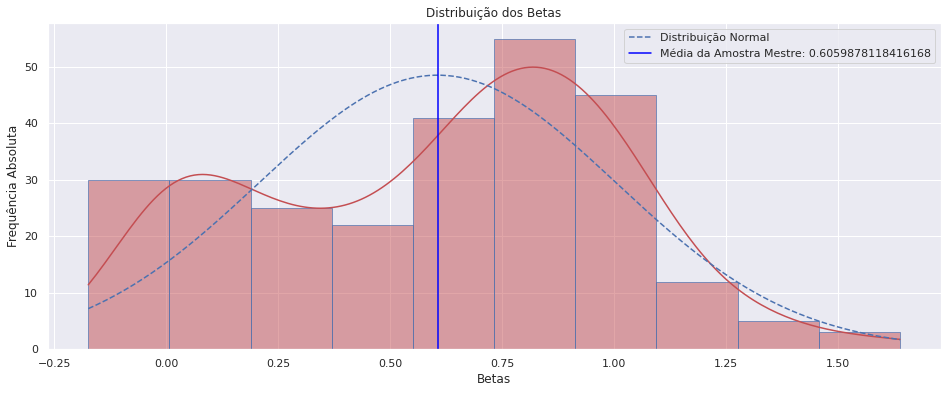

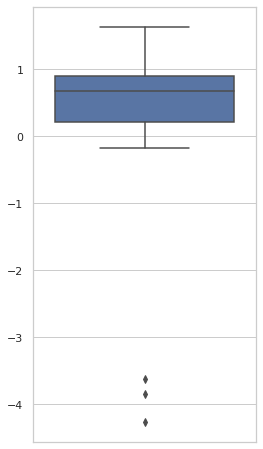

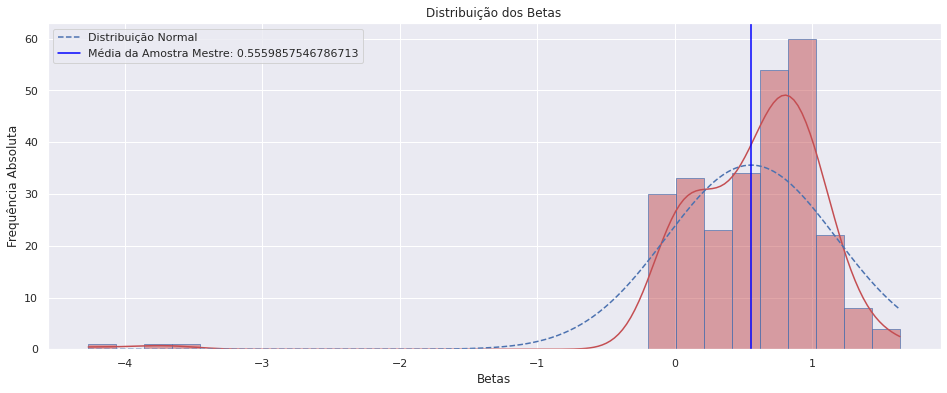

Analisei 271 empresas listadas e tive os seguintes Betas para o retorno diário na janela de 3 anos (Como orientado no livro do Póvoa):

Média: 0.5559857546786713

Mediana: 0.6785046038795312

Desvio Padrão: 0.6184390416213467

Mínimo: -4.264598474361507

Máximo: 1.638028877763396

Amplitude: 5.902627352124902

1º Quartil: 0.21674712533135287

3º Quartil:: 0.9024418319503957

Limites: -0.8117949345972113 1.93098389187896

Outliers Interquartil: [-3.623813904509301, -4.264598474361507, -3.844181676762665]

A principio “só com essa analise bem (muito e extremamente) rasa” estas ações seriam possíveis hedge em momentos de muita queda.

BPAN4.SA -3.623814

PFRM3.SA -4.264598

PPLA11.SA -3.844182

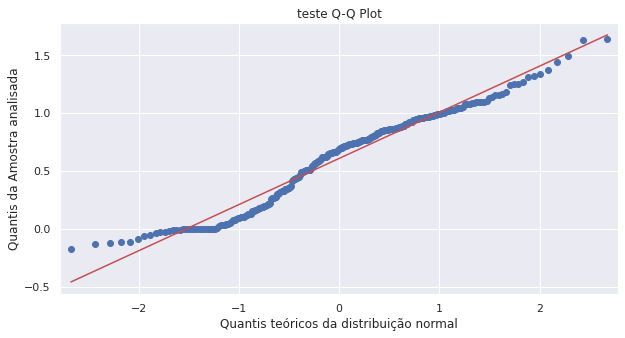

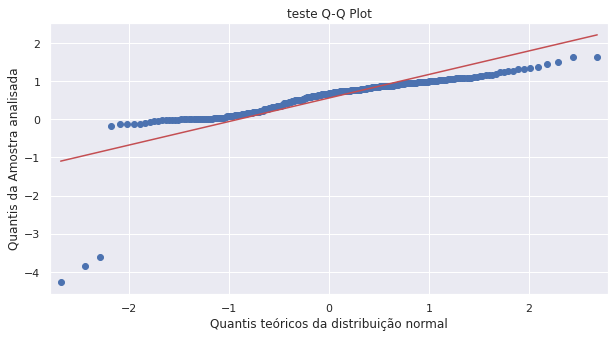

O que dificilmente encaixariam a distribuição dos Betas como normal

TESTE DE SHAPIRO-WILK

Estatistica Shapiro-Wilk : 0.6755949258804321

p-valor do teste : 1.7652374554921687e-22

Amostra não se assemelha a uma gaussiana (rejeita H0)

TESTE D’AGOSTINO-PEARSON

Estatistica=276.894, p=0.000

Amostra não se assemelha a uma gaussiana (rejeita H0)

TESTE ANDERSON-DARLING

Estatistica: 11.039

Significância: 15.000: Valor Crítico: 0.568, Amostra não se assemelha a uma gaussiana (rejeita H0)

Significância: 10.000: Valor Crítico: 0.647, Amostra não se assemelha a uma gaussiana (rejeita H0)

Significância: 5.000: Valor Crítico: 0.776, Amostra não se assemelha a uma gaussiana (rejeita H0)

Significância: 2.500: Valor Crítico: 0.905, Amostra não se assemelha a uma gaussiana (rejeita H0)

Significância: 1.000: Valor Crítico: 1.076, Amostra não se assemelha a uma gaussiana (rejeita H0)

TESTE KOLMOGOROV-SMIRNOV

0.4434508701610619 4.457107737309552e-49

Amostra não se assemelha a uma gaussiana (rejeita H0)

Se observar no http://www.stern.nyu.edu/~adamodar/pc/datasets/betaemerg.xls

Podes ter médias de Betas com a seguinte caracteristica para mercados emergentes:

| Desalavancado | Alavancado | |

|---|---|---|

| min | 0,193700562602715 | 0,612411687095676 |

| max | 1,89144951384917 | 1,91631991111589 |

Logo, este valor está baixo de fato, mas creio que se encaixa no modelo pela consistência dos lucros.