Eu analisaria o termo em negrito, pois você pode estar duplicando o efeito inflação.

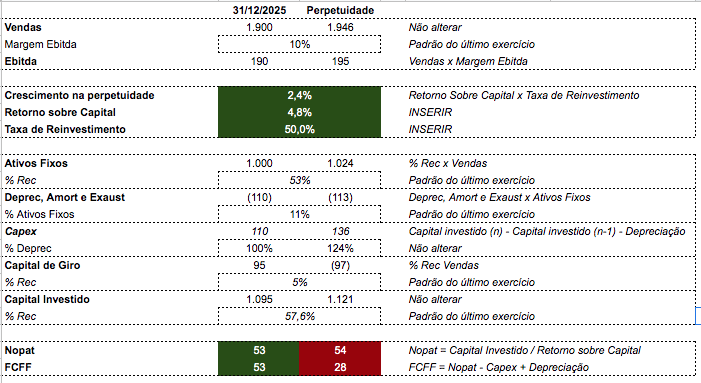

Acredito que a fórmula 3) faz mais sentido para o cálculo, pois a variação da NCG + variação do Ativo Fixo sofrem muito influência da dinâmica empresarial (expansão dos negócios, base de clientes etc) e afetam o consumo de capital pela empresa. Mais consumo de capital, mais esforço para fazer dinheiro. Logo, gera reflexos no NOPAT futuro.

Macete: Ki = custo do capital próprio; Ke = custo do capital de terceiros; WACC = a finalidade é mesclar o Ki + Ke para reduzir o custo do capital pela empresa; WACC < ROC < ROE (indica boa gestão da empresa). Então, para usar ROC < WACC na perpetuidade procure analisar o histórico da empresa dos últimos 5 ou 10 anos e veja se ela mantem um padrão, caso não use uma margem de segurança para redução. Sugestão de exemplo:

Observação: a) Veja a possibilidade de adotar mais simplicidade para não ficar muito complexo; ROC > WACC na perpetuidade vai depender do histórico da empresa, pois aqui é a gestão que manda. Se a empresa tiver um longo histórico do ROC > WACC, então é bem provável que manterá esse padrão, pois já é uma cultura interna da empresa (Efeito Lindy). ROC = WACC já demonstra que a gestão não consegue gerar valor para o acionista.

Acredito que a fórmula 3) faz mais sentido para o cálculo, pois a variação da NCG + variação do Ativo Fixo sofrem muito influência da dinâmica empresarial (expansão dos negócios, base de clientes etc) e afetam o consumo de capital pela empresa. Mais consumo de capital, mais esforço para fazer dinheiro. Logo, gera reflexos no NOPAT futuro.

Não sei se a leitura da aba “Sensibilidade” que criei ficou difícil, mas montei uma fórmula com ROC e Taxa de Reinvestimentos ajustável, assim dá para testar e comparar com a planilha montada. O objetivo no caso seria preservar a “manobrabilidade” dos números, para que todos os ajustes continuem manuais. Acho que era mais ou menos a idéia, certo? Realmente, ficou bem melhor.

Quanto a questão do WACC, ROE e ROIC, isso me deu algumas idéias, acho que isso caberia em um modelo mais simplificado de FCFE ou de análise financeira, mas o conceito em si vale a pena ter em mente. Aliás, sem querer emendar uma coisa na outra, mas a idéia de uma planilha de FCFE seria bem interessante. Teria o fluxo de caixa mais simples, que todos estão acostumados, e abriria espaço para inserir mais conceitos a fim de validar as análises. Mas vai ficar para outra hora. Da 0.2 para a 0.6 já foi chão, pegar uma 0.0 agora seria canseira.

No Avaliação de Empresas do Damodaran também tem bem explicado. Ouço falar bastante desse livro do Póvoa por sinal. Talvez esteja na hora de colocar na lista. A grande vantagem do FCFE a meu ver é que, além de mais simples (embora menos confiável), é um modelo mais adequado para financeiras, para as quais o FCFF não serve e de sobra elimina algumas incógnitas que fazem dele um pouco problemático.

Acho que um projeto completo seriam três planilhas:

FCFF (em andamento)

FCFE

Análise de empresas

Contemplaria 100% para um projeto de Valuation. A dificuldade seria padronizar os dados produtivos e operacionais na Análise de Empresas, mas talvez com um pouco de estudo seja possível. Mas um passo de cada vez.

Dúvida, na análise do ROC percebi que estava cometendo um erro findamental ao não excluir o ágio (goodwill), isso me levou a pergunta se devo incluir aquisições no Capex por outro lado, ou se de certa forma é uma informação que nao cabe no fluxo de caixa da firma? Sendo mais apropriada ao fluxo do acionista?

Em uma aquisição, por exemplo, podemos ter:

Fluxo de caixa de investimentos

Aquisição de de ativos fixos

Aquisição de intangível

… Combinação de negócios: esse valor não soma ao imobilizado. O Damodaran argumenta pelos dois lados, mas conceitualmente pende a exclusão. O que vocês acham?

Mais uma dúvida, devemos considerar Aquisição de ativo fixo líquida da venda de imobilizado? Antigamente, se tratava como não operacional, mas até na prática dos negócios não parece ser bem assim que acontece. Mas pode ser que não. O que vocês acham?

Geralmente, nesse caso teria que analisar o impacto na geração de caixa da empresa. Ou seja, o mercado vai buscar verificar se gerará acréscimo/decréscimo no lucro e de que forma.

Não tenho certeza (devido às mudanças contábeis), mas o ágio do goodwill pode ser amortizado na DRE, logo gera um efeito caixa no acréscimo do lucro, devido reduzir a base de cálculo do imposto. Nesse caso seria como uma despesa não operacional. Mas aqui vai depender de como a legislação encaixa tal situação etc etc etc. Então, seria melhor não incluir. Mas vale a pesquisa quando for uma grande aquisição com ágio alto. Por fim, esta mais relacionado ao fluxo de caixa do acionista, pois não está partindo das atividades operacionais da empresa.

Sobre combinações de negócios depende de qual perspectiva você vai analisar. Se for o todo (conglomerados) ela entra sim, pois você quer ver como o resultado global. Se for por partes (subsidiária ou unidade etc), então não entra. Vai depender de ação você está investindo (Itaú ou Itausa, por exemplo). Por fim, se você for enxergar sob a perspectiva de negócios adjacentes, diversificação, alinhamento de negócios etc, então terá que incluir. Geralmente, uma forma de enxergar valor em tais situações é ver a receita + lucro + fluxo de caixa antes e depois da combinação de negócios (aquisições etc). Por exemplo, gastou X, mas aumentou a geração de caixa em 2X. Gerou valor para o acionista.

Eu não consideraria, pois foi uma saída de caixa. O ponto central é a geração de caixa através dele que vai refletir no fluxo de caixa e no lucro. Se a empresa tiver feito uma boa aquisição, então gerará fluxo de caixa positivo, senão negativo (já incluindo os custos de manutenção etc).

O ágio de aquisições não é mais amortizável, só é sujeito a impairment atualmente. Algumas coisas ainda são amortizáveis, mesmo que não façam tanto sentido, como carteira de clientes em planos de saúde. Mas não me recordo de amortização de goodwill, pelo menos no Brasil. Inclusive há outras ativos intangíveis não amortizáveis, estou considerando o conceito de “não amortizáveis”, que seria mais amplo do que Goodwill. Marcas e Patentes, por exemplo. Quando a BRF fez a fusão com a Sadia, lançaram ágio de Marca nessa subconta, nada mais é do que um Goodwill.

O problema que estou enfrentando é esta simplificação do Capex, estou pensando em tratar de forma separada. Uma linha para compra de ativos e outra para aquisições. Pois distorce muito a análise do ROC projetado, se eu lançar ágio de aquisições como ativo fixo e ainda depreciá-lo. Se vou excluir o ágio, então talvez a solução seja segregrar aquisições. E na análise do ROC, eu lanço uma coluna paralela de ROIC com ágio e sem ágio, que é bastante comum nos releases das empresas também.

Venda de ativo fixo, entendido.

Uma dúvida, ou antes sugestão.

a) 10 anos para trás e 10 anos para frente

b 5 anos para trás e 5 anos para frente

c) outro?

Pergunto no contexto do modelo padronizado da planilha.

10 anos para trás tem um apelo que são 5 DREs para ver, 5 anos para trás são 3 DREs, estou me questionando um pouco o custo benefício. Por outro lado, mais é mais no passado, mas mais é menos no futuro.

Geralmente, eu analiso com o período de 5 anos, pois já mostra uma realidade da empresa. 10 anos eu analiso quando quero estudar de forma mais aprofundada uma empresa, devido alguma distorção nesse período, por exemplo, queda de margem no caso da Cielo. Para empresas excelentes 5 anos já é um excelente prazo para análise.

Alguem aqui no site acompranha PTBL3? comprei a R$2,25 no final de março e já triplicou de valor, hoje bateu R$7,14, fiquei até perdido no valor real da empresa. Alguém tem algum preço alvo pra ela?

De fato, 10 anos talvez fosse um overshooting, se a perpetuidade for bem feita, não tem porque esticar tanto o fluxo. Criei uma regra prática, 10 anos para trás, são 5 DREs para fazer o trabalho burocrático, e 6 anos para frente, pois o ano corrente nunca conta muito e 5 anos dá espaço para colocar um turn-around. Deve cobrir 90% das possibilidades.

Investi na sugestão da taxa de reinvestimento. Tive que voltar um pouco ao período de esboço. Vamos como atualização do Windows, tudo corre rápido até uns 90%, depois demora o dobro.

Mas submeti o crescimento da perpetuidade ao modelo de reinvestimento, isso tira 90% da margem de erro, o erro agora vai ser o ROIC e o reinvestimento, mas tem bem menos margem que a taxa de crescimento. Acho que está ficando legal. Talvez perdendo um pouco do apelo de simplicidade, mas a alma do negócio permanece lá. Nada muito extraterrestre para quem já leu uma DRE. Continua o processo de ir plotando dados e a planilha dando um feeback se você está bem, mal ou desorientado.

Chegamos do 0,66 para o 067, hahaha, pior que estou tirando muito das horas de sono, mas vai compensar, principalmente quando tivermos as complementares junto. Posso contratar um auxiliar e por ele para trabalhar.

Avançando um pouco, entrando no período de testes. Algumas modificações necessárias e erros encontrados. Aproveitei e lancei os números da Ambev, coisa que fiz muito a pressa, então para quem é conhecedor, perdoe alguma incoerência. Deixei aberto para edição, até agradeço quem quiser acertar as coisas.

Só alguns pontos da Ambev.

É uma empresa que tenho total desinteresse, por isso da escolha. Então não sei quase nada da operação. Mas percebi que o custo da dívida dela é de fornecedores, então lancei como passivo não operacional e descontei ao WACC + Selic + 2%.

Preço justo parece cair em uma média de R$ 17,80 de acordo com as premissas que inseri.

A opinião de todos é sempre bem-vinda. Falta 29% para finalizar a planilha, então claro que deve haver erros e fico feliz de quem encontrá-los. Onde está Wally?

Valeu, @cadu, esse filme é demais, achei bem melhor que o livro onde o cara era só um drogadão.

Fiz novos upgrades corrigindo erros de fórmulas e tentando melhorar a usabilidade (?), ainda assim não é fácil.

Mas vamos lá, alguém tem sugestão para mais um ativo que sirva de cobaia, só preciso (apesar de não necessário) que tenha histórico relativamente longo (10 anos).