Acredito que a WEG seria interessante, pois teve uma alta valorização. Penso que o mercado está precificando o ingresso dela na indústria 4.0.

Achei uma droga esse filme ![]() gostei mais do filme “A grande aposta”.

gostei mais do filme “A grande aposta”.

Acredito que a WEG seria interessante, pois teve uma alta valorização. Penso que o mercado está precificando o ingresso dela na indústria 4.0.

Achei uma droga esse filme ![]() gostei mais do filme “A grande aposta”.

gostei mais do filme “A grande aposta”.

Ótima sugestão, vou aproveitar para usar o histórico de câmbio.

Weg tinha pensado também, menos volatilidade, vou colocar na lista para fazer na próxima.

Missão dada, missão cumprida.

Pode editar a vontade.

Observações gerais:

Observações Vale:

Será que bateu com PSBe?

Praticamente bateu!

VALE3

O PSBe ficou bem próximo da análise com múltiplos da Rio Tinto. Afinal, uma vírgula na perpetuidade e já casa perfeitamente. Mais uma prova de confiabilidade do PSBe.

Incrível o estudo de vocês! Parabéns e obrigado.

Conforme o preço justo calculado (~ +30% do valor atual) voltaríamos ao patamar de OUT/2018 (ADR).

Muito longe do topo histórico pré bolha subprime!

Hoje está valendo cerca de quanto valeu no final de 2008 (fundo daquela crise).

No gráfico semanal, assinalei umas divergências (qdo preços acima e abaixo da média de 160 períodos). No momento estaríamos rompendo a média citada e indo buscar o preço justo? Se ocorrer, vale atentar pro topo que será deixado no oscilador e comparar com os topos de 2018.

Desculpe postar gráfico aqui neste tópico, faço porque estou achando interessante combinar este estudo de VALUATION (no qual sou neófito total) com a AT.

Bom fim de semana a todos!

Pergunta trivial: onde se obtém de forma oficial e sistemática o segmento de listagem das ações na B3?

Nesse caso, @tomo, só um detalhe, como o gráfico é da ADR e o valuation foi transposto para reais, ele está travado nas premissas de câmbio adotadas. O ideal seria você ir lá na última aba e apagar todas as referências de câmbio para ter um dado mais puro em USD.

@tygoufaynanchal, uma dúvida, o resultado de Equivalência Patrimonial deve ser sempre apagado do fluxo de caixa para depois poder incluir Investimentos no final, ou não necessariamente? Meu level no budismo está abaixo desse grau de iluminação.

Só dá um trabalhinho arrumar. Nunca achei outro arquivo com listagem, na página de listagem não existe download

Equivalência Patrimonial é um troço complicado para analisar em uma DRE, pois a análise vai depender de vários fatores.

a) Global ou Individual - se for uma análise da empresa como um todo (inclusive, suas participações), então ela entra no fluxo de caixa sim. Mas se for só uma análise individual, então nesse caso tem que excluir ela para verificar somente o potencial de caixa da empresa em si (efeito Itaú ou Itaúsa).

b) Globalização atual - nos cenário atual quase toda grande empresa tem participações em outra empresa, portanto se torna meio complicado excluir ela da análise, principalmente, dependendo a perspectiva que você estiver analisando.

c) Histórico - caso busque a avaliação de um conglomerado ou conjunto de empresas é sempre bom analisar o histórico positivo ou negativo da equivalência patrimonial individual (participação na empresa X) ou global (participação nas empresas X, Y e Z). Exemplo: um tempo atrás estava analisando as empresas de seguro e no caso da Porto Seguro havia duas participações que só geraram prejuízos, então ela se desfez dessas participações. Já as demais geravam lucros todos os anos. Isso vai estar nas notas explicativas das demonstrações contábeis e seria um estudo mais aprofundado e analítico.

d) Efeito Caixa - geralmente, a equivalência patrimonial não tem efeito caixa, ou seja, não gera entrada de caixa na empresa (funciona como a depreciação, somente um registro contábil). Nesse caso se você estiver analisar somente o fluxo de caixa monetário (ou seja, a transformação de caixa em dinheiro vivo), então ela deve ser excluída. O “Lucro de Equivalência Patrimonial” é uma receita puramente escritural já que não gera nenhuma entrada de caixa. Deve ser, portanto, subtraído do lucro líquido na determinação da geração interna de caixa.

Observação 1: quando empresas compram participações em outras empresas pode ocorrer de acordarem a transferência de % do lucro líquido ou fluxo de caixa para a empresa compradora. É uma estratégia de criarem o efeito caixa na equivalência patrimonial levando em consideração efeitos tributários também (Warren Buffet faz muito isso);

Observação 2: se ocorrer de forma contínua o “Prejuízo de Equivalência Patrimonial”, então nesse caso vale a pena considerar no cálculo, pois a empresa comprou uma participação que só gera prejuízo, ou seja, ela destruiu valor para o acionista e possivelmente destruição de caixa no futuro (quando resolver vender essa participação, pois não conseguirá um retorno em cima dela).

e) Efeito Vantagem Competitiva - nessa situação você incluiria, pois estaria analisando a empresa pelo lado mercadológico ou monopolista ou fosso competitivo. Por exemplo, poder de marca, poder de mercado, poder de preço, poder tecnológico etc. Logo, a equivalência patrimonial transformaria uma ativo intangível em tangível, devido ao registro contábil na DRE. Exemplo: empresa X tem participação 10% de participação no Google e empresa Y tem 10% de participação na Amazon. Logo, devido a geração de caixa por essas empresas + aumento do patrimônio líquido você teria um efeito indireto que seria quantificado pela equivalência patrimonial (vide Berkshire Hathaway).

Observação 1: esse efeito estaria somente relacionado ao PL, pois este é a base de cálculo da equivalência patrimonial (efeito interno). Caso quisesse apurar o efeito pelo lado do mercado (efeito externo) teria que analisar a valorização das ações no período versus aumento da equivalência patrimonial.

f) Efeito Fantasma - tem empresas que tem participações em outras empresas que não geram nada. Por exemplo, fundo de investimento X que tem participação em outro fundo de investimento Y que tem participação em outro fundo de investimento Z. Nesse tipo de situação o fundo de investimento X não tem participação em nada, ou seja, é um efeito fantasma. Foi o que ocorreu na crise de 2008, devido a quantidade excessiva de derivativos no mercado. Nesse caso, seria ideal excluir para analisar o potencial de geração de caixa próprio pela empresa em questão.

Observação 1: É comum bancos fazerem isso, por exemplo, bancos que investiram pesado na Bernard Madoff Investment Securities LLC.

Estou trabalhando no meu nível de iluminação ![]() quero chegar ao ponto de fazer dólares brotar no meu bonsai em casa

quero chegar ao ponto de fazer dólares brotar no meu bonsai em casa ![]()

Não é a toa que o dito se chama Aswath Damodaran e nasceu na Índia. É até criticado pois só ensina, mas na verdade atingiu o nirvana e vive uma realidade paralela.

Então para validar o que você me passou e pondo em prática. Achei um exemplo que a contabilidade acaba sendo bizarra: Aliansce Sonae Shopping Centers S.A.

Em 2019:

Resultado Bruto 543.111

Despesas/Receitas Operacionais (-289.063)

Resultado Antes do Resultado Financeiro e dos Tributos 254.048

Os ativos em 2019 rapidamente:

Ativo Total 10.906.547

Investimentos 8.851.493

Não sei se é alguma divergência na norma contábil, porque os investimentos são “propriedades para investimento”, mas o fato é que não importa.

No método que eu estava seguindo, calcularia o retorno excluindo os Investimentos e o Resultado de Equivalência Patrimonial. Talvez isso até faça algum sentido, pois não sei qual é da operação, pode ser um serviço, o que explicaria o ROC absurdo. Mas parece estar atado a conta Investimentos, ou ela nem existiria. Afinal, porque investir quase 9 bilhões em algo que dá 43 milhões se você ganha 4 vezes isso com 1/4 do valor investido. Dá um bug na fórmula e na cabeça.

O ajuste que proporia fazer então seria:

Incluir Investimento no rol de Ativos Fixos (junto com imobilizado, biológico e intangível amortizável).

Incluir Equivalência Patrimonial para fins de cálculo do Ebitda

Não excluir Investimentos em Não consolidadas no cálculo de preço alvo.

Só para constar, não alteraria a exclusão das Participações Minoritárias.

Está de acordo?

Vale é minha menor posição da carteira porque fiz uma venda parcial no meio do ano da qual não me arrependo pois ajudou financiar outras posições que estão melhores agora…

Mas ainda sim devo aportar na empresa e aumentar a posição e nem é pensando tanto na rentabilidade… no atual estado das coisas a vale virou hedge contra o brasil que não dá certo…

Não acho que está bem atrativo para aumentar agora, mas pode ficar destravar muito e perder o bonde… prefiro aportar agora…e se cair muito por alguma eventualidade aumentar posição… essa empresa é muito resiliente embora volátil…

Qual sua visão?

Vou em uma linha parecida.

Iniciei o investimento logo após o resultado de prejuízo gigantesco, por conta da provisão do desastre ambiental. Na minha visão não sabia qual seria o impacto deste na empresa, mas após isso tínhamos um número pra trabalhar, e com isso percebi o quão barata estava. E foi um ótimo investimento, pois a cotação praticamente não caiu na epidemia. Aproveitei isso e vendi a posição, comprando outras que caíram mais, e que consequentemente estavam com um potencial de valor superior.

Talvez isso seja devido a avaliação anual de investimentos (valor de mercado) que acaba gerando um efeito fictício no balanço patrimonial. Teria que analisar as demonstrações anteriores para verificar o valor de aquisição e comparar com o retorno.

Sim, pois foi um capital que a empresa alocou e para valuation o que importa é a geração de caixa desse capital alocado que irá refletir na DRE+DFC.

Eu incluiria sim no cálculo, pois o Ebitida analisa o regime de competência (ou seja, geração de caixa pelos registros contábeis). Enquanto que o fluxo de caixa é o regime de caixa (ou seja, o que entrou de dinheiro na empresa). Porém, eu só faria um estudo mais analítico/aprofundado caso a REP seja muito alta, pois indicaria mais uma holding do que uma empresa.

Exato, pois como é uma saída de caixa da empresa, então é um custo para a empresa, principalmente se não gerar efeito caixa ou lucro.

Essa parte é algo que eu praticamente não analiso, pois o efeito que a equivalência patrimonial gerar para os controladores será o mesmo para os minoritários, porém diferenciando somente na proporção da participação.

Sim, é verdade, vai gerar uma situação típica de FIIs.

Ganhos por impairment, que são excluídos do Ebitda por natureza.

Aumento na conta Investimentos.

Perda no Retorno sobre Capital.

De todo modo, ao incluir a conta Investimentos fica claro, até porque neste caso é a natureza da empresa deter sociedades e o seu retorno está correlacionado a taxa de juros. Portanto, mais investimentos para um mesmo ebitda (exclusão do ganho a mais valia), é o resultado realista.

Sobre a planilha, esse final de semana rendeu. Fiz alguns implementos:

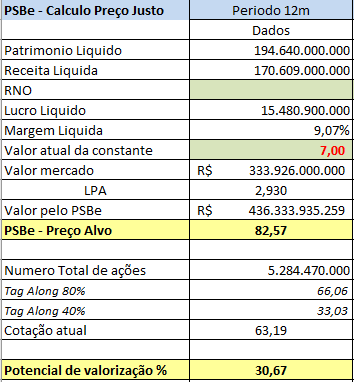

Marquei 0.79, fazendo o valuation da Weg e testando, marco 0.80.

Do 0.80 a 0.90 - revisão de conceitos e aprimoramentos em geral

do 0.90 a 1.00 - apenas testes e revisões

Depois vendo a R$19,99? rs

Para quem quiser me ajudar a testar, acho que está ficando mais e mais auto-explicativa, embora exija discernimento obviamente.

https://docs.google.com/spreadsheets/d/1QYcwFtFk-lHif0A_k78Q_0gNc4JWuP88doqhkVNhT0Q/edit?usp=sharing

Um caso interessante seria a Hering. Nos últimos 10 anos aconteceu bastante coisa.

Madruguei e comecei a fazer a Weg mais cedo, ao longo da semana termino. Uma coisa que devo dizer é que ter feito aquele organograma para coleta de informações foi uma das descobertas da minha vida, junto com o OneNote consegui toda informação essencial em coisa de 10 min. Deu tempo de dar uma olhada rápida na apresentação da empresa e uma olhada mais rápida ainda nos concorrentes. Um feeling que eu tive é que a empresa é dolarizada demais, o mercado é um pouco míope e o crescimento acaba superprecificado por ser em moeda local. Mas isso é aquele não vi e não gostei, vamos colocar no fatiador antes de tirar conclusões. De cara, se alguém quiser aprofundar, e aí fica a dica, pois não pretendo ir a este ponto, comparar preço com outras empresas:

Regal, achei que tem alguma semelhança na linha de produtos.

ABB Group, acho que é outro benchmark razoável.

Siemens, talvez seja o que a Weg quer ser, mas ainda não é, cuidado.

Schneider Eletric, indiana, focada em energia, que é um segmento forte da Weg.

GE esquece, faz motor de avião e o resto é pose.

Pergunta para entendedores da Wege, o que faz mais sentido?

Tenho mais alguns pontos.

Acho que vou abrir um tópico sobre essa planilha, se o @cadu não vetar ou de repente houver melhor opção. Controlaria o primeiro post pelo menos, apesar de soar pretensioso.

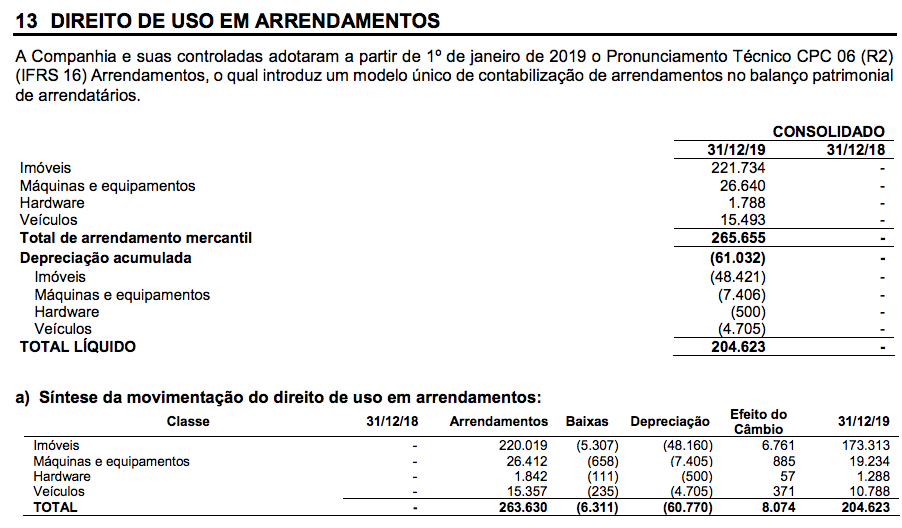

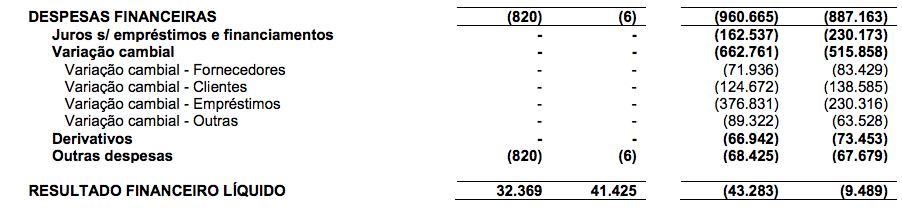

Como calcular o custo do Direito de Uso quando a empresa não fornece esse dado assim fácil nem discriciona os juros? Existe um spread, alguma coisa minima que oriente? Será que esta em “Despesas Financeiras” > “Outros”?

Isso é tudo que a Weg dá em Direito de Uso:

Para confundir um pouco, ainda coloca Direito de Uso de Propriedade em Intangível, mas nesse caso não considero financiamento, correto?

E nada no resultado financeiro:

@tygoufaynanchal e demais, ilumine-nos com sua sabedoria!

Eu proíbo, acho que não vai ser uma boa!

rs

Até parece!

Uma outra opção, se quiser posso dividir o tópico, pegando desde a sua primeira postagem sobre a planilha, e criando um novo tópico a partir dali, já transferindo estas mensagens. Só precisaria de um nome.

Sobre o direito de uso, acho que está em algum lugar no intangível.

kkkk, até editei para um “vetar” mais discreto. Se for possível, Cadu, seria uma boa, pois não perde o conteúdo que se seguiu! Agradeço antecipado.