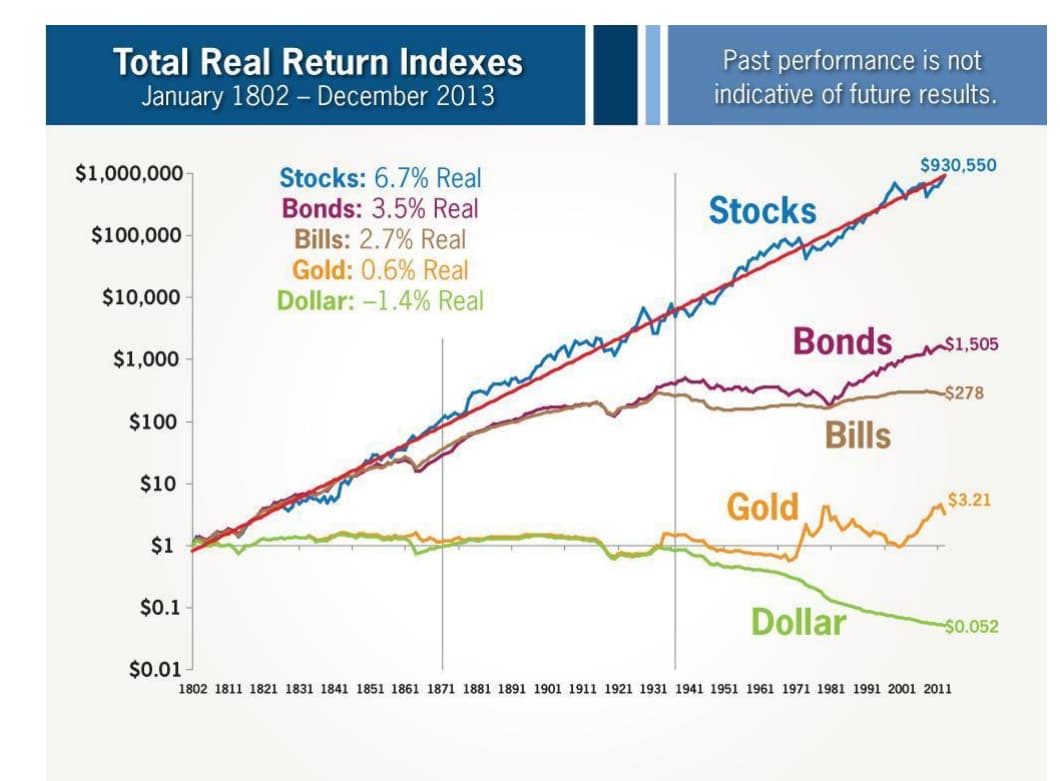

Sinceramente, eu não sei descrever passo a passo cada círculo do inferno, mas eu sinto que o termômetro está subindo.

O Brasil tem uma série de fatores positivos que me fazem pensar que vamos bater uma inflação de 20-30-40-50%, e não 1000%. Estou olhando mais para Grécia do que para Argentina ou Venezuela, mas sem o benefício do euro.

Isso significa que temos reservas internacionais para amortecer choques e que, premissa importante, embora abstrata, o Banco Central não pode comprar títulos diretamente do Tesouro Nacional, embora esteja carregado de títulos públicos na sua coluna de ativos.

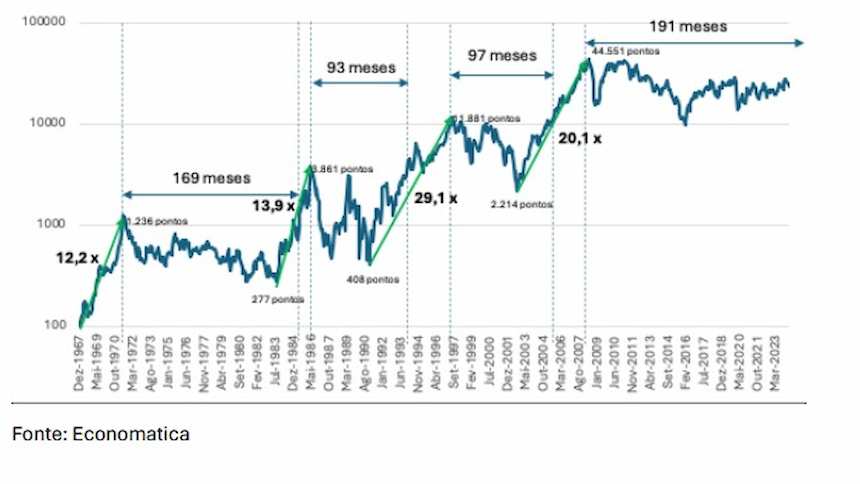

Vou tentar explorar alguns dados e informações

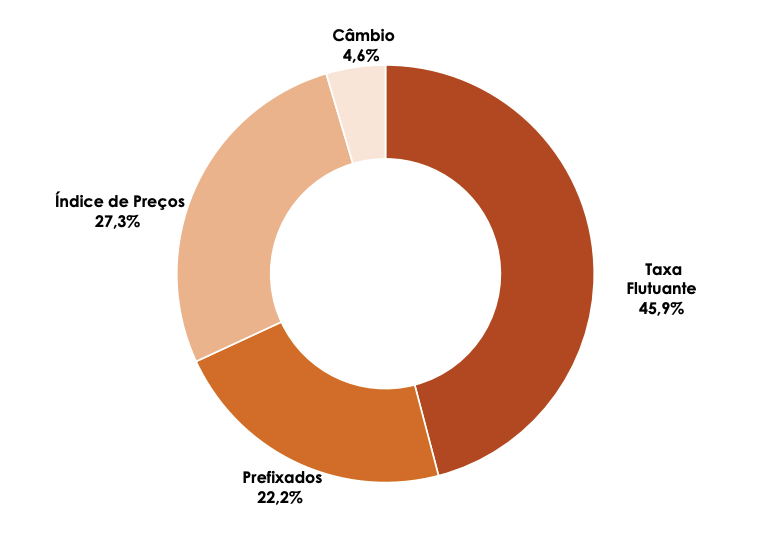

Nossa dívida hoje é composta assim. Qualquer país é capaz de contornar uma dívida prefixada através de inflação, nós temos quase metade da dívida indexada à Selic.

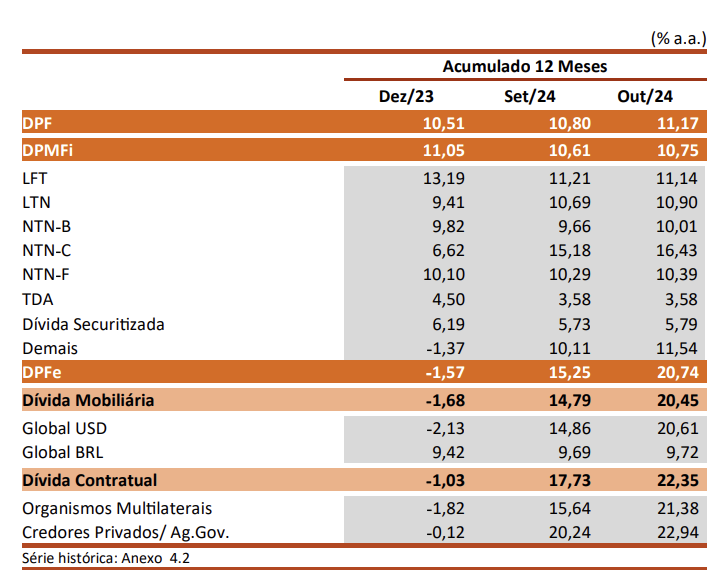

Isso significa que o governo capta dinheiro a uma taxa média de 11,17% ao ano.

Nós temos dois problemas, um é pagar ou acumular os juros e outro é o refinanciamento, trocar dívida velha por dívida nova. Quanto mais a dívida sobe, e o FMI calcula valores acima de 90% Dívida/PIB para um prazo de alguns anos, mais difícil é para refinanciar tudo isso. A necessidade de refinanciamento hoje é de 1,5 trilhões, o PIB é 12 tri, mas, só os juros, se calcularmos grosseiramente 78% de dívida/PIB x 11,17% de custo, estamos falando de 8,7% de juros/PIB. Sinceramente há pouquíssimos países no mundo nesse nível.

Isso vai crescer, e em algum momento essa dificuldade do Tesouro arrecadar dívida vai se tornar um problema, mas tenho certeza que irão achar uma solução. Neste cenário, o dinheiro público entrando na economia vai começar a fazer estragos e precisamos olhar apenas algumas décadas atrás para ver as consequência. A inflação tende a ficar consistentemente acima de 20%.

Só que não teremos dívida prefixada para dar o calote. A Selic vai estar nas alturas, agravando ainda mais o problema, o dólar vai disparar, porque ele é a Selic flutuante, e aí surgirão as alternativas, estamos falando de vários anos a frente, mas vão vir aqueles prometendo mundos e fundos sem afetar o dinheiro público. Vai ser tentativa e erro até chegar alguém para arrumar a casa.

Vamos estar falando de um país com 100-110% de dívida pública, juros de 30%, inflação a 20%…

E as reservas internacionais? Se não instalarem o câmbio fixo, com certeza vai ser um grande atenuador destes problemas. Mas como o Brasil tem moeda própria, diferente de Grécia, Espanha, Portugal, que, aliás, você deve se lembrar dos protestos quando começaram a cortar gastos públicos, e até hoje o PIB de alguns desses países não se recuperou, não teremos nenhuma Alemanha para nos dizer o que fazer.

Então, sinceramente, acho que vamos ver déficit nominal de trilhão atrás de trilhão, até as coisas saírem do controle. E elas demoram a sair, é fato. Basta ver a fé cega que é depositada em países altamente endividados mas com bom histórico. O Brasil, todavia, não tem essa benesse.

Desculpe alongar, não sei se respondi seu ponto. Talvez possa ser mais especifico?