Boa notícia Cadu! Apesar de achar que vale uns 17… já é uma oferta bem melhor!

1 curtida

Verdade Rodolfo, estes 14,54 seriam o valor mínimo justo aceitável. O ideal mesmo, p/ um bom preço, seria na casa dos 18/20.

Na minha opinião o aumento do preço da oferta por parte do controlador sinaliza claramente que o mesmo pretende fechar o capital.

Se o valor não for aceito acredito que subam ainda mais o preço.

Mesmo assim vou aceitar a OPA.

E mais, comprando hoje e vendendo dia 05/10 dá uns 3% a 4% de lucro (contando os proventos). Nada mal para 10 dias.

Existe, é claro, o risco da OPA não ser aceito.

Mas mesmo não sendo aceita, quem estiver no leilão terá suas cotas compradas.

Agora é a dúvida Cadu. Aceitar ou não a OPA neste preço. A princípio não aceitarei, se a empresa conseguir aprovar, daí aceito sair pós OPA.

1 curtida

Se a OPA não for aceita a cotação deve voltar a desabar, voltando pra casa dos 10/11. Pois aí corremos o risco da empresa desistir de fechar o capital a CP, e começar a jogar despesas e provisões no balanço, forçando o lucro aos acionistas p/ baixo, p/ quem sabe forçar uma OPA futura novamente por um preço parecido. Ou então a empresa pode aumentar o preço da oferta logo em seguida, o que seria positivo, e poderia aumentar nosso lucro.

Como a empresa desistiu da pífia oferta inicial antes mesmo da sua votação, e fez um bom aumento da oferta, acredito que ela queira mesmo fechar o capital. Mas não diria que eles estão dispostos a aumentar muito mais a oferta. Diria que se a OPA não for aprovada, as chances maiores da primeira hipótese acima acontecer são maiores.

1 curtida

Entendi Cadu. Vou pensar mais aqui as possibilidades. Obrigado!

Lembrando que a ordem de venda a 14,54, para quem for a favor, é hoje. Senão me engano o leilão será as 15hs.

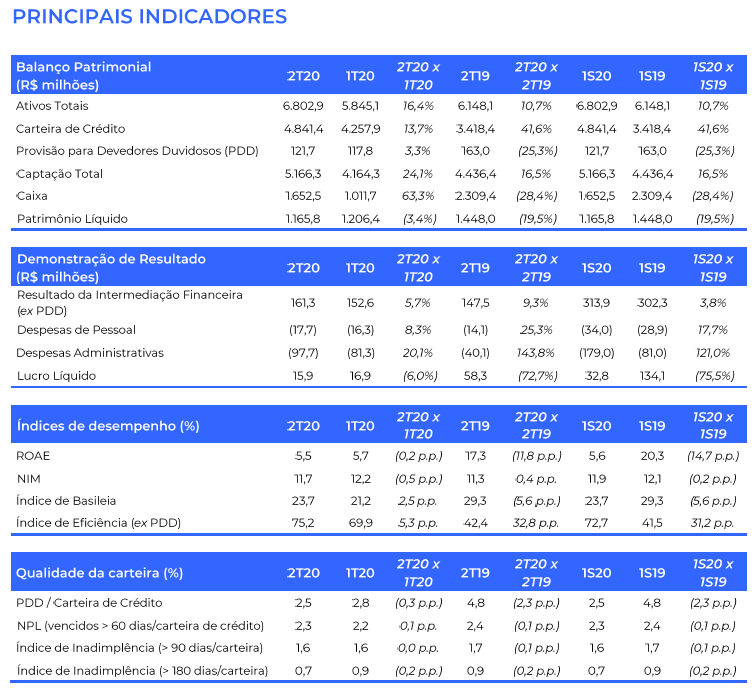

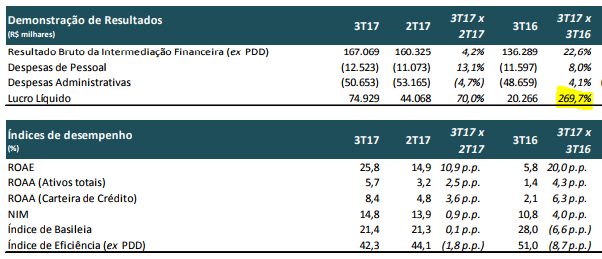

PRBC4 - 3T 17

Campanha volta pra bolsa e devolve minhas ações! rs

Agora entendi pq aumentaram o preço da OPA antes mesmo de votarem o preço inicial. Era pq já imaginavam que seria rejeitado, e aí teriam de fazer uma nova oferta com um preço maior, mas depois deste resultado. Aí seria mais complicado ainda fecharem o capital…

Nem vou perder meu tempo analisando o balanço, pois a empresa já saiu da bolsa.

1 curtida

Caraca, esses caras não são tontos… se quer sair da bolsa é porque querem 100% de um ótimo negócio.

2 curtidas

Infelizmente essa é a nossa realidade! Daqui alguns anos, perde atratividade e volta pra bolsa…

2 curtidas

Estudando “Free Float” e agora com este exemplo de OPA, consegui entender melhor a importância deste indicador. Para carteiras de longo prazo é um indicador forte a ser analisado antes mesmo dos balanços.

2 curtidas

#voltaprabolsa

Paraná Banco divulga os resultados do 1T18

Curitiba, 23 de abril de 2018 - O Paraná Banco, banco múltiplo privado, especializado em crédito consignado, seguro garantia e resseguros, divulgou hoje os resultados do primeiro trimestre de 2018:

O lucro líquido atingiu R$ 54,0 milhões no 1T18, um aumento de 62,2% na comparação com o 1T17.

Ficou uma duvida, voce disse que quem ficasse com as acoes teria dificuldades de encontrar um comprador se quisesse vender as acoes, isso faz todo sentido . Mas nao entendi o porque teria dificuldade de receber os dividendos, eles nao seriam mais depositados na sua conta corrente ou conta da corretora?

1 curtida

Teoricamente sim. Mas o problema seria acompanhar os resultados.

1 curtida

eeee saudade… minha melhor operação na bolsa…

1 curtida

Reativando o tópico por conta disso:

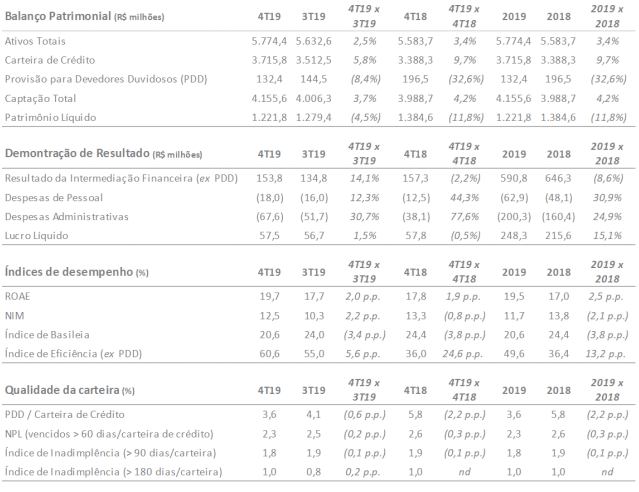

Resultado de 2019:

Lógico que tudo depende do preço que vai vir, e se tratando de Ipo, na verdade é o quão cara deve vir. Mas é uma empresa que certamente vou analisar para entrar. Eu continuo acompanhando os resultados, e ela tem crescido bem. O LL em 2019 cresceu 15% frente 2018, e a empresa melhorou muito o PDD. Não sei o potencial de crescimento do ativo hoje, mas usando o FCD, se pegar o LPA de 0,61, com tx desconto 8%, e um crescimento de 12% ano, o preço alvo estaria em 18,50.

9 curtidas

Da pra dizer que é um filho prodigo voltando ha casa do povo B3, esse tipo de socialismo sempre vai funcionar, riquezas tem que ser compartilhada para um mundo melhor.

3 curtidas