Acompanha muito esse site? Gosta?

Gosto das matérias que saem lá sobre Prio e Sgps. Publicam pouco conteúdo, mas acompanho as postagens e as entrevistas com CEO’s de algumas empresas.

Para quem está em PRIO, PETRO e demais… mercado meio de molho… minha expectativa é que nessa crise, ninguém vai querer uma guerra de preços de petróleo não…

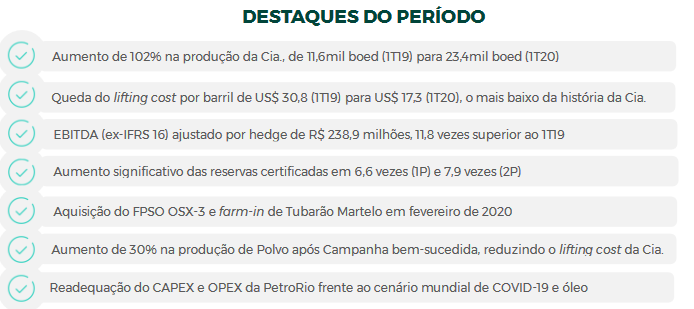

Fiquei feliz com a operação… aumentou bastante a produção de Polvo, o que além do aumento de receita, reduz o lifting cost (em Polvo é maior)… e frade segue com números consistentes, sem baixa da produção. Ainda não incorporou TBMT e 30% frade.

Manati não faz diferença pelo take or pay… recebe da petro de qualquer forma.

Essa venda do 1T20 é hedgeada… provavelmente consegue armazenar e aguardar um preço melhor para a parte sem hedge até junho ou julho… Acredito que em algum momento nos próximos meses os futuros atinjam algo na linha de 40 USD e a empresa aproveita para hedge… 40 usd não é muito, mas garante o fluxo de caixa tranquilo para ela.

4 curtidas

Com essa queda do preço do petróleo como vocês estão em relação a PRIO?

Venderam, mantiveram, estão aguardando?

Eu tinha uma posição e mantive ela, na verdade devo ter aportado um pouco nas primeiras quedas antes da “guerra do petróleo” começar, depois deixei em stand-by.

Hoje estou praticamente no 0x0 com PRIO.

Com esse valor de petróleo acham arriscado manter PRIO ou no longo prazo ainda é uma boa.

Estou na mesma situação que você. Acredito que o preço do petróleo é transitório, em coisa de 6 meses deve tornar a operação da companhia viável novamente, até lá o hedge a $65 vai ser muito útil para manter a companhia em pé. Olhando o preço da commodity $50 já era um low histórico nos últimos anos e acredito que em algum tempo as coisas tendem a voltar para lá.

1 curtida

Eu reduzi posição mais para ficar líquido mesmo, era a ação mais complicada no CP

Vendi toda posição nos 22

Recomprei nos 20,50

Dados Operacionais de Abril/2020

Rio de Janeiro, 6 de maio de 2020 - A Petro Rio S.A. (“Companhia” ou “PetroRio”) (B3: PRIO3), em linha com as melhores práticas de governança corporativa e transparência, informa seus Dados Operacionais preliminares e não auditados referentes ao mês de abril.

-

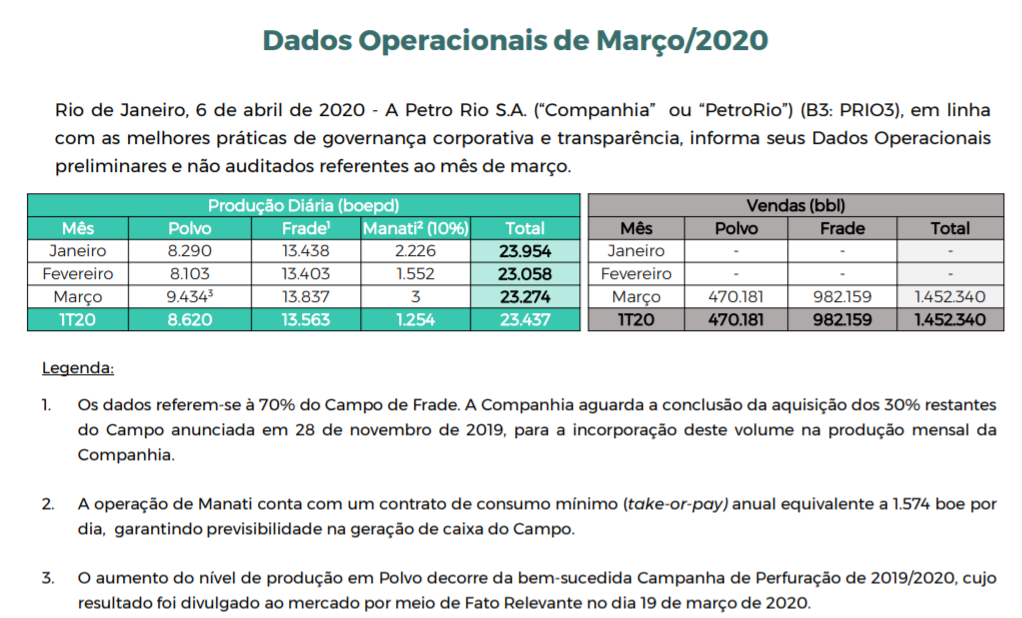

Os dados referem-se à 70% do Campo de Frade. A Companhia aguarda a conclusão da aquisição dos 30% restantes do Campo anunciada em 28 de novembro de 2019, para a incorporação deste volume na produção mensal da Companhia.

-

A redução na produção de Manati se deu pela queda na demanda por parte do cliente (Petrobras) no período. A operação conta com um contrato de consumo mínimo (take-or-pay) anual equivalente a 1.574 boe por dia.

-

O aumento do nível de produção em Polvo decorre da bem-sucedida Campanha de Perfuração de 2019/2020.

4 curtidas

Pena que nessa altura do campeonato o incremento na produção não adianta nada. Torcer para o preço do barril voltar logo acima de US$40-45 para rolar um break even.

4 curtidas

Sobre o lift cost e break even da Prio (notícia de 08/05/20)

https://exame.abril.com.br/negocios/por-que-o-mercado-esta-otimista-com-a-brasileira-petrorio/

6 curtidas

A gestão é muito boa e acertou demais nos últimos anos. A questão Geopolítica e Macroeconômica veio feito um meteoro na atividade da empresa. Me surpreende ver que o custo global (com royalties e etc) está em $24, imaginava algo em torno de uns $35 para a empresa ter alguma expectativa de lucro, resultado das últimas campanhas em Polvo e as últimas aquisições (talvez a alta do dólar tenha contribuído um pouco?). Enfim, falavam que estava cara a R$50, mas sempre imaginei que poderia triplicar se o quadro da época continuasse nos anos seguintes, mas o preço implicava num crescimento de uns 30% a.a.

Não digo que está barata, pois o risco aumentou absurdamente, mas vejo mais interessante do que apostar em Oi, cujo caminho é ser vendida ou ser liquidada.

Discordo, acredito que mesmo com o dólar e valor final deve se maior, até pq a empresa tem dívidas a honrar. Eu acho que deve ser a partir dos 30 dólares. Em breve sai resultado para termos uma dimensão melhor. Também não vejo como o petróleo ficar abaixo dos 30 por tanto tempo.

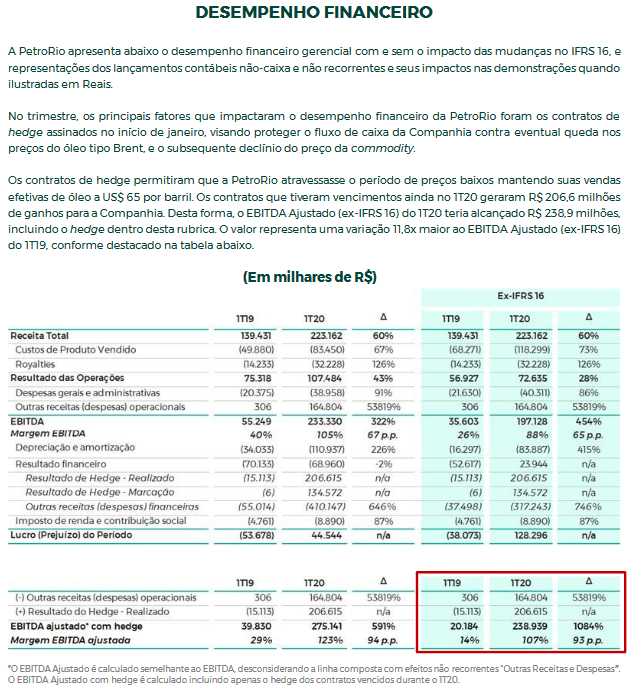

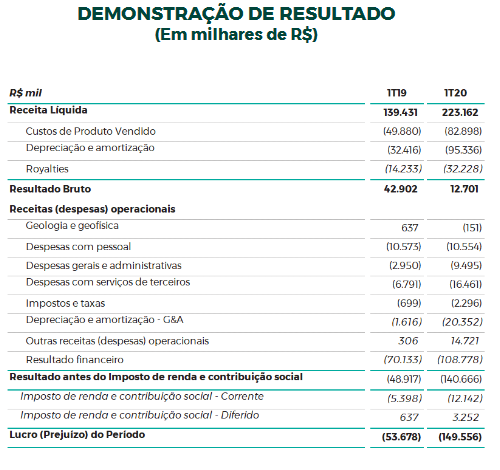

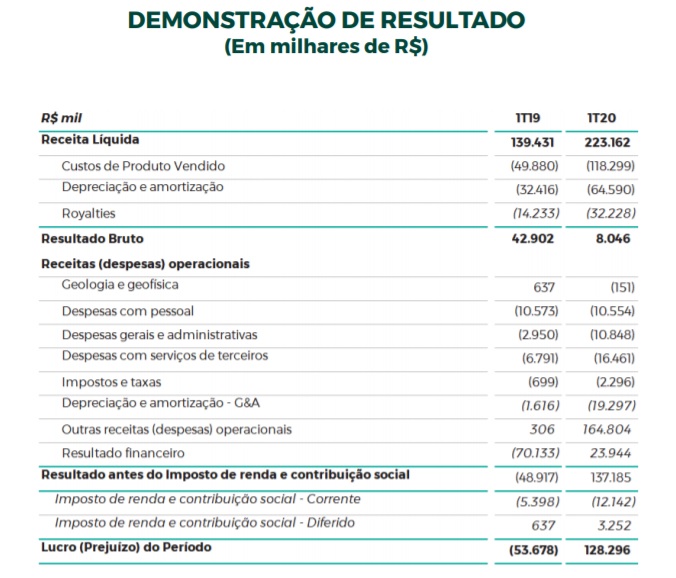

Eu acho que teve um erro nesse Desmontração de Resultado, que tá apontando prejuízo de 149 Mi, na verdade foi lucro de 128 Mi, eles consertaram.

8 curtidas

![]()

![]() para o hedge oportuno. Agora é que vamos começar a ver se vai ou racha.

para o hedge oportuno. Agora é que vamos começar a ver se vai ou racha.

2 curtidas

Alguém sabe o pq do registro de 164 milhões em outras receitas operacionais?

Só vi isso no release:

Outras receitas (despesas) operacionais no trimestre foram impactadas positivamente pela reavaliação dos prazos

referente às provisões de abandono dos ativos, devido à nova certificação de reservas, e às taxas de desconto

aplicadas durante a reavaliação.

1 curtida