O que vocês acharam do resultado?

Eu achei razoável, acho que a empresa tem uma forma de agir muito boa… meu medo é o barril cair muito depois de o hedge da empresa acabar…

Acho que a tendência é o preço ficar lá pelos 40 USD, enquanto isso a empresa está se tornando mais eficiente, inclusive anunciou que o custo de extração está em 15 USD e com perspectiva de queda.

Em quanto vocês calculam o custo total por barril depois desse resultado?

Vi recentemente uma estimativa do Break-even da empresa nos 30 dólares por barril, mas foi antes do último resultado.

Seu preço médio previsto é parecido com o que a Petrobras estima, baseada principalmente no fato de o petróleo tão baixo não interessar nenhum dos produtores.

Continuo acionista da empresa porque acredito na gestão dela e nos cortes de custos. A política de expansão deles pode até ser ajudada porque as empresas maiores estão agora com mais vontade ainda de vender as unidades que produzem pouco.

Boa noite! Segue matéria sobre o resultado que acabamos de publicar:

9 curtidas

Uma amiga minha me falou uma vez desta empresa que ela dizia ter analisado e ser muito promissora, aí fui pesquisar e vi que a PetroRio era a antiga HRT e, ao fazer minha análise, fui bastante preconceituoso… resultado: perdi uma excelente oportunidade!

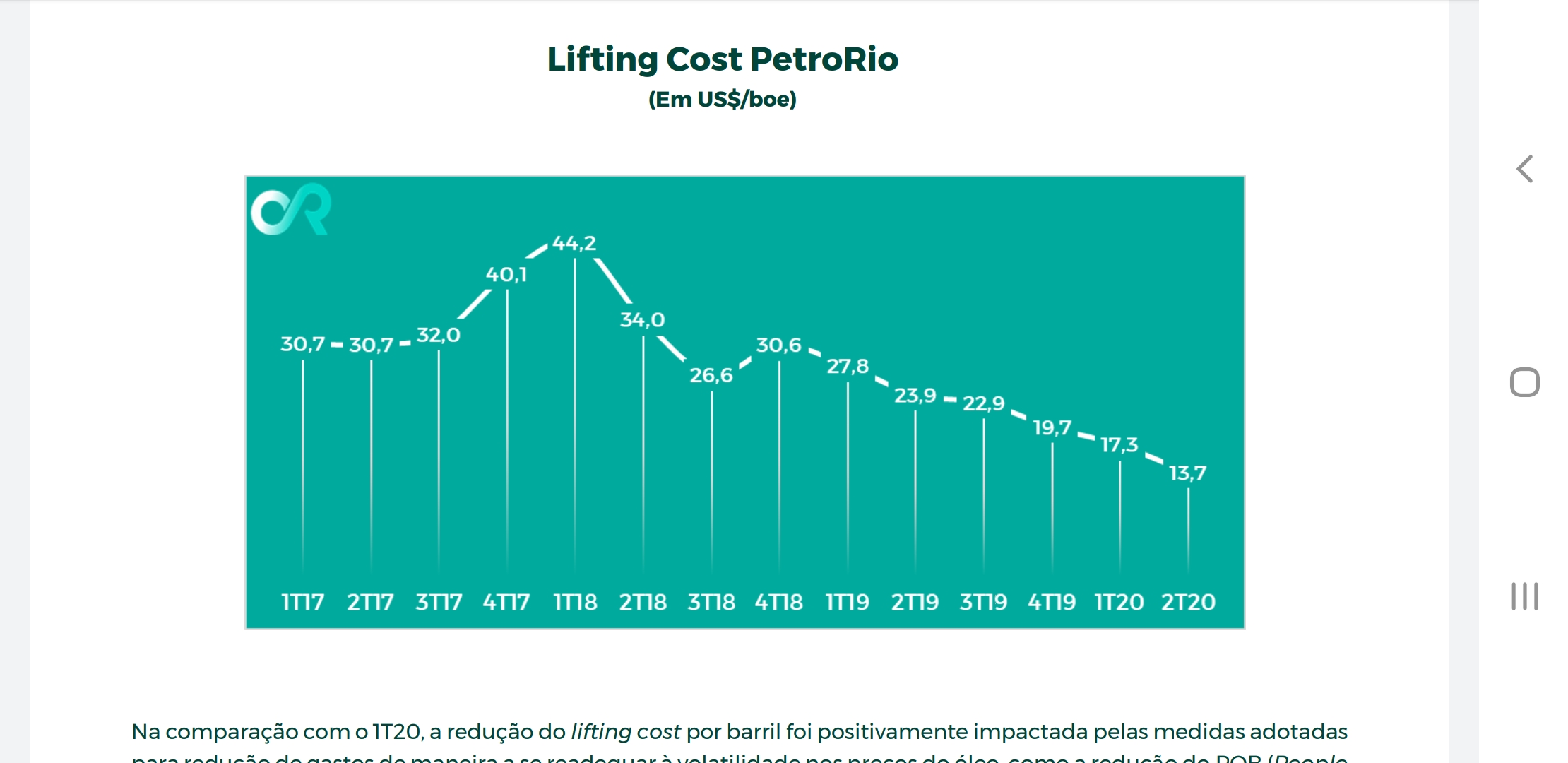

Deixando a tristeza do passado de lado, reiniciei os estudos sobre esta empresa e 2 fatores me deixaram muito otimistas com ela: lifting cost no chão e caindo (talvez para 15 dólares); e redução dos custos operacionais (Polvo + TBMT) em mais de 50% após o tieback propiciado pela aquisição da embarcação OSX-3 (não poderia mudar este nome?).

Do lado negativo, o principal problema na minha opinião é a enorme dívida vencendo nos próximos 12 meses, são valores acima de 2 bilhões de reais… Vocês sabem como a empresa está lidando com isto? Acho que agora a empresa tem condições ideais para conseguir alongar o perfil da dívida…

3 curtidas

Tem estas informações no resultado do 1T20. Mas em suma negociando alongamento das dívidas de curto prazo e torcendo para o Brent ir acima de US$40-45. Só te digo uma coisa, comprar acima de R$30 é comprar crescimento futuro ou um preço do óleo muito acima das perspectivas de hoje no mercado.

1 curtida

Se ajudar, fiz uma análise a alguns meses:

2 curtidas

Não achei nada de concreto quanto ao alongamento…

Concordo totalmente… Menos de 1 mês atrás estava na casa dos 20-22 reais… Pode voltar lá caso haja uma reversão de tendência nas bolsas…

O que acontece é que ela tem um project finance com uma financiadora, e vai usar o FPSO como garantia… mas como o FPSO não era dela, ela não podia fazer isso, então pegou uma dívida de curto prazo que irá converter numa de longo prazo. Segue abaixo trecho de release…

Pra mim o maior risco é ela deixar de gerar caixa, seja por uma queda no brent ou mesmo um surto de coronavírus na unidade… se não, convertendo essa dívida e com o petróleo se normalizando num patamar mais alto a empresa deve ir bem.

2 curtidas

É relevante o que você lembrou, ainda mais porque este bridge loan praticamente se paga pelas sinergias do tieback.

Contudo, tirando este empréstimo, ainda estamos falando de mais de 1,5 bilhões de reais (mais de 300 milhões de dólares) para este ano…

Acredito que nos próximos dias ocorrerão oportunidades de entrada devido ao grande aumento dos estoques de petróleo nos Estados Unidos e pela certa reversão de tendência na bolsa.

1 curtida

FATO RELEVANT E

NOVO CRONOGRAMA DE AMORTIZAÇÕES DO V ENDOR FINANCE COM A CHEVRON

Rio de Janeiro, 16 de junho de 2020 – A Petro Rio S.A. (“Companhia” ou “PetroRio”) (B3: PRIO3), em complemento ao Fato Relevante de 25 de março de 2019, informa a seus acionistas e o mercado em geral que assinou instrumentos com determinadas subsidiárias da Chevron Corporation (“Chevron”) de maneira a estabelecer um novo cronograma de amortizações do vendor finance referente à aquisição de 51,74% da concessão no Campo de Frade (“Campo”) e do FPSO operando no Campo.

O contrato original, assinado em 2019, tem principal remanescente de US$ 142 milhões com um perfil de amortizações de US$ 77 milhões em setembro de 2020 e aproximadamente US$ 64 milhões em março de 2021, a uma taxa de 5,82% ao ano. O novo perfil de amortizações, que passa a vigorar imediatamente, prevê US$ 15 milhões em novembro de 2020, US$ 30 milhões em maio de 2021 e US$ 97 milhões em novembro de 2021 a uma nova taxa de juros de 7% ao ano.

A negociação dos referidos instrumentos, que aconteceu no contexto da pandemia de COVID19, possibilitará uma melhora substancial na liquidez de curto e médio prazo e, consequentemente, um maior equilíbrio na gestão de caixa da Companhia.

Finalmente, a PetroRio agradece a Chevron e seus executivos pelo profissionalismo e comprometimento, que possibilitaram esse resultado.

A incorporação do Campo de Frade, em 2019, representou uma etapa importante na execução da estratégia de crescimento da Companhia, via aquisições e redesenvolvimento de campos em produção. Desde sua aquisição, o Campo de Frade proporcionou reduções significativas de custos por meio de sinergias operacionais terrestres, aéreas e marinhas, com o Campo de Polvo, o que permitiu à PetroRio atingir o lifting cost de US$ 17,3 por barril, tornando a Companhia mais bem preparada para períodos de incerteza e de volatilidade do preço do petróleo.

Para acessar o arquivo, clique aqui.

7 curtidas

![]()

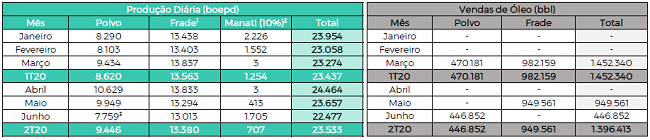

Dados Operacionais de Junho/2020

Rio de Janeiro, 10 de julho de 2020 - A Petro Rio S.A. (“Companhia” ou “PetroRio”) (B3: PRIO3), em linha com as melhores práticas de governança corporativa e transparência, informa seus Dados Operacionais preliminares e não auditados referentes ao mês de junho.

Legenda:

(1) Os dados referem-se à 70% do Campo de Frade. A PetroRio aguarda a conclusão da aquisição dos 30% restantes anunciada em 28 de novembro de 2019, para a incorporação deste volume na produção mensal da Companhia.

(2) A redução na produção de Manati entre março e maio de 2020 se deu pela queda na demanda por parte do cliente (Petrobras) no período. A operação conta com um contrato de consumo mínimo ( take-or-pay ) anual equivalente a 1.574 boe por dia.

(3) A produção menor em Polvo em junho é atribuída ao shutdown no FPSO arrendado ao Campo, após identificados casos de Covid-19 à bordo. A produção foi interrompida na noite do dia 26 de junho e reiniciada na manhã do dia 4 de julho.

A PetroRio trabalha para que os seus fornecedores se comprometam ao protocolo rigoroso de saúde e segurança adotado pela Companhia desde março de 2020, em complemento à medidas já adotadas pelos próprios prestadores de serviço. Desta forma, a PetroRio busca evitar novas ocorrências e, se necessário, assegurar uma rápida neutralização dos eventos a fim de evitar qualquer paralisação das suas operações.

4 curtidas

Quem acompanha a empresa @maicon o que acharam do resultado?

1 curtida

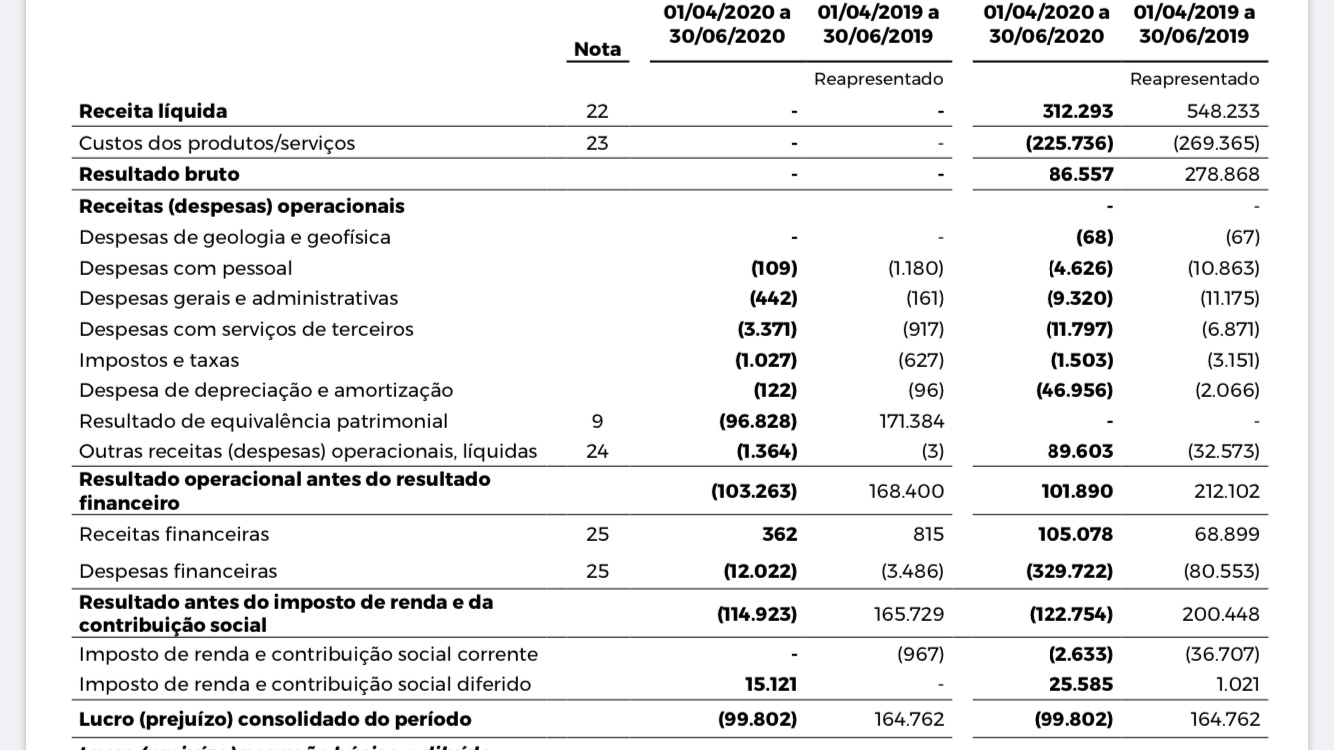

Gostei muito… melhor do que eu esperava… até too good to be true.

Bem, os números do balanço são o de menos… já que são bem suscetíveis ao valor do petróleo e à variação cambial… mas agrada ver a estratégia de hedge deles dando um preço médio de USD 53.1 o barril no 2T20.

A produção veio em linha e já tá divulgada… eficiência operacional é muito boa, sempre próxima de 100%, com polvo tendo sofrido um pouco por shutdown devido ao covid.

Agora as partes legais mesmo:

-Lifting cost caiu para 13.7 usd, e vai cair mais com a conexão com tbmt!! ok, talvez um pouco do impacto seja pela alta do dólar, mas isso é menos do que custa para a petro em águas profundas. Arabia saudita tem lifting cost de 10usd para comparação.

-Queda da dívida para 2.1×EBITDA… isso sem ajustar para o incremento de produção, o que daria 1.1x

-Reducao de 25% do salário de funcionários onshore e de 50% da diretoria. Olha, impacto da diretoria é pequeno financeiramente… mas é EXEMPLO!!!

-Com auditoria da EY reviram balanços passados e no total aumentou o lucro entre 2019 e 1t20 em R$100mi (efeito não caixa)… enquanto se vê o contrário de revisões em outras empresas por aí.

-Com o FPSO, podem armazenar 3.5mi boe… estavam com 1.9mi em junho. Assim podem esperar para vender em momentos mais adequados de preço.

-Boa posição de caixa.

Segue sendo minha maior posição, com 25% da carteira em ações B3.

Depois posso refazer o valuation dela… mas petroleira se compra com o petróleo em baixa e se vende qdo ele estiver lá em cima… A não ser que algum Tanure ferre com tudo, não pretendo me desfazer tão cedo, ainda mais com a eficiência operacional e crescimento que vem tendo.

Edit: ah, esqueci de comentar, Manatti teve resultados piores pq a Petrobras está descumprindo o contrato take or pay alegando covid como motivo de força maior, mas o impacto seria relativamente baixo, equivalente a uns R$ 10-15mi limpo.

8 curtidas

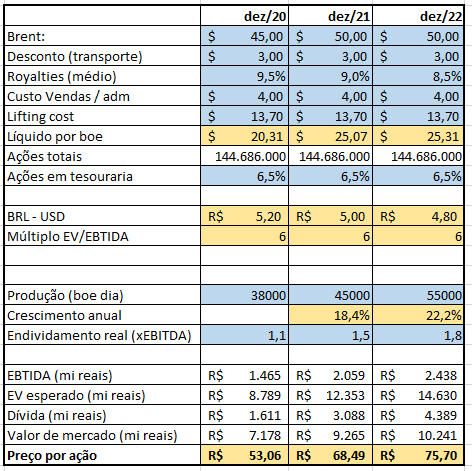

Isso é o mais importante…

-Pega o Brent a USD 43 que está hoje, desconta 3 de transporte… uns 4usd de royalties, uns 4 de vendas/adm, e 13.7 de lifting cost, ainda sobra 18 de EBITDA por boe!

7 curtidas

Valuation simples, com base no EV/EBITDA de 6. Cenário base, com premissas acima descritas. Se alguém quiser, passo a planilha.

10 curtidas

Acho uma das empresas de maior potencial na bolsa, principalmente por ter 1% do mercado de exploração nacional. Enquanto isso tem muito analista recomendando Petrobrás…Havia notícias que passaria a integrar o IBOV na próxima atualização, isso deve aumentar a cobertura.

Ao meu ver a produção de hoje já está precificada, só não comprei muito mais na crise porque o risco ficou altíssimo (aqueles R$9,92 foram um misto de medo e ganância). Não tenho tanta segurança como o colega, por isso está em 5% da carteira aqui

4 curtidas

Ouvi agora a teleconferência.

- Em relação à produção de TBMT: integraliza já a partir do dia 3/ago a produção, sendo 7000 boe dia… (eles tem 80% da produção), em algumas semanas conectam o poço IV de TBMT, e passa para uns 9000 - 10000 boe… em uns 10 meses, conectam polvo em tbmt e junto o poço X, daí passa para uns 12.000 boe e passa a deter 95% da produçao. Esses poços já estão perfurados

- Tem grana para toda essa parte de TBMT

- O lifting cost de usd 13,7 tem margem para cair mais, com a conexão de Polvo com TBMT

- Estão estudando emissao de bonds nos EUA, para melhorar caixa para campanha de Frade do ano que vem, e pensando em aquisições. Também tem as perfurções para Polvo para recomeçar (a pressão no Eoceno, perfuração anterior, tem caido menos do que o esperado, e os outros targets são bem promissores).

- Consideram que com o brent a 40-45, apesar de não ser o ideal, acham factível pensar em continuar

- O regulatório de Frade estão estimando entre 4T20 e 1T21 (os 30% comprados da Petrobras)

Assim, o que dá pra esperar de produção com o que tem hoje para metade do ano que vem, considerando sem novas perfurações que adicionem produção, mas apenas medidas de manter produção atual, e não tendo novas aquisições:

Polvo: 9k; Frade: 20k, TBMT: 11k; Manati 2k - Total 42k boe, com redução do lifting cost.

Valuation para mais ou menos EV=6xEBITDA, com 1,5x ebitda de divida, lifting cost de 11USD, Brent em 50 e Dolar de 5, e sem precificar crescimento, daria uns 70 reais. Com brent a 45 daria uns 59 reais, e com brent a 40, daria uns 48 reais.

7 curtidas