Como o artigo que o colega linkou acima informou, é muita areia para o caminhão de PRIO, principalmente em conjunto com o desenvolvimento de Wahoo. Vai chamar equity ou dívida no processo.

Um bom artigo falando disso acho que foi no smallcaps.com.br com redação do Daniel Nigri. Em suma pelo que me lembro hoje está no preço justo, mas acho um excelente negócio pagar o justo num negócio que cresce 30-40% por ano do que comprar uma PETR da vida barato.

Tinha colocado uma ordem para aumentar posição em 23,21 ontem antes de abrir o mercado… Bateu 23,25… E hj disparou… Vou avaliar se aumento posição mesmo com toda essa alta, ou se espero uma possivel queda, provavel que eu só aguarde… Posição é pequena…

Entrei na hora… "OS CARAS " são Foda kkkkk. Stoparam meio mundo e porram 20% em.1 dia. Ontem peguei lote e hoje na abertura dei mole no fracionario. Deixei 4 ordens de 99 mas não pegou na abertura. E no daytrade de lote cheio abriu com gap alto .

Não vendo só aumento.

Assinei o IV recentemente, acompanhava alguns ativos que os analistas da Nord recomendavam desde 2019, e alguns, tem tido resultado horríveis, teve um cara que indicou brsr6, d1000 entre outras que derreteram… Teve um que falava do super boom imobiliário…. O Bruce insistia na prio, e tinha indicado outros ativos que subiram… Tiro o chapéu para o Bruce…

O Bruce falou recentemente, que mais de 40% da carteira dele era Petro rio, isso há 1 mês atrás, mais ou menos… O está tendo uma rentabilidade absurda…

As carteiras boas lá são o investidor de valor e anti trader, são empresas de fato boas e com múltiplos interessantes, como a prio, ele fez mta grana com prio e as locadoras.

Definitivamente, fator sorte existe. Lógico, não é loteria e a decisão de entrar em algum papel com foco no longo prazo tem que estar alicerçada em algum fundamento, para quem investe com pensamento de sócio e não quer apenas especular. Sou feliz acionista da PRIO desde 1,07, nada de gênio e muito de sorte (lógico). Grosso modo, vi na época uma empresa com potencial de crescimento e se reestruturando do seu passado negro (ex HRT *), mas jamais imaginei petróleo e principalmente dólar nesses patamares. *vide essa matéria de 2018 sobre essa virada https://exame.com/revista-exame/o-pai-comprou-o-filho-toca/

Isso, quem comenta muito sobre isso da sorte é o Howard Marks. Se pegar uma janela de tempo pequena e pegar todas as carteiras dos 4 milhões de CPF, tem gente com 20 anos de experiência e estudo que vai estar performando pior do que quem entrou na semana passada e escolheu 2 ou 3 ativos porque leu uma notícia na internet.

Claro que tem que ter fundamentos, mas as vezes escolhemos uma empresa descontada com boas perspectivas, porém, por fatores próprios ou de mercado, acaba não performando.

Só o tempo vai separar a sorte de quem realmente é bom investidor. Um bom histórico de 20 anos. Quando maior a janela de tempo mais vai separar quem tem sorte de quem realmente é bom.

Petrorio é uma sevenbagger na minha carteira, nem por isso me acho extraordinário, afinal minha carteira tem apenas 5 anos e pode ser sorte ou boa parte pode ter sido sorte.

Tudo que dá muito lucro o governo quer o dele e quer cada vez mais.

Só não legalizam as drogas para cobrarem impostos sobre os bilhões que essa atividade dá pq os traficantes iriam pagar em balas, granadas, bombas rsrs

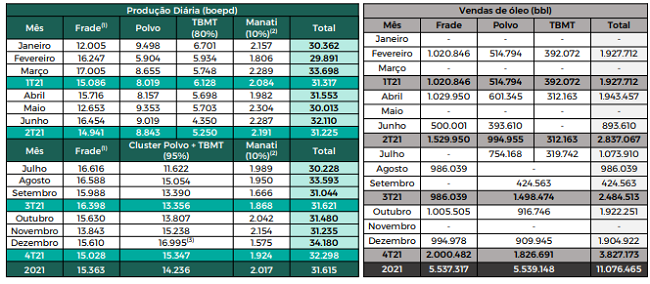

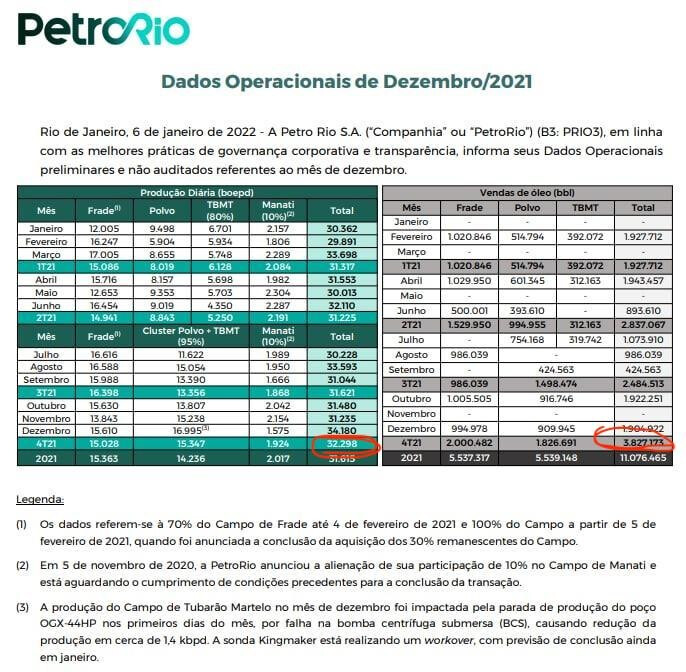

Rio de Janeiro, 6 de janeiro de 2022 - A Petro Rio S.A. (“Companhia” ou “PetroRio”) (B3: PRIO3), em linha com as melhores práticas de governança corporativa e transparência, informa seus Dados Operacionais preliminares e não auditados referentes ao mês de dezembro.

Legenda:

(1) Os dados referem-se à 70% do Campo de Frade até 4 de fevereiro de 2021 e 100% do Campo a partir de 5 de fevereiro de 2021, quando foi anunciada a conclusão da aquisição dos 30% remanescentes do Campo.

(2) Em 5 de novembro de 2020, a PetroRio anunciou a alienação de sua participação de 10% no Campo de Manati e está aguardando o cumprimento de condições precedentes para a conclusão da transação.

(3) A produção do Campo de Tubarão Martelo no mês de dezembro foi impactada pela parada de produção do poço OGX-44HP nos primeiros dias do mês, por falha na bomba centrífuga submersa (BCS), causando redução da produção em cerca de 1,4 kbpd. A sonda Kingmaker está realizando um workover, com previsão de conclusão ainda em janeiro.

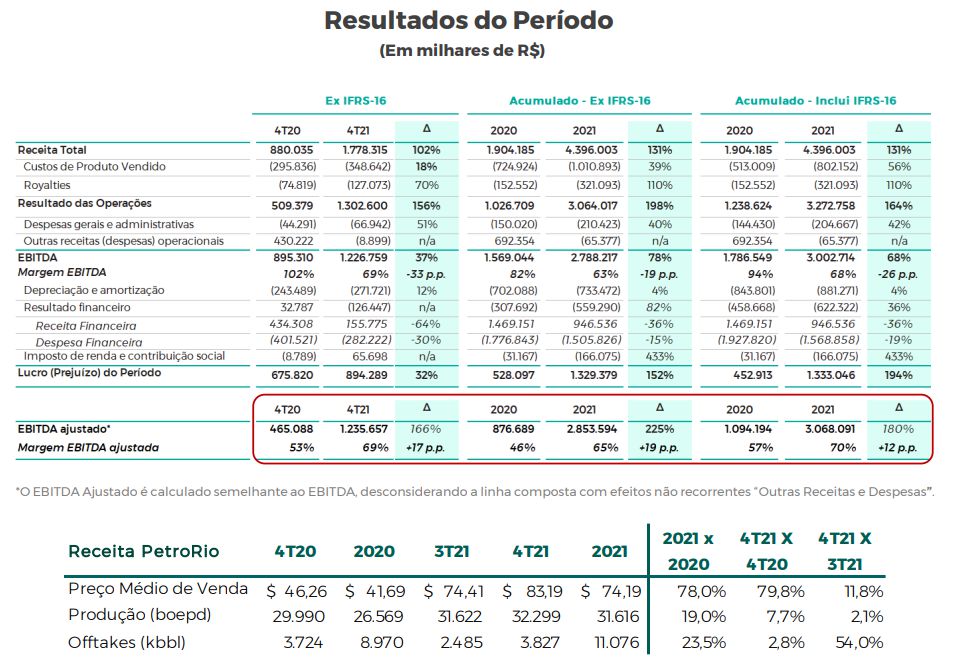

Mais um trimestre muito bom, ainda tinha umas puts de óleo a uns $78 que devem ter dado um bom resultado. Coloca receita na ordem de uns $75 por barril, dólar a uns 5,5 e com o volume de vendas do trimestre dá para esperar cerca de R$1,58 Bi, uns $50 de ebitda por barril a R$1,05Bi e uns $25 de lucro (33% de margem líquida a depender da variação do passivo pelo câmbio) o quarto tri deve vir com um lucro na ordem de R$526 milhões.

Anualizando: (06/01)

VM: R$16.734.975.460

EV: R$16.233.793.460

EBITDA : R$4.200.000.000 (exp. 4º tri anualizado)

LL: R$ 2.104.000.00 (exp. 4º tri anualizado)