Os 40% foram comprados por US$ 2400 milhões. Então, o abatimento da geração de caixa desde 01/24 foi de US$ 850 milhões?

Estou fazendo conta correta?

Pq ainda teríamos o abatimento futuro, da parada do campo, nesses últimos dos meses, reduzindo ainda mais o valor!

2 curtidas

Bom dia, pessoal!

PRIO acertou com a Equinor o closing dos 40% de Peregrino que transferem a operação do campo de Peregrino para ela. O ressarcimento relativo ao período de interdição do campo ainda será tratado nos próximos meses e os 20% restantes relativos a segunda etapa da transação serão transferidos até o meio de 2026.

Além de elevar a produção potencial da PRIO para mais de 150 mil barris/dia (com todos ativos produzindo normalmente), a transferência da operação é de extrema importância, pois a partir de agora a empresa poderá começar a implementar sua agenda de captura das sinergias e redução do lifting cost do campo. Ótima notícia para a companhia!

5 curtidas

Bom dia, pessoal!

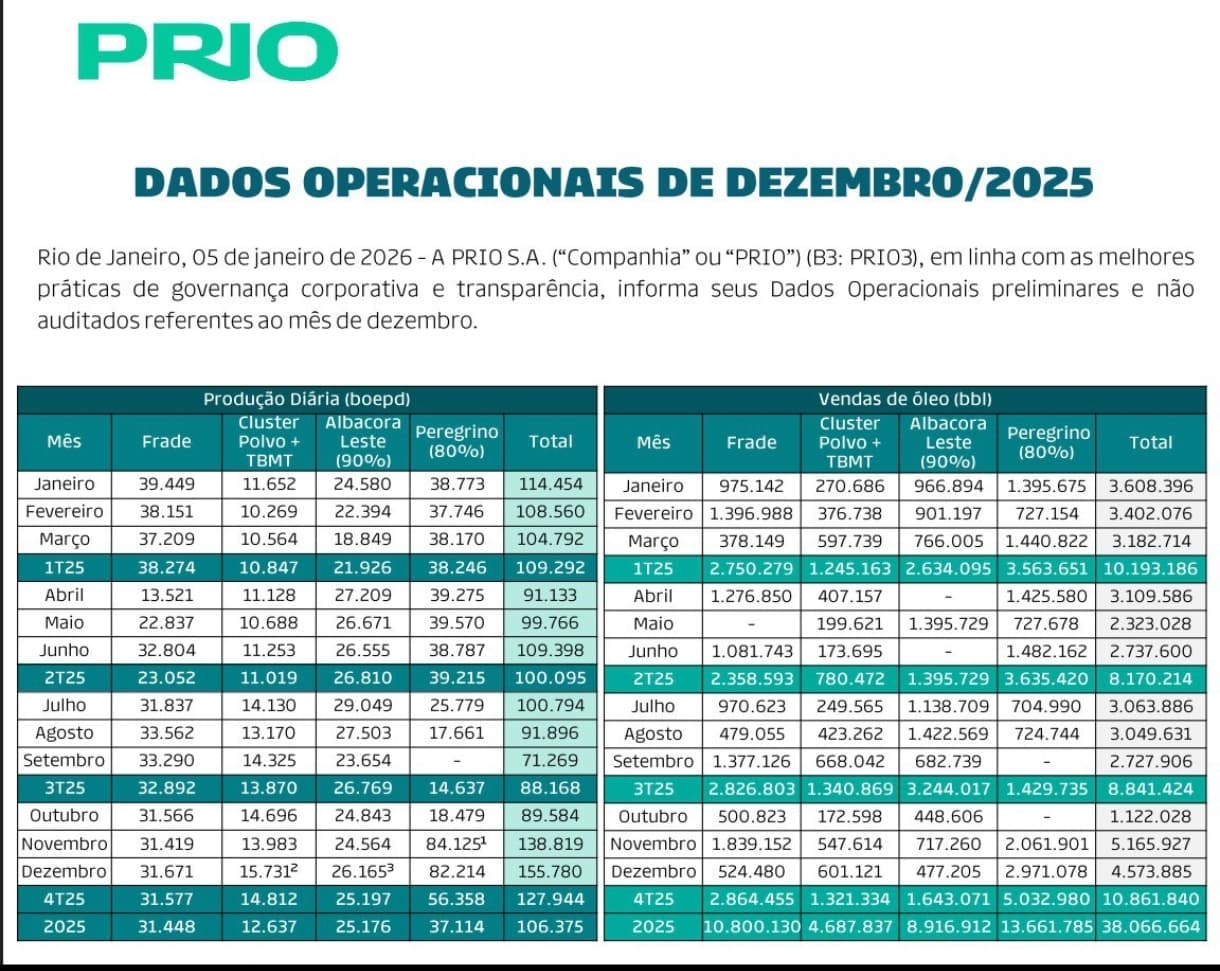

A PRIO divulgou seus dados operacionais de novembro e a produção total foi de 138,8 mil barris/dia (considerando os 40% adicionais de Peregrino durante todo o mês, como o closing ocorreu em 11/11, o campo contribuiu proporcionalmente com 68,8 mil barris/dia no mês), alta de +81% na comparação anual. As vendas totalizaram 5,2 milhões de barris, alta de +79%.

O destaque positivo foi a produção total do campo de Peregrino superando o patamar de 100 mil barris/dia, após a retomada da produção em meados de outubro e o negativo, a produção de Albacora Leste ainda impactada por uma falha no sistema de compressão de gás, que a companhia espera solucionar nas próximas semanas.

7 curtidas

Bom dia pessoal,

Seguem algumas considerações sobre Prio Day, acontecido na última segunda feira, evento que teve bastante foco na parte operacional. Entre os pontos mais importantes, tivemos atualizações sobre Peregrino, Wahoo e na geração de valor para os acionistas.

Peregrino: A Prio destacou o potencial de produção de 107 mil barris/dia, com a expectativa de entregar uma média diária de 100 mil barris em 2026. Outro ponto bastante enfatizado pela companhia é em relação aos custos, no qual ela possui a expectativa de reduzir os custos pela metade em 2026, alcançando um lifting cost de um dígito, em aproximadamente US$ 9 por barril.

Wahoo: Como todos sabem o campo terá 4 poços e atualmente a Prio está perfurando o 3º. Simultaneamente e em linha com o cronograma, a companhia está realizando o lançamento das linhas de conexão com Frade. Assim, eles reforçaram que a expectativa para o 1º óleo continua sendo entre março e abri do ano que vem.

Lifting cost e Produção: Como acompanhamos no último trimestre o lifting cost atingiu níveis bastante elevados (US$ 17,4) e a expectativa para o 4T25 é um leve recuo para aproximadamente US$ 13, mas com tendência de queda ao longo os dois próximos trimestres (~11 dólares) e atingir cerca de US$ 8 no segundo semestre de 2026.

Em relação à produção total, a expectativa é alcançar uma média diária de cerca de 200 mil barris ao final de 2026 com Peregrino e Wahoo entrando na conta. Posteriormente, a Prio reforçou que deve realizar investimentos em Frade e Albacora e permanecer com a produção nesses níveis ao longo de 2027.

Crescimento e/ou dividendos: Apesar de algumas citações sobre a possibilidade de crescimento com novas aquisições, a gestão comentou que não está observando muitas oportunidades de crescimento inorgânico neste momento. Vale lembrar que, esse discurso vai um pouco na contramão dos comentários recentes de desalavancagem e voltar mais ativamente para oportunidades de M&A em 2027.

Por outro lado, possivelmente atendendo a demanda do mercado, os dividendos e a geração de valor aos acionistas foram mais ressaltados no evento. Com a expectativa de atingir novos patamares operacionais e de geração de caixa, a companhia deve intensificar o pagamento de proventos (com uma política de dividendos) e/ou fazer mais recompras de ações.

Diante desses pontos do investor day, mantenho a expectativa de uma produção dobrando ao longo de 2026, isso combinado com o menor lifting cost deverá refletir em resultados mais do que dobrando. Assim, atingindo novos níveis de geração de caixa, a perspectiva de upside para as ações de PRIO continua bastante atrativa.

Em meio ao cenário pouco atrativo para M&A, faz sentido esse movimento de geração de valor aos acionistas por meio de dividendos. A partir de 2027, dependendo do ambiente para investimentos, vamos entender melhor se teremos uma mudança da estratégia da Prio.

9 curtidas

parece ter bom potencial mesmo, principalmente considerando que o preço do petróleo deve estar num piso…

Apesar de estar uns 4 anos de lado, bastante possivel que esse range de 35x a 40x deixe saudades em breve

3 curtidas

Muito obrigado pelas informaçoes

1 curtida

Acho que preço baixo de brent seria lá pelos 45 dólares, creio que o cenário por enquanto é ir pra essa faixa do que aumentar para 70 ou 80 dólares.

1 curtida

Cancelamento 3% das ações e novo programa de recompra. Mas, se estavam com quase 10% em tesouraria, pq somente esse % ?

FATO RELEVANTE

CANCELAMENTO DE AÇÕES EM TESOURARIA

Rio de Janeiro, 17 de dezembro de 2025 - A PRIO S.A. (“PRIO” ou “Companhia”) (B3: PRIO3) informa que, em reunião do Conselho de Administração da Companhia realizada nesta data, foi aprovado o cancelamento de 26.890.385 (vinte e seis milhões, oitocentos e noventa mil e trezentos e oitenta e cinco) ações ordinárias, sem valor nominal, de emissão da Companhia atualmente mantidas em tesouraria, sem redução do valor do capital social (“Cancelamento de Ações”), adquiridas em conformidade com os programas de recompra de ações previamente aprovados pelo Conselho de Administração.

Em decorrência do Cancelamento de Ações, o capital social da Companhia passará a ser dividido em 869.455.788 (oitocentos e sessenta e nove milhões, quatrocentos e cinquenta e cinco mil e setecentos e oitenta e oito) ações ordinárias, todas nominativas, escriturais e sem valor nominal. O caput do artigo 5º do Estatuto Social da Companhia será ajustado em Assembleia Geral a ser oportunamente convocada, para refletir a alteração.

PROGRAMA DE RECOMPRA DE AÇÕES

Rio de Janeiro, 17 de dezembro de 2025 - A PRIO S.A. (“PRIO” ou “Companhia”) (B3: PRIO3) informa que, em reunião do Conselho de Administração da Companhia realizada nesta data, foi aprovado a criação de novo programa de negociação de ações de própria emissão, para aquisição até o limite de 86.945.579 (oitenta e seis milhões, novecentos e quarenta e cinco mil e quinhentas e setenta e nove) ações ordinárias, sem valor nominal da PRIO, bem como negociação de contratos derivativos com liquidação física ou financeira, referenciados em ações de emissão da Companhia (“Programa de Recompra de Ações”), representando até 10% das ações totais de emissão da Companhia (considerando a quantidade de ações de emissão da Companhia após o cancelamento de ações mantidas em tesouraria divulgado nesta data).

5 curtidas

Prio com 155 mil barris por dia em dezembro de 25, bom incremento na produção!

7 curtidas

ATH ![]()

1 curtida

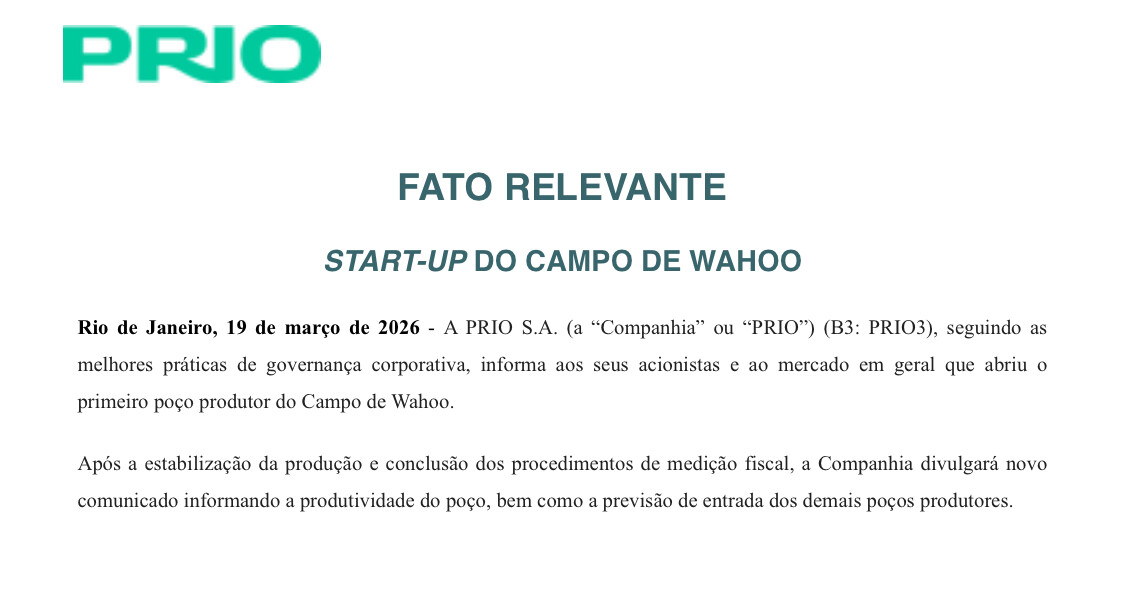

FATO RELEVANTE

LICENÇA DE OPERAÇÃO - WAHOO

Rio de Janeiro, 03 de março, 2026 - A PRIO S.A. (a “Companhia” ou “PRIO”) (B3: PRIO3), seguindo as melhores práticas de governança corporativa, informa aos seus acionistas e ao mercado em geral que foi concedida, na presente data, pelo Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (“Ibama”), a Licença de Operação (“LO”) do Campo de Wahoo.

Com a emissão da LO, a Companhia conclui a última etapa regulatória para o início da produção do campo, que se encontra em etapa final de comissionamento.

A PRIO manterá o mercado informado acerca da evolução do projeto.

Para acessar o arquivo, clique aqui.

7 curtidas

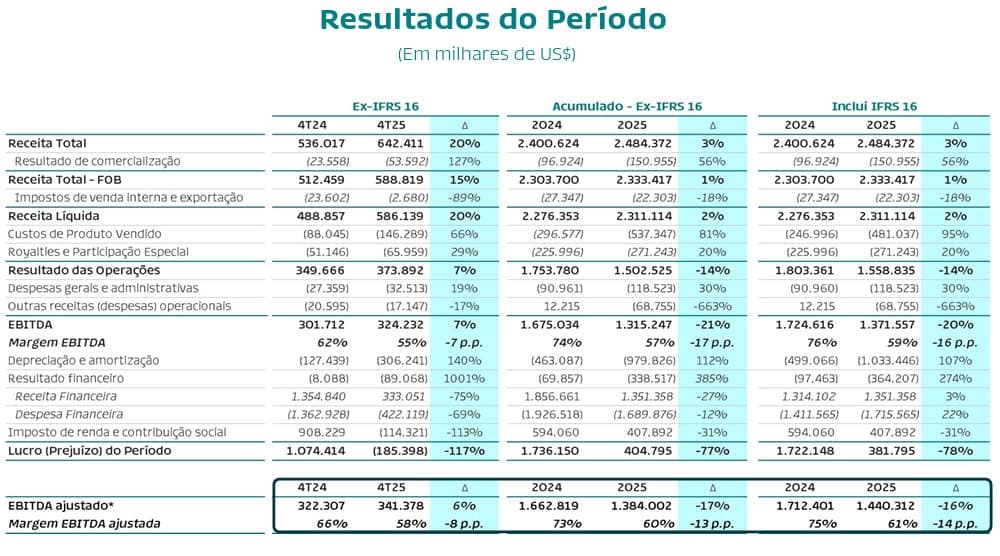

4t25

Crescimento de +20% da receita, +6% do Ebitda.

Lift cost voltou a cair.

Obs.: Lucro do 4T24 foi impacto positivamente pelo reconhecimento do crédito fiscal da Dommo e o prejuízo do 4T25 foi impactado negativamente pela depreciação das novas aquisições consolidadas e pelo efeito cambial na base tributária (sem efeito caixa).

8 curtidas

o que andam fazendo em relação a PRIO?

Como é posição relevante da carteira, me preocupo em maximizar os ganhos/ minimizar as perdas.

Penso seriamente em zerar posição quando o armisticio se concretizar de fato, o petroleo voltando a 75x ou 80x, me parece óbvio que a PRIO3 vai cair para abaixo de 60x.

Depois compraria toda a posição novamente, esperando os triggers de aumento de produção/ dividendos futuros.

4 curtidas

Segue sendo minha maior posição, mas no momento não fiz nenhum movimento.

5 curtidas

Durante a guerra, estou vendendo dentro dos 20k por mês da isenção. Quando o Brent voltar aos US$ 80, pretendo recomprar toda posição vendida.

6 curtidas

Estou com quase 20x de retorno simplesmente por não ter feito nada nesses anos. Penso seriamente em continuar não fazendo nada. Quando me pagar dividendo aporto em outra coisa. Caixa ainda tenho disponível, caso contrário venderia para rebalancear lentamente.

6 curtidas

Minha maior posição também!

Manterei para o longo prazo. Não farei novos aportes, mas também não venderei.

Agora ,Petrobras fiz algumas vendas dentro da isenção.

3 curtidas