Obrigado pelo estudo. Ao que tudo indica, no longo prazo a ação tem uma perspectiva muito boa.

4 curtidas

Tinha colocado o grafico errado

1 curtida

ANÁLISE DO RELEASE FEITA POR IA

Análise Financeira e Operacional – PRIO3 (2T25)

Análise Financeira e Operacional – PRIO3 (2T25)

Destaques do Trimestre

Destaques do Trimestre

- Receita total: US$ 508 milhões (queda de 30% vs. 2T24)

- EBITDA ajustado (ex-IFRS 16): US$ 276 milhões (↓ 49%)

- Lucro líquido (ex-IFRS 16): US$ 154 milhões (↓ 44%)

- Produção total: 123,2 mil barris/dia (recorde histórico em 24/06/25)

- Aquisição dos 60% restantes do Campo de Peregrino por US$ 3,35 bilhões

- Lifting Cost: US$ 16,20/barril (↑ 81% vs. 2T24) – forte pressão de Peregrino

Operações e Produção

Operações e Produção

| Campo | Produção Média (kbpd) | Variação vs. 1T25 | Observações |

|---|---|---|---|

| Frade | 23,1 ↓ | ↓ 40% | Parada programada + falha na compressão |

| Polvo/TBMT | 11,0 ↓ | ↑ 2% | Poços voltaram em junho após workovers |

| Albacora Leste | 26,8 ↑ | ↑ 22% | Instalação de turbina e compressor |

| Peregrino | 39,2 ↑ | ↑ 3% | Novo poço + 4 workovers |

Alta eficiência operacional: Albacora Leste chegou a 97,2% em julho.

Comercialização e Receita

Comercialização e Receita

- Total vendido: 8,2 milhões de barris (↓ 4% vs. 2T24 e ↓ 20% vs. 1T25)

- Preço médio Brent realizado: US$ 65,84/bbl (↓ 23% vs. 2T24)

- Distribuição da Receita:

- Peregrino: 41,5%

- Frade: 30,6%

- Albacora Leste: 18,3%

- Polvo/TBMT: 9,7%

Resultados Financeiros (ex-IFRS 16)

Resultados Financeiros (ex-IFRS 16)

| Indicador | Valor (US$ MM) | Variação vs. 2T24 |

|---|---|---|

| Receita Líquida | 470 | ↓ 33% |

| EBITDA Ajustado | 276 | ↓ 49% |

| Resultado Operacional | 300 | ↓ 47% |

| Lucro Líquido | 154 | ↓ 44% |

| Despesas G&A | 24 | ↑ 1% |

| Resultado Financeiro Líquido | -55 | ↓ (↑ dívida) |

| Depreciação e Amortização | 216 | ↑ 81% |

Caixa, Dívida e Alavancagem

Caixa, Dívida e Alavancagem

| Item | Valor (US$ MM) |

|---|---|

| Caixa Final (2T25) | US$ 872 MM |

| Emissão de Debêntures | US$ 539 MM |

| Dívida Bilateral Captada | US$ 470 MM |

| Dívida Líquida / EBITDA | Leve aumento, mas controle estratégico mantido |

- CAPEX: Wahoo, Peregrino, Frade e TM

- Pagamento inicial pela compra de Peregrino

- Recompra de ações

ESG e Sustentabilidade

ESG e Sustentabilidade

- 3º Relatório de Sustentabilidade publicado

- Certificação Ouro no inventário de emissões (GHG Protocol)

- Instituto PRIO lançado para projetos de biodiversidade e economia do mar

- Lançamento do Impulso PRIO (voluntariado)

- PRIO Running Club: bem-estar e cultura organizacional em alta

Perspectivas Futuras

Perspectivas Futuras

- Campo de Wahoo com Licença Prévia já obtida

- Preparação para primeiro óleo (tieback com FPSO Frade)

- Conclusão da compra de Peregrino prevista para até julho de 2026

- Estratégia de crescimento mantida: aquisições + excelência operacional

Análise Final

A PRIO segue como uma companhia sólida e ambiciosa. Apesar da pressão nos custos (Peregrino + Frade), queda do Brent e menor volume vendido, a empresa:

- Manteve lucratividade

- Refinanciou dívidas de forma estratégica

- Conquistou marcos operacionais importantes

- Está investindo fortemente no crescimento futuro com base sólida.

![]() Ponto de atenção: impacto da queda do Brent + Peregrino no lifting cost e margem

Ponto de atenção: impacto da queda do Brent + Peregrino no lifting cost e margem

![]() Ponto forte: gestão eficiente, foco em ativos produtivos, sustentabilidade, saúde financeira robusta

Ponto forte: gestão eficiente, foco em ativos produtivos, sustentabilidade, saúde financeira robusta

7 curtidas

Sobre o 2T.

A produção total da PRIO em julho de 2025 foi de 93.605 boepd contra 68.532 boepd em julho de 2024, representando um crescimento de 36,6%. Esse aumento foi impulsionado principalmente pela entrada do campo de Peregrino e pela recuperação no Cluster Polvo + TBMT.

Frade

A produção diária caiu de 44.469 boepd em julho/2024 para 38.371 boepd em julho/2025, queda de 13,7%. As vendas de óleo também recuaram de 952 mil bbl para 923 mil bbl (‑3%). Segundo a própria companhia, o motivo foi uma falha no compressor de gás no fim de julho/25, já solucionada, que reduziu temporariamente a produção.

Cluster Polvo + TBMT

A produção saltou de 9.752 boepd para 13.402 boepd (+37,4%), e as vendas passaram de 442 mil bbl para 565 mil bbl (+27,9%). Apesar de em julho/25 haver menção à parada do poço TBMT‑6H e falha na Bomba Centrífuga Submersa (BCS), o desempenho anual foi superior, possivelmente pela recuperação de poços e ganhos de eficiência em relação a 2024, quando o cluster teve paradas mais prolongadas e falhas simultâneas em vários poços.

Albacora Leste (90%)

O desempenho de Albacora Leste foi praticamente estável em produção (‑0,08%), mas as vendas despencaram de 449 mil bbl para 110 mil bbl (‑75,4%). Essa forte queda nas vendas não decorreu de queda relevante de produção no mês, mas provavelmente de efeito de calendário logístico de offloading (carregamento de navios), com parte do volume produzido não sendo embarcado em julho/25. Em 2024, o campo já havia sofrido impacto de uma parada programada de 13 dias em julho.

Peregrino (40%)

Campo não presente nos dados de julho/2024. Em 2025, contribuiu com 27.533 boepd e 905 mil bbl vendidos. Contudo, mesmo com esse volume expressivo, a produção foi afetada por parada programada no mês, o que indica potencial ainda maior quando em operação plena.

Comparando os dois períodos, vê-se que o desempenho operacional da PRIO em julho/2025 foi marcado por:

1 - Queda em Frade por falha pontual no compressor.

2 - Avanço robusto no Cluster Polvo + TBMT, mesmo com paradas, refletindo recuperação operacional frente ao ano anterior.

3 - Queda abrupta nas vendas de Albacora Leste, mais ligada a logística do que à produção efetiva.

4 - Peregrino beneficiando, que aumentou a diversificação e escala da produção.

7 curtidas

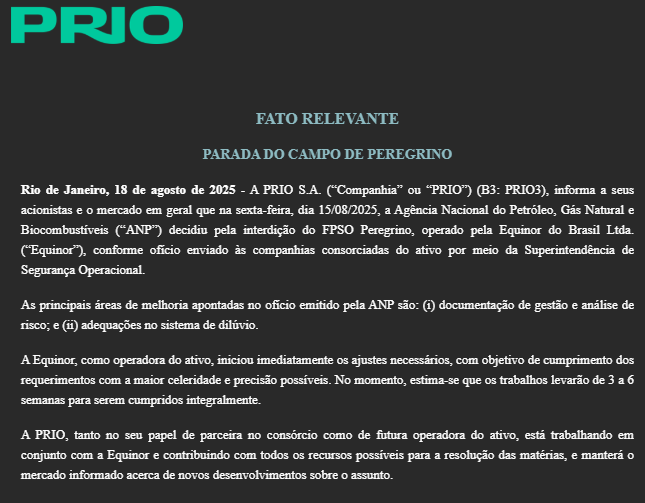

Mais um dia de lenha no ativo:

8 curtidas

A PRIO é dona dos direitos econômicos do campo, mas ele ainda é operado pela Equinor, que já iniciou os ajustes necessários, com o objetivo de cumprir todos os requerimentos integralmente no prazo de 3 a 6 semanas. A PRIO informou que está trabalhando em conjunto com a Equinor para resolução das matérias com a maior celeridade e precisão possíveis.

A notícia é negativa e a principal variável que precisamos acompanhar agora será a duração da paralisação, que consequentemente irá determinar o impacto financeiro para a PRIO (o resultado que o campo gera até o closing da operação é descontado da parcela final a ser paga), mas isto não altera a minha visão positiva do ativo ou as perspectivas futuras da companhia de maneira significativa.

Além disso, vale ressaltar que possivelmente o período de paralisações poderá ser compensando de alguma forma por meio de alguma clausula de reparação que normalmente existe nos contratos de aquisições.

7 curtidas

FATO RELEVANTE

LICENÇA DE INSTALAÇÃO - WAHOO

Rio de Janeiro, 15 de setembro de 2025 - A PRIO S.A. (a “Companhia” ou “PRIO”) (B3: PRIO3), seguindo as melhores práticas de governança corporativa, informa aos seus acionistas e ao mercado em geral que foi concedida na data de hoje pelo Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (“Ibama”) a Licença de Instalação (“LI”) do Sistema de Desenvolvimento da Produção do Campo de Wahoo e interligação dos poços ao FPSO Frade.

Assim, a Companhia iniciará imediatamente as atividades de construção submarina e do tieback do campo ao FPSO, já tendo contratado e notificado para a vinda ao Brasil a embarcação responsável pelo lançamento da linha rígida, com expectativa de chegada em outubro.

A PRIO estima first oil entre março e abril de 2026, com quatro poços produtores. Os poços injetores serão perfurados e conectados em seguida. O custo total do desenvolvimento está estimado em US$ 870 milhões, após as mudanças de cronograma e escopo do projeto ao longo de sua concepção e execução.

A PRIO manterá o mercado informado acerca da execução do projeto.

5 curtidas

vixe, será q volta aos 40x ?

do jeito que anda, capaz de cair amanha.

Aí a narrativa é que já estava nos preços!

3 curtidas

Cair pela expectativa de resultado 3t25 mais fraco; subir por finalmente ter saído a licença de instalação; ficar de lado por conta dos dois fatores ![]()

![]()

3 curtidas

O barco de lançamento de linhas rígidas já foi notificado e chegará no Brasil em breve (poderia ser um problema se a licença demorasse muito, passar da janela de disponibilidade do barco, só existem 2 no mundo que fazem o que eles precisam).

O investimento total do projeto está estimado em US$ 870 milhões, apenas US$ 70 milhões a mais do que o orçamento inicial de 2020, pequena variação levando em conta todo o atraso no projeto em função da morosidade na obtenção das licenças do Ibama.

6 curtidas

5 curtidas

![]()

8 curtidas

FATO RELEVANTE

RETOMADA DE PRODUÇÃO DO CAMPO DE PEREGRINO

Rio de Janeiro, 17 de outubro de 2025 - A PRIO S.A. (“Companhia” ou “PRIO”) (B3: PRIO3), em continuidade ao Fato Relevante divulgado em 18 de agosto de 2025, informa a seus acionistas e ao mercado em geral que a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (“ANP”) autorizou na data de hoje o retorno da produção do FPSO Peregrino, operado pela Equinor do Brasil Ltda. (“Equinor”), conforme ofício enviado às companhias consorciadas do ativo por meio da Superintedência de Segurança Operacional. Com isso, o processo de ramp up da produção iniciará de imediato.

4 curtidas

Bom dia, pessoal!

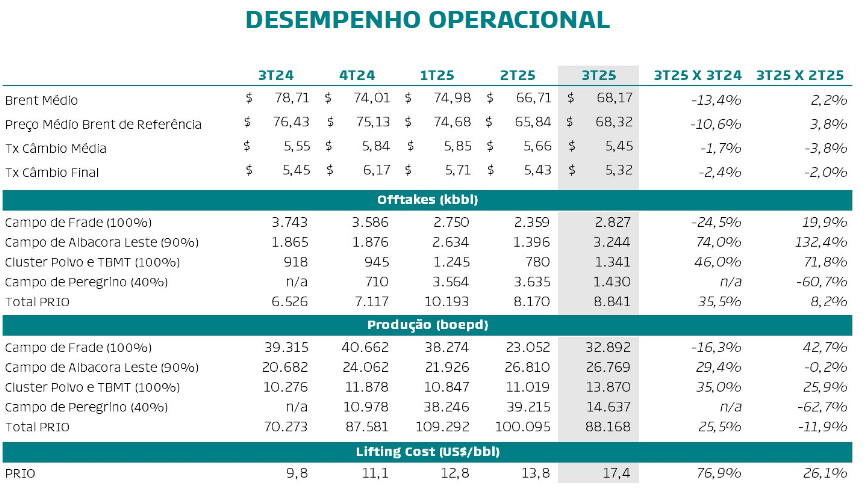

A PRIO divulgou seus dados operacionais de setembro e a produção total foi de 71,3 mil barris/dia, estável na comparação anual e queda de -22% na comparação mensal (retorno da produção em TBMT compensado pela falha no compressor de Albacora e pela interdição de Peregrino no fim de agosto - com retomada de produção prevista para os próximos dias). As vendas foram de 2,7 milhões de barris, queda de -27% na comparação anual.

No trimestre, a produção totalizou 88,2 mil barris/dia alta de +25% na comparação anual (declínio de produção em Frade, mas incremento nos demais campos e contribuição parcial da incorporação dos 40% de Peregrino). Enquanto as vendas totalizaram 8,8 milhões de barris, abaixo dos ~10 milhões sinalizados pela companhia como expectativa para o trimestre, mas ainda assim +36% maiores no a/a.

Para o 3T25, o mercado projeta atualmente uma queda de -16% a/a na receita e uma estabilidade no Ebitda. Como as vendas cresceram +36% e o Brent médio foi -13% menor, a empresa deve entregar crescimento em sua receita, mas como o lifting cost será maior, um Ebitda próximo da estabilidade faria sentido.

7 curtidas

Pedi para o chatgpt fazer uma análise do balanço da PRIO referente ao 3T25, com base no ITR e no Release. Vamos ver como ficou?

Visão executiva (3T25 / 9M25)

-

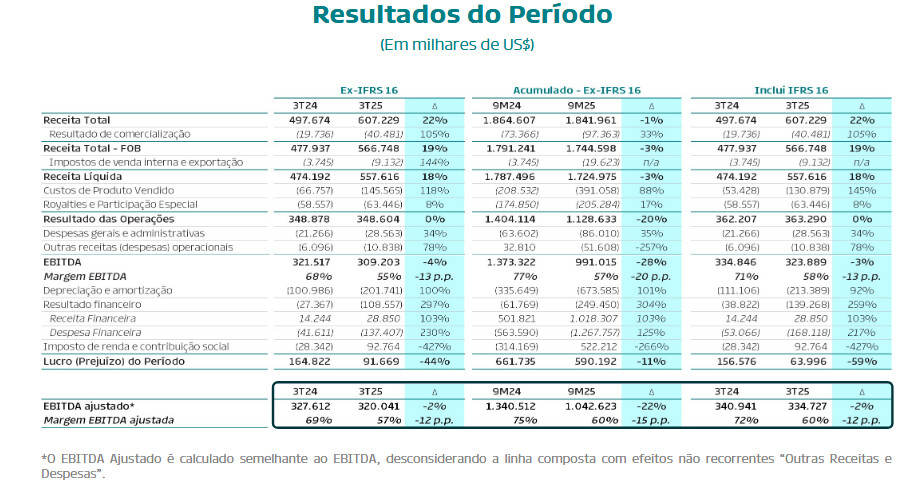

Receita líquida (9M25): R$ 11,33 bi.

-

Lucro do período (9M25): R$ 3,10 bi — puxado por IR/CS diferido positivo relevante.

-

Lucro por ação básico (9M25): R$ 3,815/ação.

-

Caixa e equivalentes (30/09/25): R$ 9,41 bi.

-

Dívida bruta (empréstimos+debêntures, CP+LP): ~R$ 24,41 bi (sem arrendamentos); líquida ≈ R$ 15,0 bi após caixa.

- Arrendamentos (IFRS 16): R$ 2,52 bi (eleva a dívida ampliada).

-

Patrimônio líquido (30/09/25): R$ 25,95 bi.

-

Caixa das operações (9M25): +R$ 5,15 bi; Investimentos (9M25): –R$ 6,61 bi; Financiamentos (9M25): +R$ 7,58 bi.

-

Produção & operação (3T25): Frade +43% vs 2T25; Polvo/TBMT +26% vs 2T25; Peregrino com forte queda no 3T por parada/interdição, retomado em 17/out.

Qualidade dos resultados (9M25)

Lucratividade

-

Margem bruta: 2,748 bi / 11,332 bi = 24,2%.

-

Margem operacional (EBIT contábil): 1,746 bi / 11,332 bi = 15,4%.

-

Margem líquida “contábil”: 3,102 bi / 11,332 bi = 27,4% (inflada por IR/CS diferido positivo de R$ 3,48 bi).

-

Leitura: operacionalmente o negócio segue sólido; a margem líquida reportada ficou atípica pelo efeito do imposto diferido.

Retorno ao acionista e eficiência

-

ROE (9M anual não ajustado): 3,102 / 25,947 = ~12% no período (não anualizado). Se anualizasse grosseiramente o lucro 9M, o ROE subisse.

-

Fluxo de caixa operacional forte (+R$ 5,15 bi 9M), mas capex pesado no ano (–R$ 6,61 bi 9M) por crescimento e aquisições — típico do setor.

Endividamento e liquidez

- Dívida líquida “ex-arrendamentos”: ~R$ 15,0 bi; incluindo IFRS-16, dívida ampliada sobe mais. Estrutura confortável pela posição de caixa elevada e geração operacional, mas com alavancagem maior após Peregrino.

Indicadores fundamentalistas (como calcular com a sua cotação)

Observação: P/L, P/VPA e Dividend Yield dependem do preço de tela. Abaixo deixo fórmulas e os componentes contábeis já medidos.

-

LPA (9M25): R$ 3,815.

-

Ações estimadas 9M25: ~813,1 milhões (3,102 bi ÷ 3,815). (Derivado das mesmas linhas acima.)

-

VPA (30/09/25): ~R$ 31,9/ação (PL 25,947 bi ÷ ~813,1 mi ações).

Agora, plugue a cotação PPP:

-

P/L = PPP ÷ LPA

-

P/VPA = PPP ÷ VPA ≈ 31,9

-

Dividend Yield (12m) = (proventos/ação nos 12m) ÷ PPP (o ITR/Release não listam proventos de 2025; a PRIO não tem histórico de DY alto.)

Valuation

1) Benjamin Graham (preço “justo”/teto)

Fórmula de Graham: Preço ≈ √(22,5 × LPA × VPA)

- Usando 9M25 (sem anualizar):

Preço Graham ≈ √(22,5 × 3,815 × 31,9) ≈ R$ 52,3/ação. - Anualizando o LPA de 9M25 (×4/3 → R$ ~5,09):

Preço Graham anualizado ≈ R$ ~60/ação.

Interprete assim: R$ ~52 (mais conservador, sem anualizar) e R$ ~60 (com anualização simples). São referências; escolha a que melhor se alinha ao seu critério de prudência.

2) FCD – Fluxo de Caixa Descontado (faixa ilustrativa, com hipóteses explícitas)

Para manter tudo ancorado no ITR/Release:

-

Base de FCFE: partimos do CFO 9M25 = R$ 5,15 bi → anualizado simples ~R$ 6,9 bi, e subtraímos um capex de manutenção (o capex 9M25 é mais pesado que manutenção).

-

Cenários (FCFE “normalizado”):

- Conservador: FCFE base R$ 3,0 bi, g 0–2%, Ke 14–16%, g terminal 2%

→ Equity ≈ R$ 25–28 bi → R$ ~31–35/ação (com ~813 mi ações).

- Neutro: FCFE R$ 4,0 bi, g 2–3%, Ke 13–15%, g terminal 2%

→ Equity ≈ R$ 34–44 bi → R$ ~42–54/ação.

- Otimista (normalização Peregrino + eficiência): FCFE R$ 5,0 bi, g 3%, Ke 12–14%, g terminal 2–3%

→ Equity ≈ R$ 45–56 bi → R$ ~55–69/ação.

Leitura do FCD: a faixa razoável converge para ~R$ 40–55 no cenário central; abaixo de ~R$ 35 seria um desconto relevante sob hipóteses conservadoras; acima de ~R$ 60 já pressupõe normalização plena + execução acima da média.

Conclusão – saúde e ponto de entrada

-

Saúde operacional: margens bruta e operacional positivas; CFO robusto; PL elevado. A margem líquida 9M está inflada por IR diferido (cuidado na leitura).

-

Balanço: caixa alto versus dívida relevante, compatível com fase de crescimento/capex (Peregrino).

-

Riscos/volatilidade: dependência de produção (Peregrino, Albacora, Polvo/TBMT), lifting cost pressionado por mix e paradas; retomada já reportada em 17/out.

-

Preço de referência (hoje):

-

Preço “teto/justo” de Graham: ~R$ 52 (sem anualizar) / ~R$ 60 (anualizado).

-

Preço-alvo por FCD (faixa): ~R$ 40–55 no cenário central, com sensibilidade clara a FCFE, Ke e normalização de produção.

-

Apêndice: números usados (do ITR/Release)

-

Receita, margens, IR diferido e LPA (9M25):

-

Caixa/fluxos (9M25):

-

Dívida (CP/LP) e arrendamentos:

-

Patrimônio líquido (30/09/25):

-

Operação/produção (3T25):

6 curtidas

Top

1 curtida

FATO RELEVANTE

CONCLUSÃO DA AQUISIÇÃO DE PARTICIPAÇÃO DE 40% E OPERAÇÃO DO CAMPO DE PEREGRINO

Rio de Janeiro, 11 de novembro de 2025 - A PRIO S.A. (“Companhia” ou “PRIO”) (B3: PRIO3), em complemento ao Fato Relevante divulgado dia 1º de maio de 2025, informa a seus acionistas e ao mercado em geral que, após o cumprimento das condições precedentes e das aprovações necessárias, foi concluída, nesta data, a aquisição de 40% de participação e da operação dos Campos de Peregrino e Pitangola (“Campo” ou “Peregrino”).

Conforme divulgado anteriormente, a transação com a Equinor do Brasil Ltda. (“Equinor”) foi estruturada em duas etapas: (i) aquisição de 40% de participação e da operação do Campo; e (ii) aquisição de 20% remanescentes de participação. A presente operação representa a conclusão da primeira etapa, enquanto a segunda está prevista para ser concluída em meados de 2026. O pagamento referente a esta etapa foi de US$ 1.545 milhões, já considerando os devidos ajustes de preço contados a partir de 1º de janeiro de 2024 e juros, porém não incluindo valores referentes a qualquer ressarcimento relativo à interdição de Peregrino, assunto que será tratado ao longo dos próximos meses.

A partir desta data, o resultado econômico proveniente da participação de 40% no Campo de Peregrino passa a ser reconhecido e incorporado aos resultados e ao balanço patrimonial da PRIO. A Companhia também assume a operação do ativo, consolidando uma participação total de 80% no consórcio, enquanto a Equinor, anterior operadora, permanece com os 20% restantes até a conclusão da segunda etapa da transação. Como operadora e detentora de 80% de participação, a PRIO poderá capturar as sinergias operacionais e reduzir o lifting cost.

A aquisição representa a conclusão de mais uma etapa na execução da estratégia de crescimento da PRIO, baseada na aquisição e no redesenvolvimento de campos maduros. Esta transação adicionará cerca de 40 mil barris por dia à produção da Companhia, elevando a produção total para mais de 150 mil barris diários.

A PRIO foi assessorada pelo banco Jefferies International Limited, e pelos escritórios de advocacia Tauil & Chequer Advogados associado ao Mayer Brown no Brasil, Mayer Brown LLP nos Estados Unidos e Mayer Brown International LLP no Reino Unido.

5 curtidas