PTBL3 - 3T 19

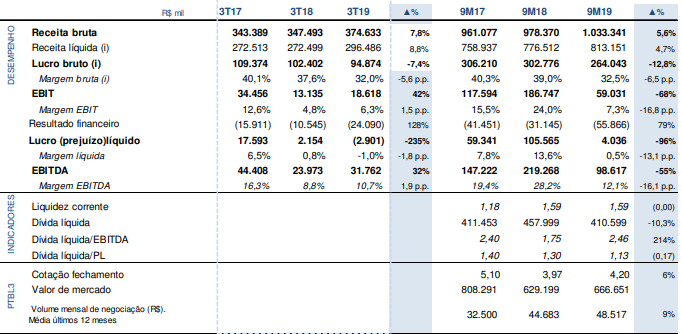

Resultado fraco. Até apresentou crescimento na receita e EBITDA, mas por conta de um grande aumento nas despesas financeiras fechou no prejuízo. Eu acompanho o ativo de longe, então vou dar minha opinião abaixo com base nisso. Lendo o release a empresa simplesmente ignora este fato, e não dá nenhuma sinal do pq da grande perda no resultado financeiro. O endividamento reduziu, logo só posso deduzir que a maior parte da dívida está atrelada ao dolar. O que não teria sentido, visto que menos de 20% da receita da empresa é atrelada ao mercado externo. Ou então quitou alguma parte do endividamento e jogou este valor nas despesas financeiras. Mas é tudo estimativa, a empresa não diz nada a respeito no release, e como não estou achando o ativo atrativo, nem vou me dar ao trabalho de ir atrás destas info. Se alguém souber melhor por favor poste aqui.