Empresa PTBL3

Cotação atual 5,10

Preço alvo pelo PSBe esta em 14,26 com potencial de crescimento de 180%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 10% de taxa de desconto, chego a um valor de 15,43.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de -12% p/ os próximos 5 anos.

Opa, estou de olho nessa aí. Se o mercado imobiliário crescer (e há grande expectativa disso) ela deve vir junto. Tem posição nela @cadu?

Não tenho. Ainda vou analisar melhor, mas em um primeiro momento parece estar atrativa.

Resultado muito ruim.

Portobello é um caso difícil de entender, produto ótimo e resultados ruins. Lemann não quer se aventurar no ramo, será?

Nunca me animei em PTBL pq a remuneração paga à administração é uma vergonha… Valores estratosféricos, que consomem boa parte do lucro. Isso para mim já mostra o tipo de gestão deles e o quanto se preocupam com os minoritários

Simples, governança horrorosa. Não tenho coragem de comprar.

PTBL3 apresentou um lucro líquido de 134 milhões no último exercício, o que aparentemente faria dela um bom investimento ao valor de mercado de 675 milhões. Mas refazendo os seus balanços, chegamos aos seguintes valores:

Lucro líquido declarado (18/17/16): 134/64/2

Lucro operacional básico (ROL-(CPV+SG&A)): 75/136/76

EBT ajustado: 27/68/-5

No último ano então há o valor de 211 milhões alocado em Outras Receitas Operacionais. Procurando a respectiva nota explicativa, descobrimos as Outras Receitas das Outras Receitas Operacionais, o que nos leva à nota explicativa da nota explicativa rs. 207 milhões ou de um Crédito de Prêmio de IPI ou de exclusão do ICMS da base de cálculo dos PIS/COFINS, sem especificar ao certo. Procurando no balanço patrimonial, descobrimos no Ativo Não Circulante um Ativo Tributário no valor de 317 milhões.

Mais um “lucro virtual” baseado em decisões judiciais para botar na conta.

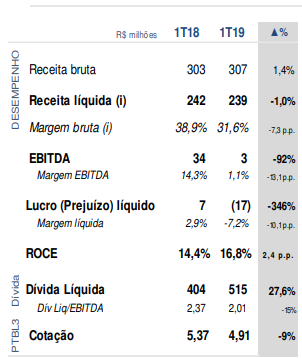

PTBL3 - 2T 19

Péssimo resultado. Dívida aumentou muito e ligou o sinal amarelo aqui. Com esta geração pífia de caixa, vai ter problema para cumprir com suas obrigações no futuro, se mantiver este ritmo.

Nem olho mais , abandonei de vez !! Já namorei muito, mas não tem como.

Lucro só apareceu devido aos não recorrentes. Realmente o risco de algo pior acontecer (não pagamento de suas dívidas) passou a ser bem considerável.

Enquanto não ocorrer a redução de custos do gás natural, empresa seguirá patinando.

Como ponto positivo, empresa ganhou MS e tem investido em melhorias de processos no Brasil e nos EUA. Com a retomada do segmento, que aparente já ter iniciado com o aumento de venda das incorporadoras, até acho que tem uma luz no final do túnel, mas ainda acho que o risco x retorno não nos dá muita margem de segurança.

alguma noticia pro papel valorizar 12 em um dia?

Rompimento de LTB, pura subida técnica.

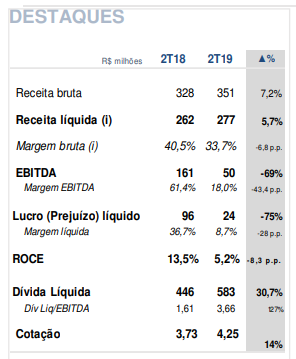

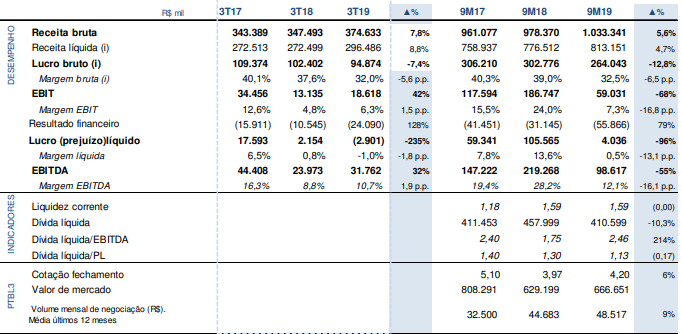

PTBL3 - 3T 19

Resultado fraco. Até apresentou crescimento na receita e EBITDA, mas por conta de um grande aumento nas despesas financeiras fechou no prejuízo. Eu acompanho o ativo de longe, então vou dar minha opinião abaixo com base nisso. Lendo o release a empresa simplesmente ignora este fato, e não dá nenhuma sinal do pq da grande perda no resultado financeiro. O endividamento reduziu, logo só posso deduzir que a maior parte da dívida está atrelada ao dolar. O que não teria sentido, visto que menos de 20% da receita da empresa é atrelada ao mercado externo. Ou então quitou alguma parte do endividamento e jogou este valor nas despesas financeiras. Mas é tudo estimativa, a empresa não diz nada a respeito no release, e como não estou achando o ativo atrativo, nem vou me dar ao trabalho de ir atrás destas info. Se alguém souber melhor por favor poste aqui.

Eu não acompanho, mas vou correr o olho e tentar conversar com um amigo que tem participação relevante na empresa. Quando tiver atualização posto aqui @cadu

Enquanto não houver redução no custo do gás, a empresa não será viável operacionalmente. Isso porque ela fica em SC, onde temos a segunda tarifa de gás mais barata do Brasil.

Para quem aposta da redução do gás, conforme projeto do Guedes, pode ser uma boa opção para médio/longo prazo.

Isso mesmo vkjr. Custo do gás caro, e não compensa desligar os fornos. Precisa pensar na frente, a parte imobiliária vooando em São Paulo (EZTEC, TRIS,…), logo logo vão precisa fazer o acabamento, geralmente o acabamento fica na terceira derivada da construção civil. O tempo para isso é mais ou menos 18 meses depois dos lançamento dos imóveis. Tenho uma posição pequena no papel e de olho.![]()

@cadu Conversei com meu amigo sobre o case, ele tem a mesma opinião que o @vkjr, zerou posição em ptbl e abriu em outra.

Essa aqui passou bem debaixo do meu bigode e perdi… ![]()

https://www.euqueroinvestir.com/portobello-reverte-prejuizo-lucra-805-3tri20/amp/