Demanda férrea: Rumo tem oferta robusta e compra seguro para 2018

Geraldo Samor

Em meio a uma demanda robusta, a Rumo fechou agora há pouco uma oferta de ações que levantou R$ 2,64 bilhões, dando mais um passo para se transformar da aposta mais arriscada da Cosan naquela potencialmente com maior retorno.

A companhia vendeu 220 milhões de ações a R$ 12 — um desconto de 5% sobre o fechamento de hoje mas 20% acima de onde a ação negociava quando a oferta foi anunciada. (Em 6 de setembro, quando a companhia primeiro aventou a hipótese de uma oferta, a ação fechou a R$ 9,75).

Muito bacana a matéria sobre o Hungria, e ainda fazendo uma pincelada a respeito do atraso ferroviário no país.

A obra ferroviária de um bitolado em bitolas

Com livro técnico, engenheiro da Rumo dá contribuição ao País

Natalia Viri

Quando o assunto é transporte ferroviário, o que separa o Brasil do resto do mundo são meio metro entre dois trilhos, milhares de quilômetros de malha e décadas de conhecimento técnico.

Mas se depender de Luiz Henrique Hungria, os trens brasileiros logo andarão a todo vapor.

Tem um grande potencial sim. O resultado do 1T 19 foi bom, EBITDA cresceu 12%. A alavancagem financeira está sob controle. Porém febre suína africana deve afetar negativamente a empresa neste tri, visto que a China tem reduzido a importação de soja.

Além disso, vejo a empresa cara.

Empresa RAIL3

Cotação atual 18,30

Preço alvo pelo PSBe esta em 9,85 com potencial de crescimento de -46%

Pelo FCD, utilizando uma taxa de crescimento de 15% ano, p/ os próximos 5 anos,

com 9% de taxa de desconto, chego a um valor de 6,35

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 55% p/ os próximos 5 anos.

@cadu está empresa apareceu nos meus radares recentemente, com base na sua analise na época a empresa estava cara, hoje então estaria inviável mesmo pensando no LP?

Analisei ela superficialmente esses dias, pertence a Cosan. Minhas impressões foram:

Fluxos de caixa bons e previsíveis, é transporte ferroviário afinal.

Dívida elevada, no limite para falar a verdade, mas compatível com a natureza do negócio, até interessante essa abordagem.

ROIC um pouco baixo, não tende a crescer sem captar.

Capex um pouco elevado, mas difícil dizer se teria como reduzir isso no futuro, se tiver poderia pagar a dívida tranquilamente e gerar retorno ao acionista.

Acho que é uma empresa que pode ainda apresentar um crescimento lento, a base de dívida e o maior risco no caso seria a gestão financeira.

Em geral, eu vejo um potencial de crescimento bastante interessante pela frente para a Rumo, com um aumento no ritmo de concessões ferroviárias para os próximos anos, além de uma demanda aquecida por conta da expansão da produção, exportação agrícola, entre outros fatores administrativos e operacionais que devem garantir ganhos de escala.

Só que a curto prazo vai se manter lateralizada…se rolar um desconto, quem sabe abro pequena posição

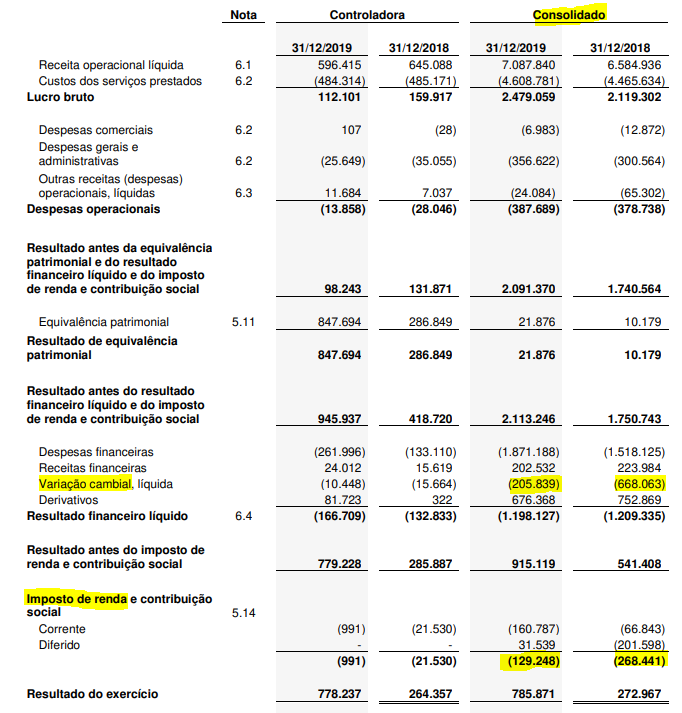

A ultima linha veio com um crescimento do LL muito bom.

Mas olhando o balanço, o crescimento do lucro bruto e do lucro operacional foi bem mais modesto. Graças a um impacto negativo muito inferior da variação cambial, e no IR, na comparação com 2018, o lucro liquido foi turbinado.

Difícil estimar o crescimento nos próximos anos p/ o calculo do preço alvo, mas creio que o ativo esteja bem precificado hoje.

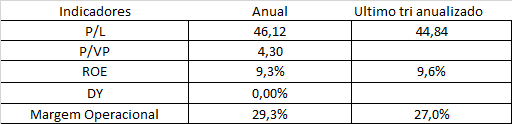

Empresa RAIL3

Cotação atual 23,02

Preço alvo pelo PSBe esta em 12,63 com potencial de crescimento de -45%

Pelo FCD, utilizando uma taxa de crescimento de 25% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 25,31

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 34% p/ os próximos 5 anos.