BREAKING: Rumo capta R$ 6,4 bi para acelerar investimentos

Geraldo Samor

A Rumo acaba de levantar R$ 6,4 bilhões num follow-on que posiciona…

Leia mais em BREAKING: Rumo capta R$ 6,4 bi para acelerar investimentos - Brazil Journal

BREAKING: Rumo capta R$ 6,4 bi para acelerar investimentos

Geraldo Samor

A Rumo acaba de levantar R$ 6,4 bilhões num follow-on que posiciona…

Leia mais em BREAKING: Rumo capta R$ 6,4 bi para acelerar investimentos - Brazil Journal

Tô de olho nessa empresa aqui, queria mais opiniões. Com o Brasil sendo uma eterna fazenda e aumentando produção a rumo tende a se beneficiar cada vez mais.

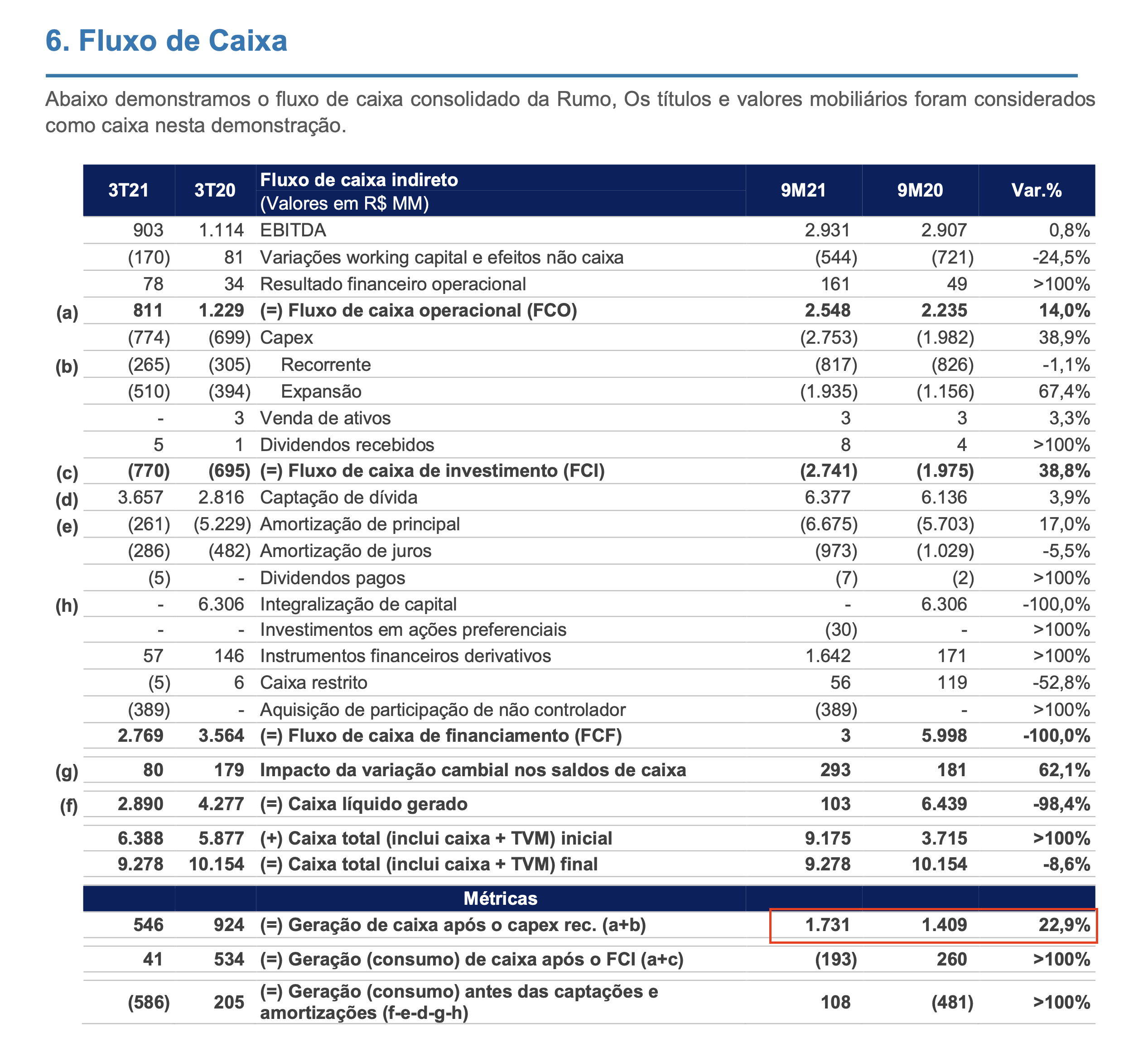

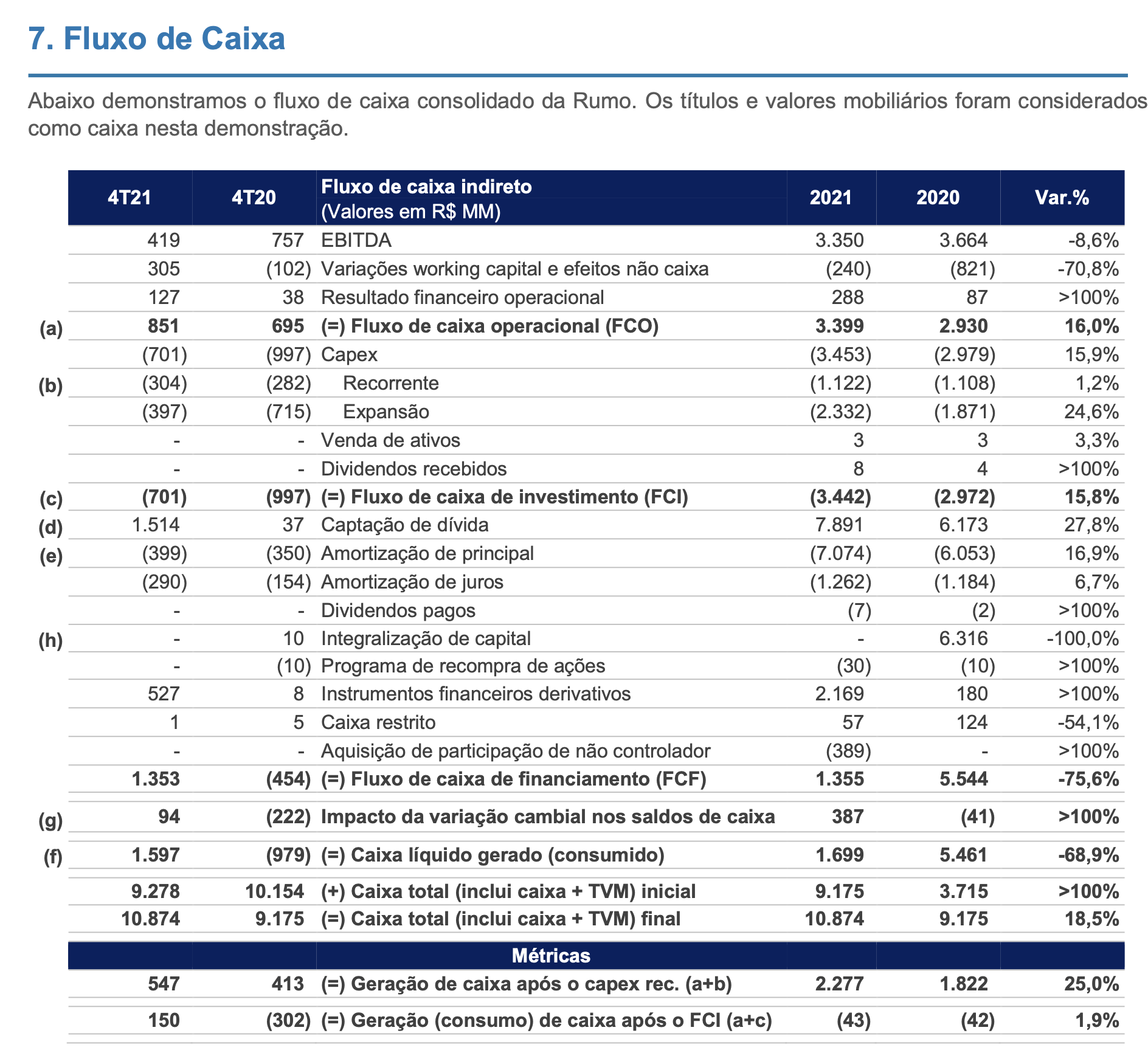

Estou tentando fazer o modelo dela. Não é tarefa fácil, pois preciso me familiarizar um pouco mais com o operacional. Mas criei uma base que sei que não está totalmente errada, só que é preciso ajustar bastante para coincidir com os projetos e desembolsos. Quem quiser questionar ou fazer observações, fiquem a vontade para me corrigir ou ajudar de qualquer forma.

Meu LPA (2022) atualmente é o seguinte (é um valor teórico):

5.048 Ebitda

(1.121) Capex recorrente

(1.179) Custo líquido da dívida (c/ arrendamentos)

(278) Imposto de renda

(18) Capital de giro

= 2.452 Lucro do acionista / 1.854 ações

= 1,32 LPA

@sr_fouquet estava neste momento manipulando sua planilha que disponibilizou no tópico Valuation para a Rumo. rsrsrs. Obrigado por ler o pensamento e mais.

Você insere todas as informações das entradas manualmente ou as importa?

@matnew, de nada, eu devia tentar o setor hoteleiro rs.

Inicialmente, os dados estão importados com algumas alterações (só um crosscheck), mas ainda devo mexer nos números bastante, principalmente porque preciso ler com um pouco de calma as Notas Explicativas.

Saiu uma análise na XP, não sei se é só para assinantes, mas segue o link para quem conseguir acesso:

Os números são bastante aproveitáveis e é um estudo complexo. Achei que erraram na formação do custo do capital, o que baixou bastante o preço alvo, de resto uma análise excelente.

Passei os números da análise da XP para a planilha.

O que me intriga um pouco é a formação de custo do capital da XP: usaram 13,5% para custo do capital próprio e 7,5% para custo de terceiros, combinando em um WACC de 10,9%. Aplicaram este valor ao que parece para todos os fluxos a um beta elevado de 0,9, que achei distante da média global para o setor ferroviário (0,62). Estes valores até coincidem bastante com meus números para 2021: 13,9%, 8,0% e 11,4% respectivamente. Mas isso está dentro de um cenário bastante desancorado no longo prazo, pelo menos dentro das expectativas de mercado. Na perpetuidade, esses números, por comparação, caem para 9,3%, 5,3% e 8,5%.

Isso sempre me leva a teoria de que não podem fornecer valores de preço-alvo muito distantes do valor atual, ou para não parecerem loucos, ou por que não deixam, ou por no fundo acreditarem que existe algum grau de eficiência no mercado e tentarem se ajustar sempre um pouco a isso.

Bom, como não tenho compromisso com nenhum cliente, por enquanto, estou vendo um crescimento de 11% nas receitas para os próximos 10 anos (dentro de um cenário de inflação 3-3,5%). E um preço-alvo no momento de R$40 com upside de 125%. Este valor pode mudar bastante, mas são números já mais trabalhados em relação à parte operacional (pelo pessoal da XP). O risco é saber se a expectativa para o mercado de grãos tende a se concretizar.

Outro ponto que ainda gostaria de abordar depois é a alavancagem, pois seria interessante analisar se há potencial para pegar outros projetos e quando isso poderia acontecer, mais na metade do caminho.

Interessante. Eu tinha em carteira e zerei no início do ano com algum prejuízo. Optei por concentrar tudo em logn3 (sorte de principiante).

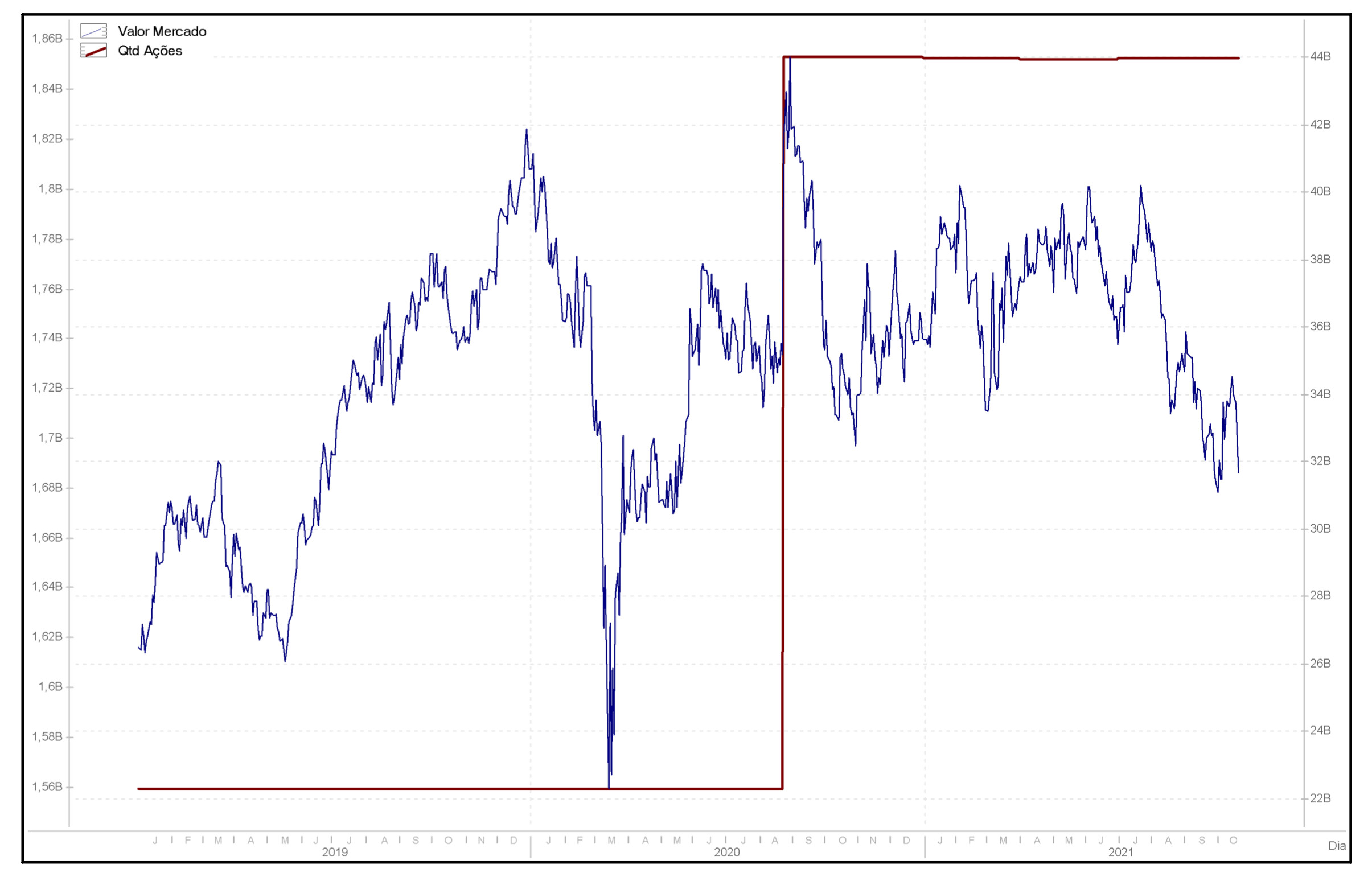

Eu acompanhei o case de Rumo indiretamente por relatórios e entrevistas (não sei fazer fluxo de caixa). A narrativa esta sempre positiva quanto ao fim de certos investimentos e possível geração de caixa já em 2020 (!). Na pratica, a empresa emitiu debentures, fez um follow on (diluindo quem não participou) e até onde acompanhei continuava expandindo e renovando concessões. O “marco ferroviário” está aí para ser aprovado. E as ações continuam largadas…

Estranho. Pode ser um sintoma da absoluta falta de liquidez do mercado, com muitos fundos saindo ou até vendendo bolsa, ou pode ser uma má precificação mesmo. Veja o caso de logn3, estava largada a 15 e veio uma oferta avaliando objetivamente a 25 …

Pois é… vale menos, e com mais ações em circulação! Isso é algo que me irrita, detesto essas empresas de dividend yield negativo, não só não distribuem caixa, como ainda diluem o acionista! Logn3 tem isso, todo ano dilui um pouco pra pagar diretor… pelo menos deu certo.

Me pergunto se não foi isso que azedou, o follow on…

Se a expectativa era que a empresa começasse a gerar um caixa robusto e a realidade foi emitir debenture “verde” e fazer um follow on … não acompanhei mais para saber o que foi feito do dinheiro, que trechos novos estão previstos e quanto caixa essas expansões vão gerar… acho que esse case tem um pouco disso… de não olhar os números brutos do DFC mas ter que destrinchar as projeções de todas essas concessões.

Ainda fazendo um paralelo com logn, teve “analista” que achou que ela pagaria dividendo esse ano! (risos).

Me pergunto se essas empresas de logística mais “leves” como simpar, sequoia ou vamos não seriam opções melhores…

Enfim, logn vai sair da carteira via opa, hora de olhar outra no setor… ótimo que Rumo veio pra pauta do forum.

Sempre tive esta impressão também… Ai, quando a cotação passa do preço alvo, revisam as estimativas!

Rumo questiona medida do ministério de Tarcísio que beneficiaria ferrovia de concorrente

Olha aí, o marco das ferrovias deu errado (ao menos pra Rumo). Mais uma vez o pior governo de todos os tempos, cria uma regra ilegal que na prática impede a concorrência.

É um ponto da Rumo que às vezes o mercado faz vista grossa, ela tem 8 bilhões em contingências e apenas 500 milhões provisionados, isso porque conta na maioria dos processos com a possibilidade de aderir a termo de conduta ao invés de pagar indenizações. Tanto que no meu fluxo, achei por bem provisionar 2 bilhões.

Mas sobre essa disputa, vamos acompanhar, não dá pra dizer que deu errado logo de cara, é apenas uma portaria da ANTT, que deve ser rediscutida no Congresso, quando há política há risco, mas neste caso acho que vale esperar. Até sobre o seu comentário, todos são projetos de muito longo prazo. Para exemplificar, este projeto Lucas do Rio Verde, foi assinado agora no último mês. O primeiro terminal, que é uma extensão de apenas 200km, fica pronto apenas para 24-25, o terminal de Nova Mutum, provavelmente o mais importante, para 2028 e Lucas do Rio Verde, finalmente para 2029, a conclusão da obra é estimada para 2030. A Malha Central, que é o trecho que pega Goiás e Tocantins, foi concedido no início de 2019, os terminais de São Simão e Rio Verde, que são as extensões mais curtas, só entraram em operação agora respectivamente no 1T21 e 2T21. Próximo ano já devem estar a pleno vapor e se não houver quebra, deve vir mais uma safra recorde.

| Nome | Pais Sede | CAGR 7 anos | ROL/Ativo Fixo | Margem Ebitda | Depreciacao/ROL | Margem Operacional | Divida Liquida/Ebitda | Custo da Divida | Despesa Financeira/Ebitda | Margem Liquida |

|---|---|---|---|---|---|---|---|---|---|---|

| Canadian National Railway | CA | 6,0% | 36% | 48% | 10% | 37% | 2,0 | 3,8% | 8% | 28% |

| Canadian Pacific Railway | CA | 4,6% | 37% | 49% | 9% | 40% | 2,3 | 5,2% | 12% | 31% |

| CSX | US | 0,3% | 34% | 53% | 11% | 42% | 2,3 | 5,0% | 12% | 28% |

| Kansas City Southern | US | 3,6% | 32% | 43% | 12% | 31% | 2,6 | 3,6% | 9% | 19% |

| Norfolk Southern | US | 0,3% | 32% | 45% | 10% | 35% | 2,3 | 5,2% | 12% | 24% |

| Union Pacific | US | 0,6% | 37% | 50% | 10% | 39% | 2,4 | 4,1% | 10% | 27% |

| Mediana | - | - | 35,3% | 48,6% | 10,3% | 38,4% | 2,3 | 4,5% | 10,7% | 27,6% |

| Rumo | BR | 10,3% | 21% | 51% | 23% | 28% | 2,9 | 11% | 33% | 9% |

Essa série é interessante pois pega os dados de 2019 de 6 empresas (2 canadenses e 4 americanas) e dá um pouco de visibilidade na expectativa que podemos ter dentro do setor. Os dados da Rumo são dos últimos 12m. Um referencial importante é a margem líquida, pois qualquer um pode inocentemente tomar o P/L de 50x da Rumo como fato, quando na verdade a empresa vive ainda o estágio de projeto, com baixa produtividade (obras em andamento e ramp-ups) e elevada depreciação de novos ativos. A depreciação média ainda é um pouco mais baixa do que a indicada pelos analistas da XP, mas fato é que em escala de grandeza, dá para ter uma boa noção.

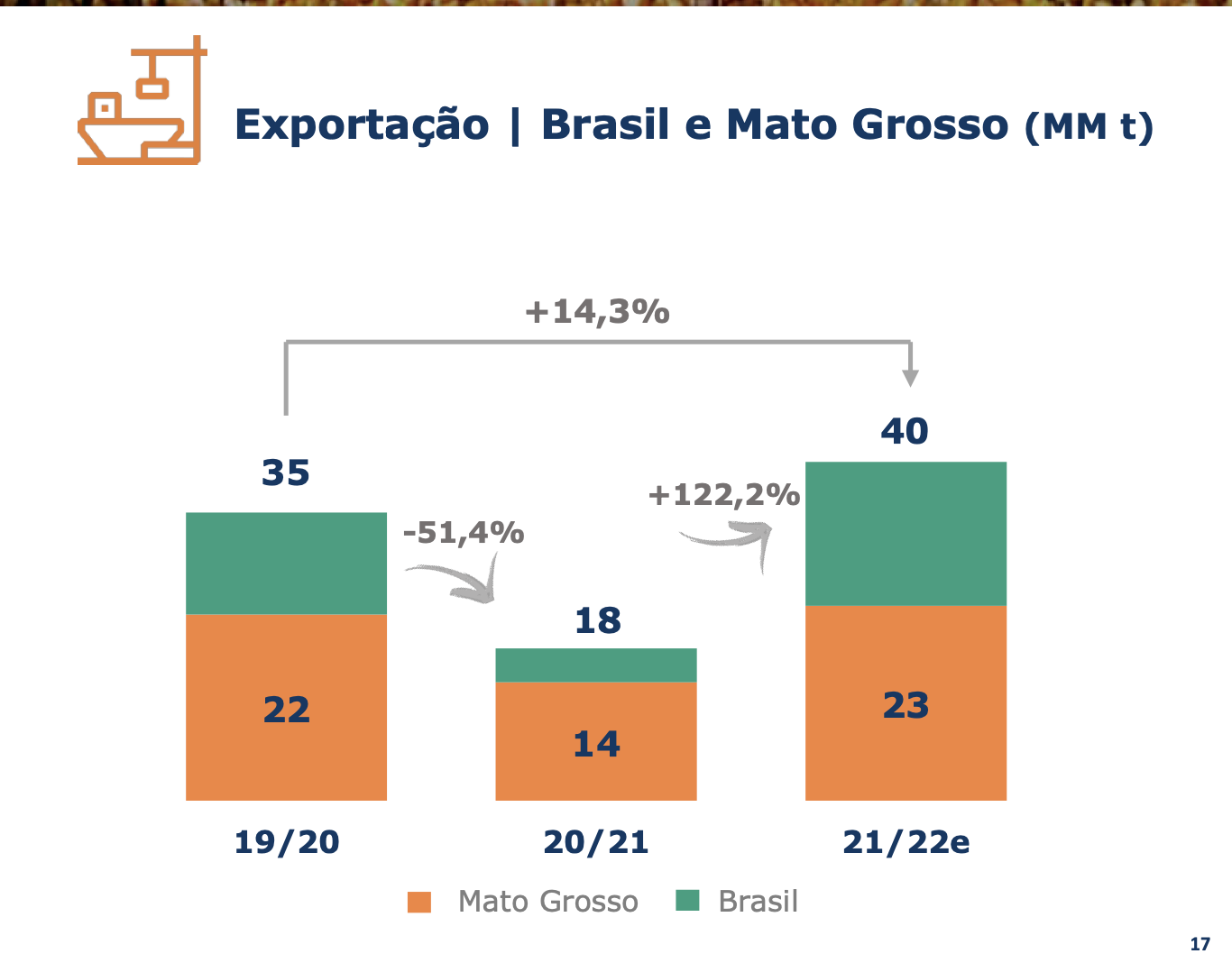

A quebra da safra de milho impactou bastante os resultados, o que vai e linha com os números que os analistas da XP previram. Abaixo os números do milho:

O resultado caixa segue estável e sempre verde. Não é má idéia utilizar o campo que marquei em vermelho como um balizador do EBIT ou do lucro líquido, dada as discrepâncias contábeis que temos em relação a outros países. Utilizando uma estimativa grosseira, poderíamos estar falando de cerca de R$1,20 por ação até o final do ano. Com a ação oscilando entre 16 e 19 nos últimos meses, temos na média um múltiplo de 14,6x.

Só pela abertura dos terminais em Goiás ano passado, esse ano o volume transportado seria cerca de 6-8% maior, acredito, no total, com os investimentos nos trens para 120 vagões e uma safra boa (tivemos a quebra do milho último ano). Acredito que o volume deve crescer no mínimo 12%. Com reajuste de preços, considerando alto preço do diesel (é um fator de competição externa, não interna, mas reflete em preços), acho que os números devem vir bons. E com certeza a R$15 está melhor do que a R$18  . Sobre o marco regulatório, imagino que esteja falando das autorizações, acho que pelo contrário, não ferrou a empresa, não, abriu caminho para um crescimento de LP mais sustentável. Se é sobre a disputa em Lucas do Rio Verde, acho que vale a pena ter paciência… LRV é mais um long shot da empresa, atualmente o volume mais factível está em Rondonópolis. Penso que vão chegar a um acordo amigável (ou troca de cartas mais pra frente). Talvez a LVI não queira a Rumo operando perto da Norte-Sul, vai saber…

. Sobre o marco regulatório, imagino que esteja falando das autorizações, acho que pelo contrário, não ferrou a empresa, não, abriu caminho para um crescimento de LP mais sustentável. Se é sobre a disputa em Lucas do Rio Verde, acho que vale a pena ter paciência… LRV é mais um long shot da empresa, atualmente o volume mais factível está em Rondonópolis. Penso que vão chegar a um acordo amigável (ou troca de cartas mais pra frente). Talvez a LVI não queira a Rumo operando perto da Norte-Sul, vai saber…

Desculpa a demora pra responder!

Longe de eu ter uma opinião muito qualificada sobre a empresa… O @sr_fouquet com certeza sabe muito mais e já postou algumas informações bem relevantes e que, inclusive, considero no meu acompanhamento.

Eu acompanho ela porque gosto muito da empresa, mas a relação risco X retorno ainda não me atraiu. O que eu considerei para não entrar:

Precificação: 28 bi de valor de mercado + 11 bi de dívida líquida. Com um EBITDA atual em torno de 4 bi, a alavancagem não é baixa e podemos (não estudei a dívida para ter certeza) ter uma pressão das despesas financeiras este ano. Múltiplo atual EV/EBITDA OK, mas nada excepcional.

Expectativas/Riscos: Eu entraria aqui na expectativa da empresa chegar em uns 6 bi de EBITDA em 2 anos e/ou 7-8 bi em uns 4-5 anos, que está nas estimativas da XP, mas e se isto não se concretizar? O setor envolve uma série de riscos, ainda mais no Brasil e com todas estas incertezas políticas! Caso as expectativas se concretizem, a empresa estaria num bom preço, mas na minha opinião é muito crescimento esperado para pouco upside após este crescimento.

Processos Judiciais: acredito que mais de 8 bi é muito para o nível atual da empresa. Caso estes valores permaneçam relativamente estáveis e o EBITDA e Lucro Líquido evoluam conforme esperado nos próximos 4-5 anos, aí eu consideraria a situação normal. Mas, de novo, é expectativa!

OBS: estou ciente que algumas operações estão apenas começando a gerar caixa, mas o ideal seria comprar algo onde este incremento estivesse mal precificado. Atualmente, eu vejo na minha carteira várias empresas nesta situação.

A questão que o @fabio_barbosa disse é importante, sobre a precificação. Não é o tipo de empresa que seja possível comprar na bacia das almas, a não ser por má gestão financeira. O beta desalavancado de 0,62, que utilizei na precificação, é apenas um pouco superior ao que se aplicaria a um REIT. Pense nessas ferrovias como linhas de transmissão levando energia (insumos alimentícios e energéticos) para um lado e outro. Agora tire 90% do carrego político que você vai encontrar no setor de energia elétrica. O setor ferroviário ainda está renascendo no país, mas é um caminho sem volta e apoiado nas premissas de longo prazo mais sólidas que temos hoje que seriam aquelas da destinação do país como exportador agrícola para Eurásia. Por isso vejo como uma empresa de baixo risco, onde a precificação atual, dada as premissas de crescimento, pode ser bem interessante.