Opa amigo, qual sua leitura do resultado?

Acredito que a Rumo e pra longuíssimo prazo, carece de muitos investimentos, o Basil precisa de ferrovias…

1 curtida

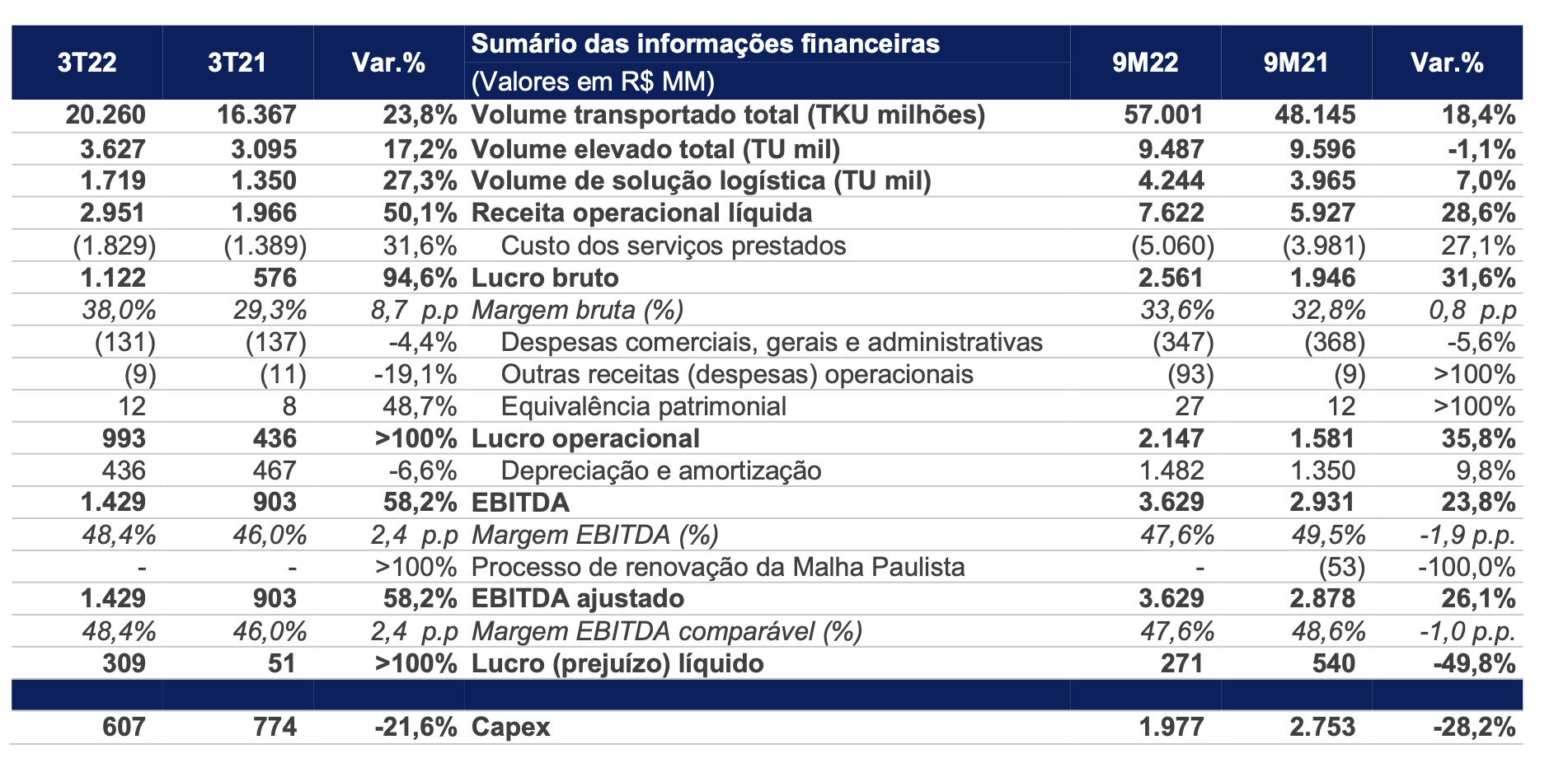

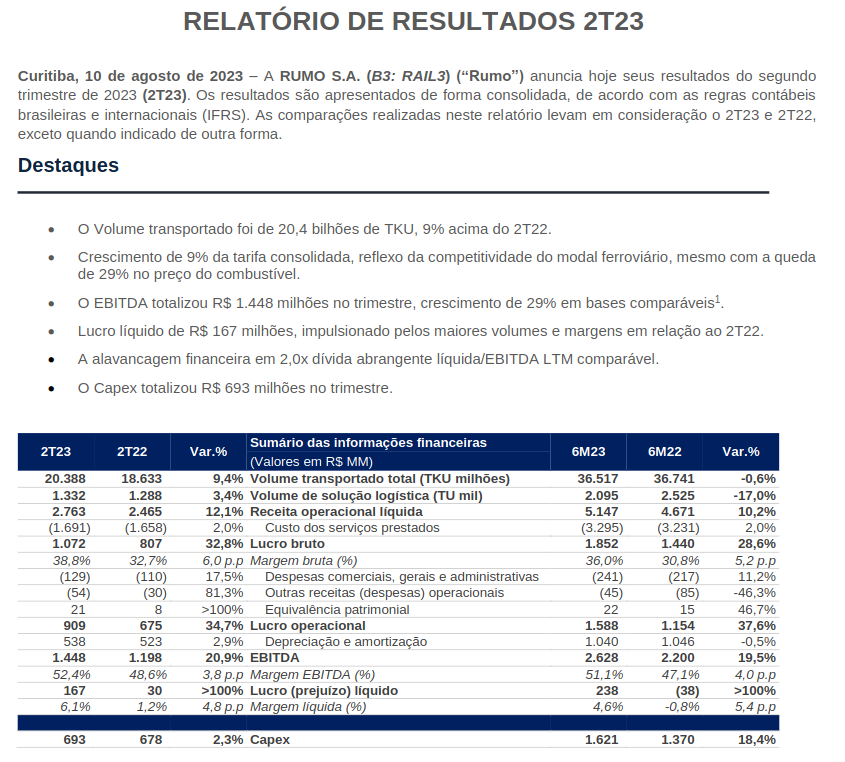

Talvez ouvindo a teleconferência mais tarde (começa agora as 14:00), dê para fazer uma leitura melhor. Mas a primeira vista tive a impressão que a empresa se utilizou de uma estratégia de preço para alcançar um ganho de market share, principalmente nos terminais de Goiás que foram recém-inaugurados. Isso forçou um pouco a margem operacional. De todo modo, o resultado negativo ainda é continuidade da quebra na safra de milho que tivemos ano passado. O volume veio abaixo do guidance. Para exemplificar, a soja costuma ser transportada no primeiro semestre e o milho no segundo. Em 2020 foram 15,6 TKU de milho nos últimos 6 meses contra 11,8 esse ano. Isso foi compensado por um maior transporte de combustível e soja no período, mas aparentemente impediu a empresa de auferir as margens históricas. Pelo lado positivo, houve melhora nos índices de eficiência operacional e uma captura bem forte de market share em Goiás e aumento nas outras regiões. Olhando apenas o caixa, tivemos um aumento na geração de caixa após o capex recorrente, indo para 2,3 bi, mesmo no trimestre, subiu de 413 mi para 547 mi. Dentro das circunstâncias, acho que foi um resultado ok. O mercado hoje está batendo em cachorro morto, pois o impacto do milho no resultado já são águas passadas.

5 curtidas

Tanta coisa acontecendo que passou até batido:

2 curtidas

1 curtida

Tive uma boa leitura do resultado. Para mim fica mais claro abrindo alguns números:

Malha Norte já é 78,5% da empresa, crescendo 24% em termos de volume. Houve uma ligeira retração de 8% na Malha Sul. O crescimento de 32% na receita foi 1/2 volume e 1/2 o ticket.

Não sei se usam para mascarar o lucro, mas esse ano pegaram pesado: uma concessão é amortizada a 1,59% ao ano. São cerca de 6 bilhões em concessões no balanço. Além da concessão, há o ativo que é (sujeito) a esta concessão, depreciado normalmente. Ao todo, teríamos uma taxa de no máximo 4,5% ao ano, jogando bem cima, em termos de depreciação e amortização. Acaba que o capex recorrente tem mais valor como informação, ainda mais considerando que um muito ativo ainda é obra em andamento. A prática deles quando uma concessão entra em litígio é interessante:

A taxa incremental de juros (nominal) utilizada pela Companhia foi determinada com

base nas taxas de juros a que a Companhia tem acesso, ajustada ao mercado brasileiro e

aos prazos de seus contratos. Foram utilizadas taxas entre 10,9% e 14,8%, de acordo com

o prazo de cada contrato.

Em outras palavras, no passivo temos uma conta de 2 bilhões que transita a esta taxa no resultado financeiro e não somente é uma informação no mínimo subjetiva, mas sujeita a mudanças repentinas por impairment ou ganho de valorização. Não é uma crítica a empresa, tem operado muito bem, mas de fato é um fator a mais para quem quer entender o negócio.

3 curtidas

2 curtidas

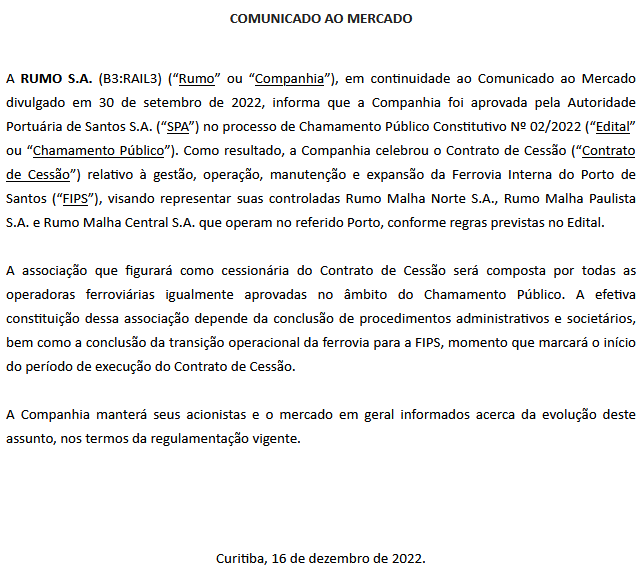

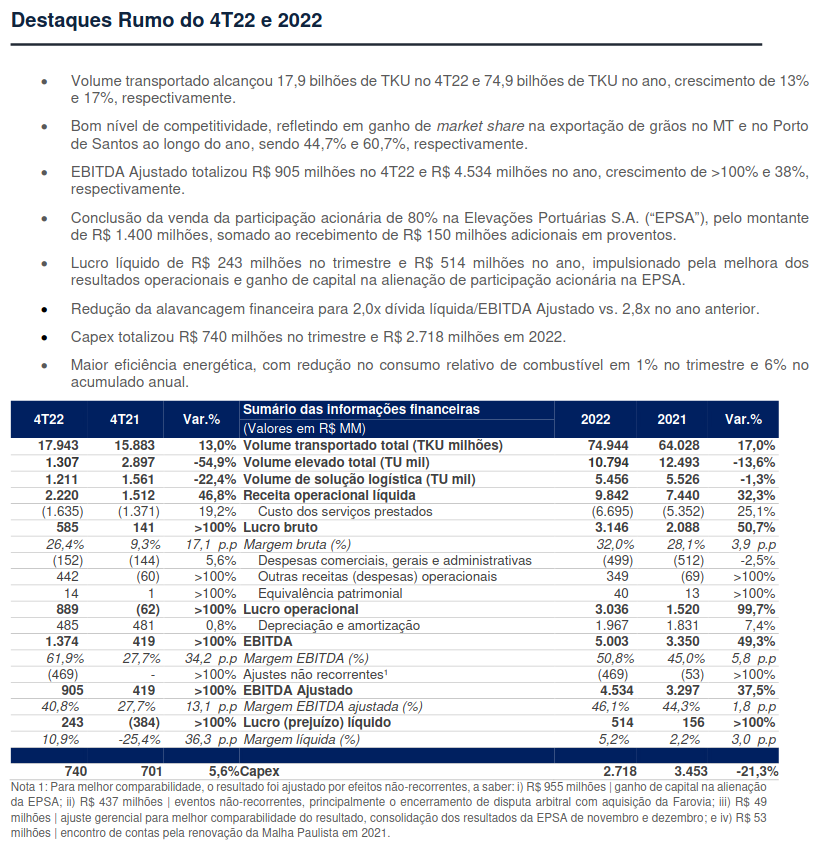

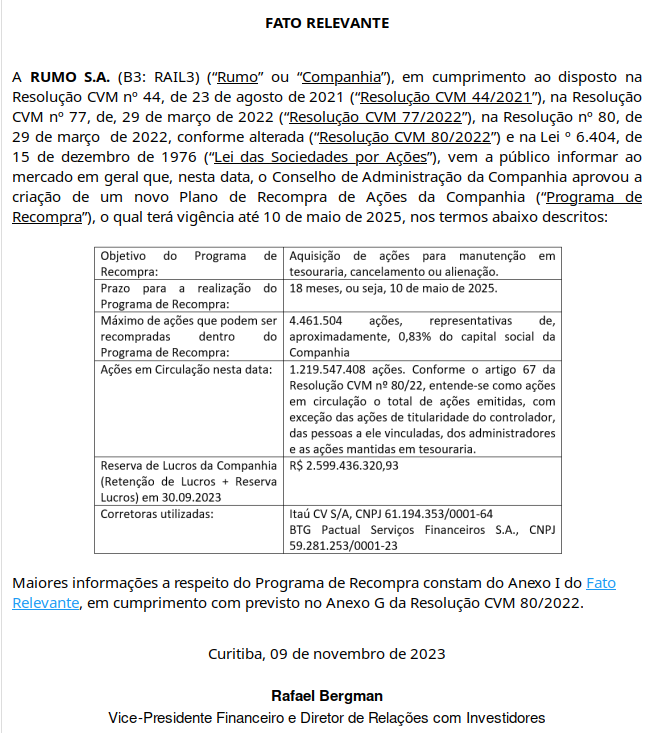

Documento completo: https://api.mziq.com/mzfilemanager/v2/d/003f6029-d45a-44ac-9c9e-869fe5df83fc/617015d3-0113-71e8-4b1c-2d2f3cb42ce6

2 curtidas

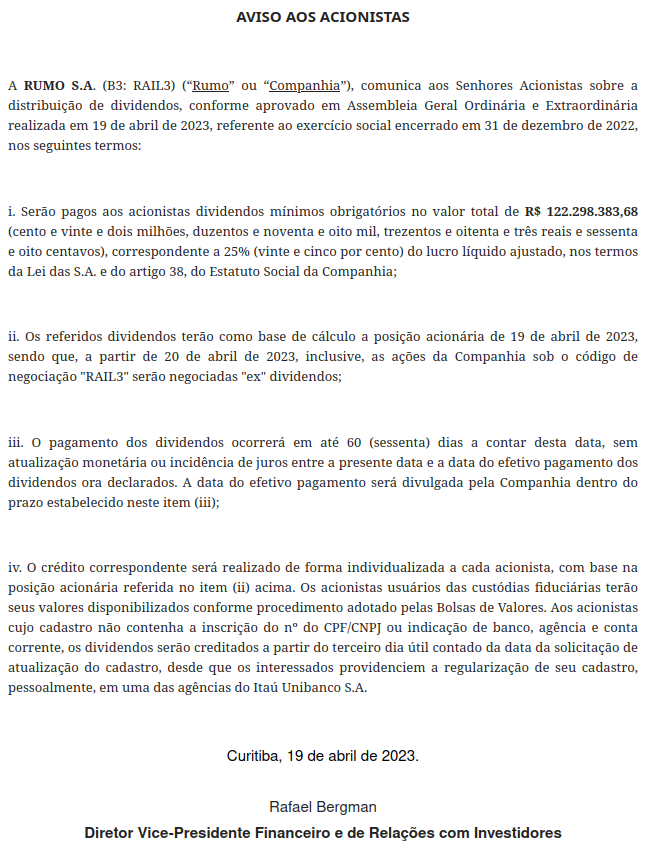

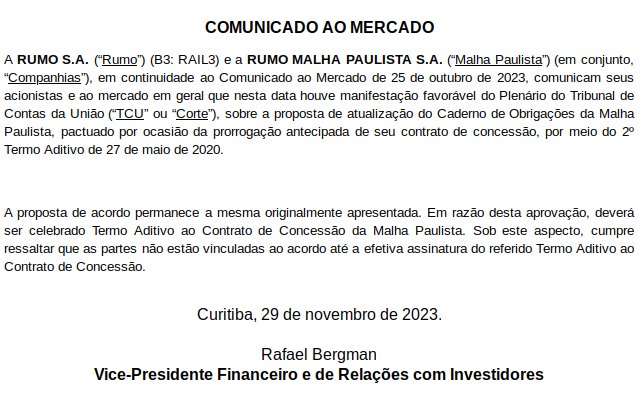

Documento completo: https://api.mziq.com/mzfilemanager/v2/d/003f6029-d45a-44ac-9c9e-869fe5df83fc/3687a768-f92f-0b72-c7b1-bdb2de37275f

2 curtidas

1 curtida

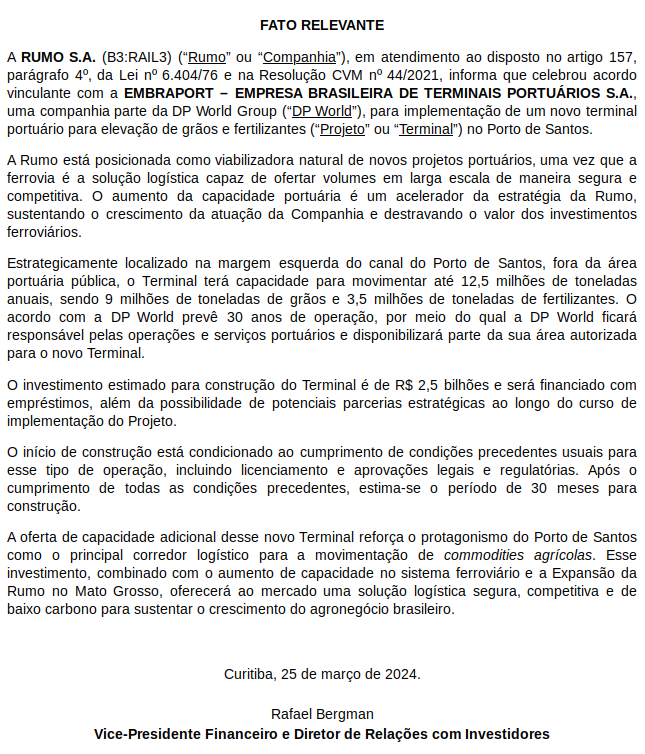

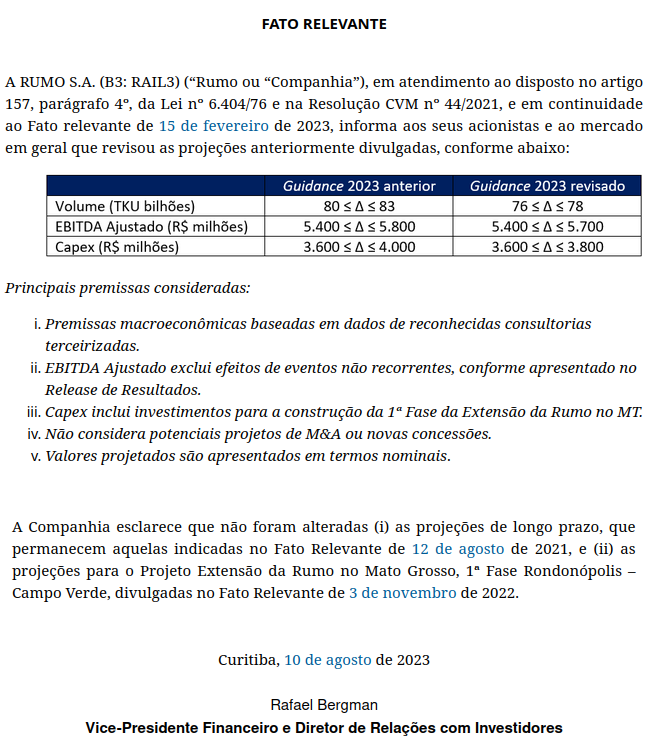

FATO RELEVANTE

A RUMO S.A. (B3: RAIL3) (“Rumo ou “Companhia”), em atendimento ao disposto no artigo 157, parágrafo 4º, da Lei nº 6.404/76 e na Resolução CVM nº 44/2021, antecipa a divulgação das projeções operacionais e financeiras para o exercício social de 2024. A Rumo reafirma as projeções operacionais e financeiras para o exercício social de 2023, divulgadas em 10 de agosto de 2023, que permanecem vigentes.

Principais premissas consideradas:

- Premissas macroeconômicas baseadas em dados de reconhecidas consultorias terceirizadas.

- EBITDA exclui efeitos de eventos não recorrentes, conforme destacado no Release de Resultados.

- Capex inclui investimentos para a construção da 1ª Fase da Extensão da Rumo no MT.

- Não considera potenciais projetos de M&A, desinvestimentos ou novas concessões.

- Valores projetados são apresentados em termos nominais.

A Companhia também informa que: (i) as projeções de longo prazo 2025, apresentadas no Fato Relevante de 12 de agosto de 2021, estão descontinuadas. As estimativas para o ano de 2024 demonstram a expectativa de entrega do EBITDA um ano antes do que incicialmente planejado; e (ii) as projeções para o Projeto Extensão da Rumo no Mato Grosso, 1ª Fase Rondonópolis – Campo Verde, divulgadas no Fato Relevante de 3 de novembro de 2022, permanecem vigentes.

Curitiba, 8 de fevereiro de 2024.

Rafael Bergman

Vice-Presidente Financeiro e de Relações com Investidores

2 curtidas

2 curtidas