Essa LCA tem nas corretoras normais? A LCA do BB tem carência de 9 meses. Desde já obrigado.

1 curtida

São LCA’s compradas no mercado secundário, que já passaram da carência de 9 meses. Encontra na XP, pode ser que tenha em outros bancos ou corretoras também.

3 curtidas

Obrigado pela resposta

1 curtida

No Banco Inter

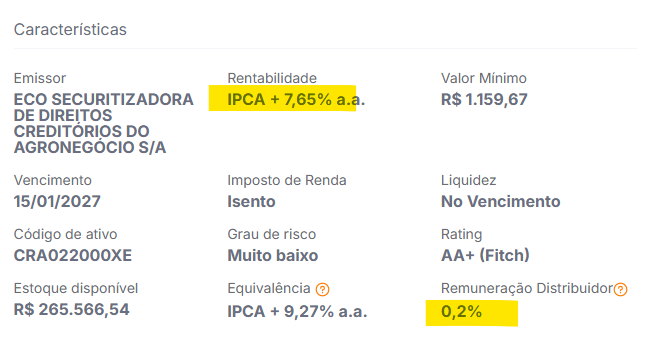

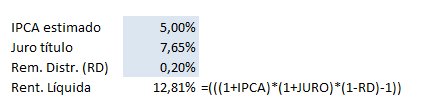

Alguém saberia dizer se a rentabilidade apresentada para o CRI já está líquida da Remuneração do Distribuidor?

Imagem meramente ilustrativa.

1 curtida

Dúvida resolvida.

A remuneração do distribuidor incide sobre o aporte.

Derivei a conta:

4 curtidas

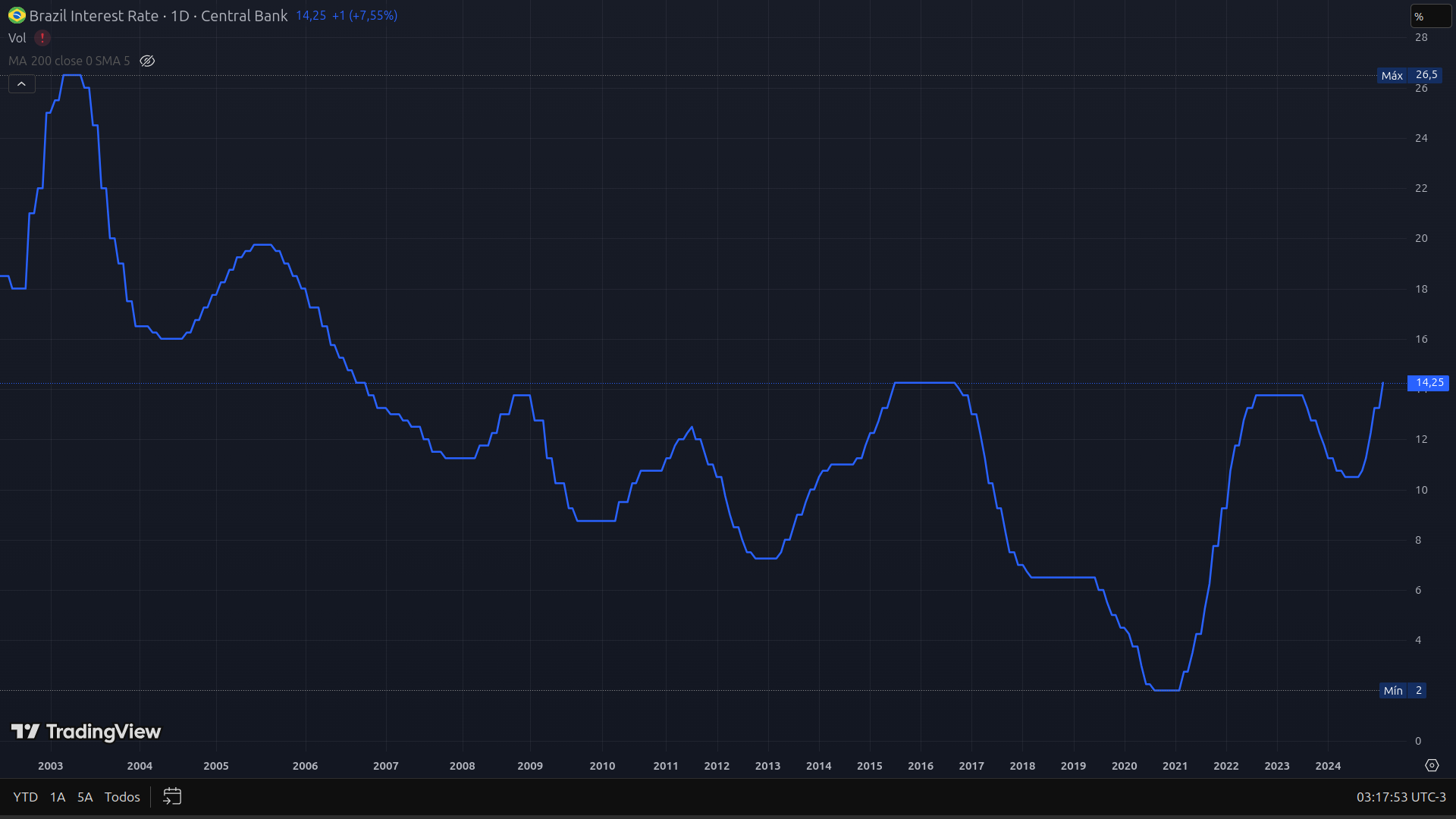

Comunicado do Copom 19/03/2025

“Diante da continuidade do cenário adverso para a convergência da inflação, da elevada incerteza e das defasagens inerentes ao ciclo de aperto monetário em curso, o Comitê antevê, em se confirmando o cenário esperado, um ajuste de menor magnitude na próxima reunião.”

Hoje temos a maior taxa Selic dos últimos 10 anos.

Na próxima reunião do Copom teremos a maior taxa Selic dos últimos 20 anos.

“O Brasil voltou”…no tempo… Parabéns aos envolvidos.

5 curtidas

Fico imaginando o seguinte . Se eu compro um título longo agora ( ipca+40 ) e o país toma jeito elegendo Tarciso e uma bancada mais liberal ano que vem , em 5 anos provavelmente as taxas vão nas mínimas , fazendo com que na marcação a mercado eu triplique ou quadriplique o investimento se eu vender . Será que vale o risco ![]()

4 curtidas

bom se vc acha que em 2026 vai acontecer diferente de 2006 , onde o mesmo lula estava atolado com mensalão e ganhou e diferente de 2014 onde a dilma ja deixava claro o caos que viria a seguir e ainda sim ganhou , vale o risco, agora se vc for pragmático e ver que essas pesquisas de popularidade , assim como la atras, n querem dizer nada, e que a historia vai se repetir como antes … e melhor contar com o carrego ate o fim

3 curtidas

Se esse cenário que vc diz acontecer, então a bolsa vai subir bem.

2 curtidas

Vão reduzir o ritmo, mas o efeito na inflação não está acontecendo.

Um cenário ainda pior seria de estaginflação.

1 curtida

A única coisa que a esquerda “tupiniquim” sabe fazer: criar impostos ou taxar investimentos. Cortar “supersalários”, férias em dobro, auxilio moradia, auxilio paletó, penduricalhos, despesas invisíveis, vinhos importados e lagostas, que é bom, NADA! DESAFIAR o alto escalão do funcionalismo, cortando mordomias, NADA! Acorda, BRASIL!!!

7 curtidas

“o IR sobre o rendimento é de 22,5%. De 181 a 360 dias, passa para 20%. De 361 a 720 dias, é de 17,5%. Acima de 720 dias, reduz para 15%.”

- VTNC alíquota fixa de 17,5% pra tudo renda fixa e variável .

4 curtidas

Eu sempre achei insanidade trade com título público, mas por um lado isso aí pode funcionar. Na pior das hipóteses (e a mais provável também) que é a reeleição do lula, vc comprou um título com boa taxa (ipca +7%) ou seja, não vai “perder dinheiro”, só não vai vender o título ou perderá de comprar com taxas ainda maiores kkk exemplo é a selic ultrapassar 20% mês etc…

2 curtidas

não existe “acorda brasil”. Povo em geral não tem representatividade no congresso!

Você citou a “elite” do funcionalismo público, que tem sindicatos e pessoas que estão 24h no congresso fazendo lobby, construindo conchavos etc…

Lógico que num cenário desses sempre os afetados serão o “povo”. Mais provável é vermos uma restrição pequena de benefícios sociais, ou na indexação dos reajustes das pensões etc…

2 curtidas

Em 2019 mudaram as regras da Previdência Social, no meio do jogo, para quem já era segurado e milhões deixaram de se aposentar na data prevista. Hoje mudam as regras de tributação, no meio do jogo, para quem já estiver na alíquota de 15%. OU SEJA: não se trata de direita (Bolsonaro), ou esquerda (Lula), o Brasil tornou-se um país NÃO confiável. Sem segurança jurídica ou tributária. Com isso, o contribuinte segue carregando o ônus do Estado nas costas, custeando para que o Judiciário, Legislativo e Executivo não tenham mordomias e regalias cortadas. “Supersalários”, férias em dobro, despesas invisíveis, penduricalhos, lagostas e vinhos importados…os srs. da toga e Cia não abrem mão de NADA! Enquanto não houver uma convulsão social, esses canalhas não tomarão jeito! ![]()

3 curtidas

Tesouro Direto está em uma janela boa.

4 curtidas

Sim, esse conflito no Oriente Médio elevou as taxas. Tenho comprado IPCA+ longo praticamente todos os meses e agora alguns prefixados acima de 14% estão ficando tentadores.

Já os créditos privados não estão valendo risco x retorno na minha opinião, spreads amassados e até negativos em alguns perfis de crédito. O mesmo vale para bancários agora que os CDBs do Master e afins não estão mais disponíveis para investir.

2 curtidas

Eu vinha comprando todo mês Prefixado ou IPCA+ para 2028, 2029.

Mas das últimas vezes que vi só tinha para 2032 ou mais.

Decidi ficar de fora.

Tenho também LCA no BB e LCI na CEF.

2 curtidas

tchê, qual a lógica de investir em TD. Emprestar dinheiro para um Estado e governo corruptos igual o Brasil, sendo que historicamente a bovespa e as stocks batem os “rendimentos” do TD.

Sinceramente, não entendo o mindset…

1 curtida

Creio que seja ganhar com a marcação a mercado , vendendo o título antecipadamente.

1 curtida