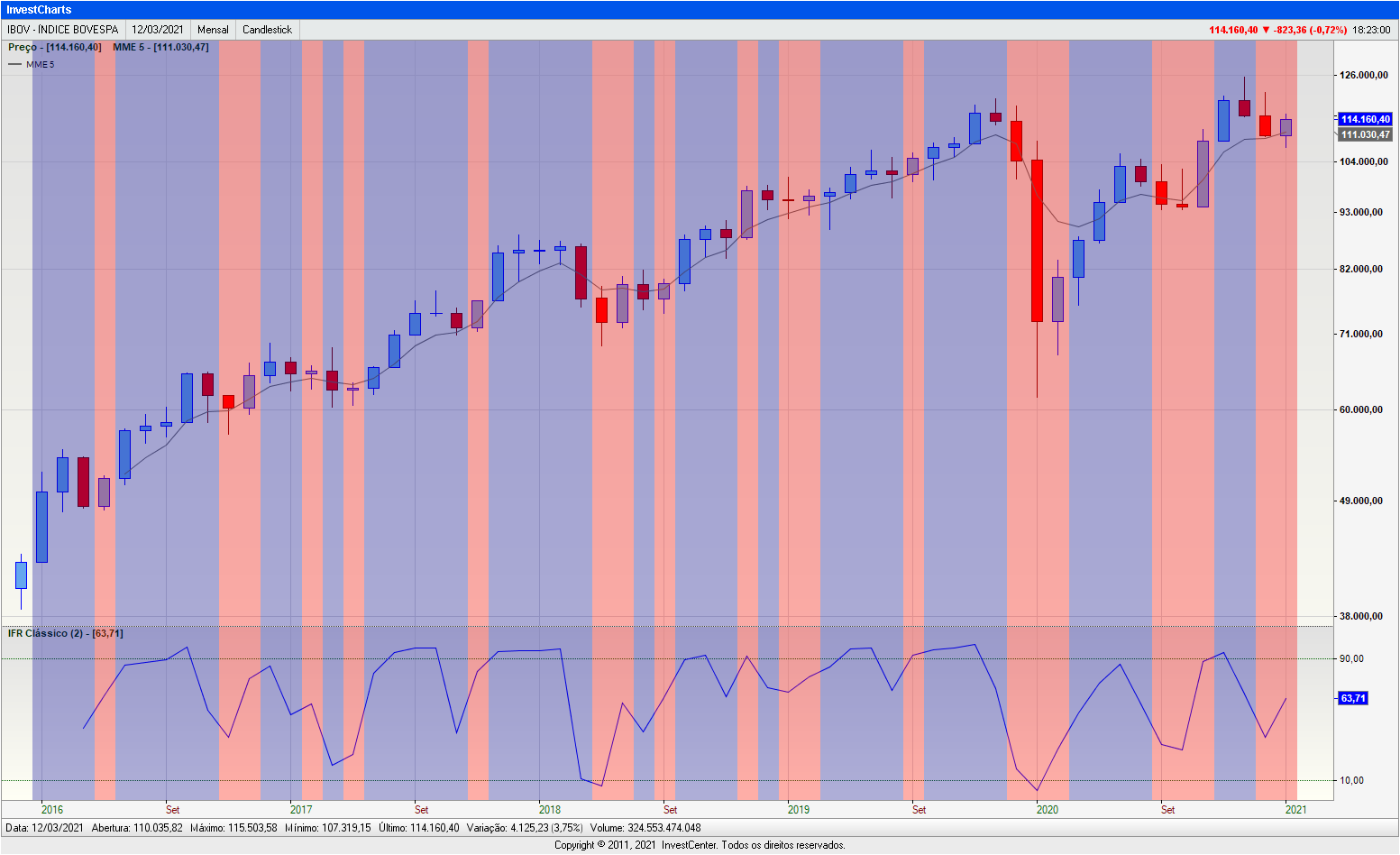

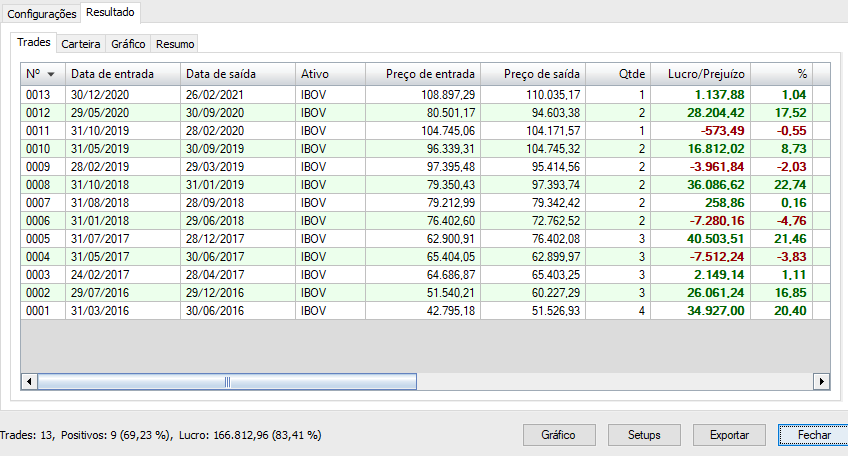

Montei o setup e rodei o backtest no Investcharts (infelizmente só tem o período a partir de 2016).

Resultado muito bom.

No gráfico, em azul foram os periodos que ficou comprado na abertura do mês, e em vermelho o periodo que vendeu e ficou fora do IBOV.

Um dos grandes méritos desta estratégia foi ter ficado de fora na grande queda ano passado.

Foi o que tinha pensado, algo que seria bem simples, e acho que poderia ter um retorno parecido, seria simplesmente comprar o mini índice, e aí vc ainda opera alavancado.

E pensei em algo além disso. Ao invés de colocar no CDI nos meses de fora, vc operar vendido no índice.

No meu backtest fiz isso pra ver, e deu uma rentabilidade absurda, mas isso pq é um período curto (5 anos) e pegou o período da forte queda ano passado vendido.

Mas seria interessante testar esta estratégia adicionando a posição vendida em um período maior.

Há uns anos uns amigos que mexiam (amadoramente) com isso me ensinaram o básico… mas já esqueci kkk.

Não é “perigoso” trabalhar short nesses contratos?

Se a bolsa subir muito e você estiver short “nissae” perde proporcional?

Exemplo: se o IBOV sobe 10%, perco 10%?

Tem que ter margem sim.

O problema do futuro é que os ajustes são diários. Ou seja, vc está comprado no índice, e ele cai - 2% no dia, e vc não fechou a operação, este valor de - 2% é descontando do seu saldo no final do dia.

Por outro lado, vc pode montar operações alavancadas, sem ter todo o capital disponível (isto tb é um risco se a pessoa não for equilibrada mentalmente rs).

Mas é a forma mais prática de se operar vendido no índice.

Não vi estudos / artigos que trouxessem qual o impacto da negociação dos contratos futuros em movimentos bruscos.

Mas esse efeito de alavancagem / chamada de margem acredito eu que é um dos motivos das cacetadas na bolsa, tipo em março.

Aliás, pensei agora, seria tipo um “buy squeeze”, como o da GameStop mas ao contrário.

É por pontos. Independe de quantos %. No mini índice 10 pontos de variação = 2 reais. Multiplica isso pelo número de contratos e chega ao valor final que é depositado ou debitado do seu saldo diariamente.

Talvez fique mais difícil de simular e tenha alguma falha de raciocínio. Mas para diminuir os impostos pagos não seria melhor ao invés de vender toda posição de ibov usar a mudança como um sinal pra comprar put do índice?