3 curtidas

Os colegas já responderam, mas só para contribuir um pouco. Contrato futuro a B3 pede uma margem, ela vai pegar ativos e depositar em garantia, pode ser ações, títulos públicos, coisas com liquidez. Isso não tem efeito caixa. O efeito caixa é o ajuste diário que o Cadu falou, ao invés do resultado ser apurado no final do contrato, é feito diariamente para evitar muita inadimplência. Pega mais ou menos a volatilidade mensal do Ibovespa e calcula quanto precisa deixar na conta para dar espaço para as oscilações. Digamos que seja 5%, você calcula o valor global dos contratos e deixa esses 5% na conta. Se você começar a ficar com pouco caixa, vai precisar de fonte para repor. O ideal é nunca trabalhar alavancado. Isto é, manobrar contratos com valor superior ao seu patrimônio.

2 curtidas

kkkkkkkk quando vi este post, estava exatamente assistindo (pela 3x) a série the Office!

3 curtidas

Quer praz? Não quer trabalho , não quer estudar? que uma estratégia boa com aportes mensais…

20% Small11

20% bova11

20% imab11

10% IVV - Corretora internacional

10% VNQ - Corretora Internacional

20% Caixa

1º Junta uma quantia relevante e faz o primeiro aporte dividido por 6 … nas classes acima indicadas…

No segundo mês aporta no que caiu mais… com a regra de que o ativo mais desvalorizado não pode ter 3 aportes seguidos…

Uma coisa é garantida… você vai bater o indice sem estudar nada, por uma simples razão,… avai aportar nas baixas…

2 curtidas

O caixa fica em CDI 100% liquidez diária?

Aportar nas baixas vai contra o fator momentum, que tem bastante evidência de funcionar. Não?

Aliás, creio que 100% SPY bate essa estratégia na maioria das janelas de 5 anos, mas fiz o teste bem simples via google sheets, posso ter feito errado.

Técnica que vai com a manada enquanto a manada está acelerando o passo.

no atual panorama nao fará muita diferença entre selic, poupança e cdi liquidez diária…

Mas numa selic mais robusta talvez seja o caso de guardar em selic que nao terá variações negativas…

1 curtida

Essa técnica não seria somente aportar nas baixas mas aportar nas baixas com alocação… considerando que algum momento diferentes ativos e vetores vão se equilibrar… assim vc aporta no mais descolado para baixo se beneficiando da diversificação e diferença de vetores…

Vc não está numa só direção está em várias… o SPY seria um vetor dentre tantos…

Isso não levaria a tirar do SPY e alocar em BOVA11 entre 2011 e 2016?

Me parece aquela frase do Peter Lynch, cortar as rosas e regar as ervas daninhas.

Aliás, vendo aqui, SMAL11 e BOVA11 tem uma correlação muito alta. Me parece que esse portfolio não está perto da fronteira eficiente.

nesta alocação (que eu mesmo não faço porque procuro estudar), tem varias ervas daninhas em todos estes etfs…

vc não vai aportar em qualquer baixa mas nas baixas mais relevantes… pode estabelecer até percentuais mínimos de queda para maiores aportes…

Toda estratégia tende a dar certo desde que seja seguida… os maiores fracassos geralmente seja mudar a estratégia no meio do jogo… por isot alguns falam que os nervos e mentalidade as vezes é mais importante que sua contabilidade e inteligencia… nao adianta achar que preço justo de vale é 120 se vc dá diarreia e vende aos 40 em vez de dobrar a posição…

2011 a 2016 foi bem relevante.

Vou tentar se claro…

20% Small11 - Apostar nisto é apostar que pequenas empresas podem surgir e crescer rmuito…

20% bova11 - apostar nisto é apostar que as principais atividades do pais não vão morrer

20% imab11 - apostar em títulos públicos…

10% IVV - Apostar nas maiores empresas do mundo

10% VNQ - Apostar em imoveis em dolar

20% Caixa - apostar que mesmo rendendo muito abaixo podem surgir grandes oportundiades nos itens acima…

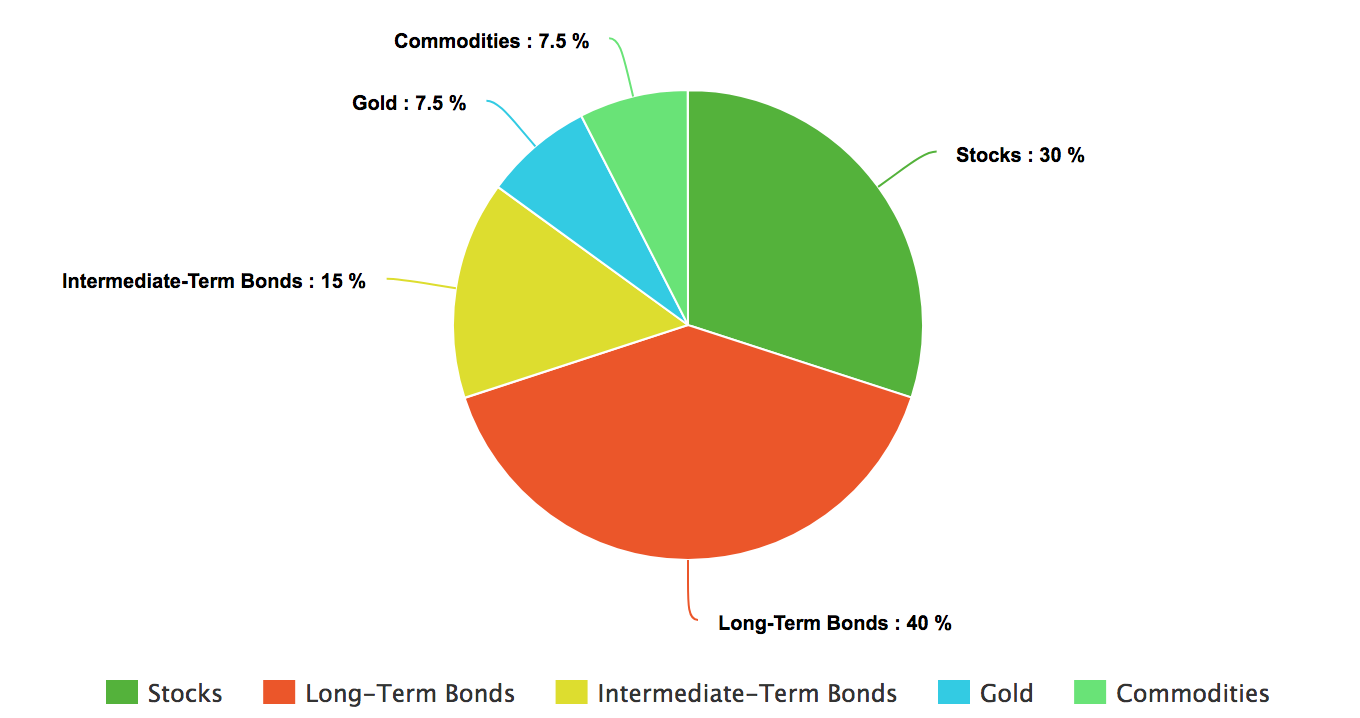

O asset alocation pode te proporcionar bons resultados , e com um efeito bem semelhante ao portifolio ideal do ray dalio:

Nesta alocação vc nao fica girando tanto, só gira se um ativo desvalorizar ao extremo e o outro valorizar ao extremo

O pto é que as correlações da primeira proposta não foram bem escolhidas, por isso comentei da fronteira eficiente.

Faria sentido BOVA11 / SMAL11 se eles fossem melhor (ou houvesse a expectativa) que S&P, o que historicamente não foi o caso e não parece que vai ser a frente. Assim só está tirando progressivamente do SPY, que vem valorizando, e colocando em BOVA, que anda de lado.

Se vc fizer a simulação com rebalanceamento mensal ou anual vai ver que o rendimento não foi tão bom quanto alocado 100% SPY ou 90% SPY 10% bonds.

O fenômeno de alocação por “voltar a média”, ou seja, comprar o que ficou para trás ou o que caiu relativamente tem poucas evidências de que funciona a LP, diferente do momentum.

2 curtidas

Isso aqui pra mim é o Santo Graal do investimento.

Montar uma carteira balanceada e adequada aos seus objetivos e tolerância a risco.

1 curtida

Mas faz sentido quando há baixa covariância.

vc está fazendo um exercicio de tendência, estou fazendo um exercício de humildade… bitcoin bate tudo isto… mas quem vai colocar tudo em bitcoin… um exercício de humildade porque ivv ou spy podem nao ter o mesmo desempenho…

a ideia do asset alocation é apenas superar a média com riscos diluídos, embora nao o faça… para quem nao quer trabalho pode ser uma boa opção…

1 curtida

Olhando para retorno ajustado ao risco, mercado brasileiro historicamente tem baixo Sharpe e Sortino (alta variação, baixo retorno).

Aliás, creio que faria mais sentido do pto de vista de risco colocar do menor para o maior EUA e depois Brasil / Bitcoin, não faz sentido dizer que investir em S&P 500 é mais arriscado que investir no Brasil.

A ideia não é essa… investir no brasil é mais arriscado obvio… , se vc nao quiser risco investe em apenas bonds dos eua e europa… aideia aproveitar todos os riscos …

Particularmente invisto no brasil muito mais na veia… o cafi idem… mas exige muito mais estudo… se quiser ficar totalmente tranquilo é bonds americanso e europeus… mas se quiser um bom rendimento vai ter que acrescer acoes americanas e emergentes…

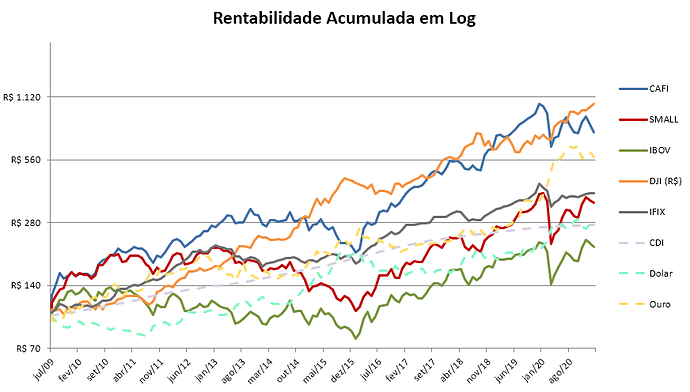

grafico de varios indices…