Isso mesmo. Ainda não cheguei a uma conclusão sobre isso. Mas a princípio, penso que seria mais prudente começar somente após o primeiro candle do dia. Mas isto é puro feeling, ainda não sentei para calcular isso. De qualquer forma, creio que a diferença será pequena, a ponto de não influenciar o resultado significativamente.

Fala, Cadu.

Uma coisa, na plataforma da para colocar o stop gain móvel, digo o trailing stop. Algo do tipo, se a operação correr 15 pontos a nosso favor, caso recue 5 pontos, temos um stop gain. Se avançar 20, caso desça aos 15, stop gain…e assim sucessivamente.

Sei la… se tiver isso, é algo que pode ser testado para ver se vale a pena.

1 curtida

Não dá. Mas o Hilo faz uma função parecida com stop movel.

Boa Noite a todos. Não sei se pode ser chamado de robot, mas venho a cinco anos desenvolvendo e utilizando um software que tem como objetivo buscar oportunidades de operações, tanto no prazo diario quanto no semanal. Embora o desenvolvimento tenha 5 anos o metodo vem sendo validado a 9 anos. Uma das coisas que não utilizamos é backtest, explico. O software não permite configurar um setup, pois ele já se utiliza da grande maioria dos setups populares e de alguns outros criados por mim. Ocorre que o ponto principal (este sim permite customização) é o cenário, onde basicamente trabalhamos os indices, como por exemplo Imob, Icon, etc… O aplicativo tem um conceito de guias e regras, onde as regras não são configuraveis, mas as guias sim. As guias são aplicadas a um setup em um determinado cenario. Assim o mesmo setup pode operar de forma completamente diferente em um cenario altista ou baixista. Pode até mesmo ser desligado em um cenario. Ai o backtest não se aplica, pois eu teria que configurar todos os cenarios de um ativo para poder fazer o processamento. Só para demonstrar uma situação: em determinados cenarios coloco o stop na corretora, em outros, encerro a operação apenas no fechamento do pegrão ou mesmo da semana se o fechamento estiver abaixo do meu stop. Quanto ao posicionamento do stop toda operação que dá certo, a saida é sempre por stop, e o stop é sempre posicionado pelo hilo. Isto ocorre porque normalmente a nossa entrada é contra a tendencia, mas quando ocorre uma mudança na tendencia, o aplicativo gera uma nova entrada, então modificamos a operação em andamento. Existem variações também nos stops dependendo do cenario. Atualmente estamos trabalhando por metria fixa, pois o ambiente esta muito conturbado. abraço

2 curtidas

Deixa eu ver se entendi, o software que diz os momentos de entrada e saída, conforme o cenário que vc configura, e vc executa as ordens manualmente, seria isso?

Oi Cadu, são duas coisas diferentes.A configuração do cenário é do software. Ele avalia determinadas situações e então define a tendencia e consequentemente as operações possíveis. A operação hoje acontece de forma manual. Tudo poderia ser automatizado, mas por hora optamos por colocar as ordens na corretora e controlar as movimentações destas ordens. O controle é feito pelo aplicativo carteira. Gosto do trabalho que voce faz aqui, e gostaria sempre de poder ajudar. abraço

2 curtidas

Fala pessoal!!!

Então, to meio desanimado com os robôs rsrs ai juntou a falta de tempo rsrs, eu não renovei a conta na investcharts pra julho, então não temos mais o histórico do robô… Também parei com minha outra simulação operando nos mil alarmes lá (deu 3400 de lucro em junho operando 2 contratos na simulação)…

Se eu arrumar um tempinho volto a me envolver mais com isso, desculpem pelo abandono rsrs é só pra me organizar…

Um abraço pra vocês, qualquer coisa vocês têm meu e-mail, sabem onde me encontrar =]

2 curtidas

Fala, Cadu!!

Andei fazendo mais alguns testes. Parece-me que no gráfico de 15 minutos temos mais segurança, pois os movimentos “contra” são menores.

Assim sendo, andei testando um outro SETUP, não sei se a plataforma pode trabalhar dessa maneira, mas se puder, acho que isso traz mais segurança, pois nos dias lateralizados iremos perder bem menos, e são justamente os dias lateralizados que matam o robô

Veja ai:

Grafico de 15 minutos - MME 60 , HILO 20, IFR 14 periodos - 40/60

A novidade é o IFR 14 períodos - faixas 40/60, estou testando da seguinte maneira:

Compra é feita se o preço estiver acima da MME60, hilo 20 positivo e acima do IFR de 14 periodos faixa de cima “60”. (na verdade na questão do IFR é o RSI acima da faixa 60, não tem nada a ver com o preço)

Venda é feita se o preço estiver abaixo da MME60, hilo 20 negativo e abaixo do IFR de 14 periodos faxia de baixo “40” ( na verdade no IFR é o RSI abaixo da faixa 40, não tem nada a ver com o preço).

A saída das operações é feita somente com inversão do Hilo ou passagem pela MME 60, note que o IFR é usado apenas como entrada e não trabalha na saída, senão da muito stop.

Dessa maneira, os dias lateralizados o robô não trabalha ou trabalha bem menos, pois embora o preço esteja se mexendo pela MME 60 e/ou ficando acima ou abaixo do Hilo, o IFR 14 perídos fica a maior parte do tempo entre a faixas superiores e inferiores - 40/60.

Como falei, não sei se a plataforma trabalha dessa maneira, mas parece ser um setup promissor, as vezes acontece de perder o inicio do movimento forte(nem sempre)…mas conseguimos eliminar as perdas nas lateralizações.

Se a plataforma puder trabalhar assim, veja ai se consegue fazer um backtest anual de compra e venda.

Ah…por favor, faça tambem no setup apenas com MME 60 e HILO 20 para compararmos o resultado, esse tambem parece ser bom(acho até que ja chegamos a testar com ele, mas agora testando junto com esse novo vamos ter uma boa ideia do funcionamento).

Ja estava meio desanimado com isso, por conta dos dias lateralizados, mas se der certo com o IFR creio que matamos essa questão, de certa maneira.

Na pior das hipoteses, caso não de certa, ou o resultado não seja bom, creio que esse setup de MME 60 e hilo 20 no grafico de 15 minutos seja o mais confiavel.

Vou tentar colocar aqui o grafico com o IFR para vc ter uma base de como perde-se menos nos dias lateralizados.

Abs

2 curtidas

ah…esqueci…o stop estou testando como stop unico diario de 25 pontos. Sendo atingido o robo para de trabalhar no dia.

Parece q assim da menos violinada e ao mesmo tempo evita perdas maiored sem nenhum stop.

1 curtida

Boa, acredito que trabalhe sim. Depois vou montar o setup e coloco aqui os resultados.

Boa, abusando de sua boa vontade e para “finalizar” os testes e partir para o mundo real, se puder realizar os seguintes back test, creio que teremos de vez 90% clareado.

Com o IFR - Um teste com 25 pontos de stop de perda diario. Um teste sem stop.

Sem o IFR - Um teste com 25 pontos de stop de perda diario. Outro teste sem stop.

Com esses 4 testes, acho que não tera muito mais para mexer, é isso ou nada…rsrsrsrs

1 curtida

Este tipo de stop loss diário, embora tenha a opção no robô, não tem no backtest.

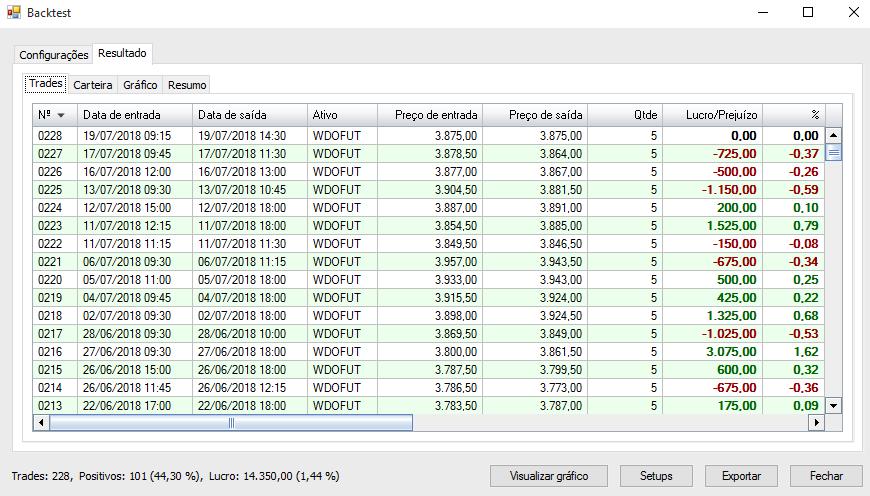

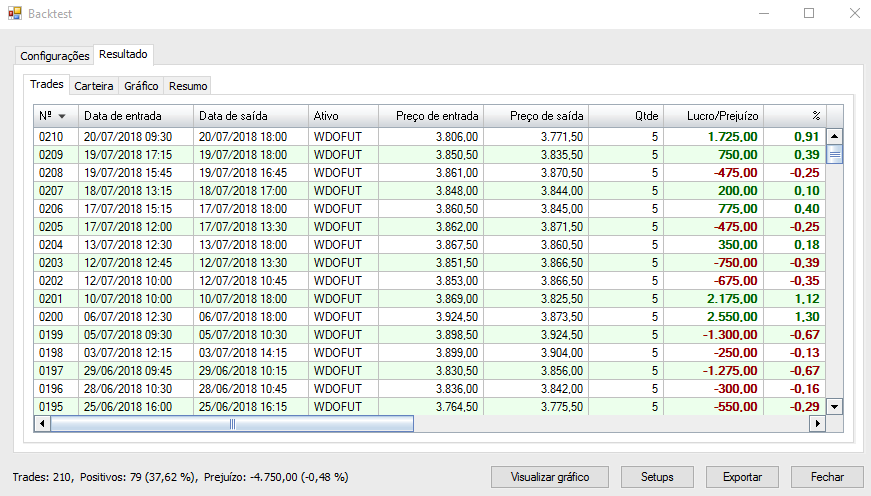

Seguem os resultados, levando em conta o IFR;

Compra:

Venda:

Na compra até que se saiu bem, mas na venda não.

De uma olhada nos ptos de entrada e saída p/ conferir, lembrando que os horários que estão na tabela se referem ao de fechamento do candle, mas a operação é feita na abertura. Por exemplo, uma entrada que esteja mostrando as 09:30, foi pq no fechamento do cancle anterior, das 09:15, deu entrada, e ele fez a compra na abertura do próximo candle (09:15 e 1 segundo rs), que fechou as 09:30.

Tirando o IFR, o resultado final melhorou um pouco. Na compra subiu p/ 15.200, e na venda diminuiu o prejuizo p/ -1.950.

Caramba…resultado fraco.

Ta certo q foi sem stop(certo?) mas isso nao muda tanto talvez.

A noite dou uma conferida

1 curtida

Isso mesmo.

Fala, Cadu!!!

Dei uma olhada aqui, ta tudo certo!!!

Vamos la, em suma são 15 mil reais bruto no ano, para 5 mini contratos.

Veja bem, como já falai algumas vezes, eu estimo(com folga) uma banca de 2 mil reais para cada contrato.

Então teríamos aplicado 10 mil reais em 5 contratos.

Tirando desse lucro bruto a corretagem, a plataforma e o IR, daria uns 10 mil liquido.

Veja já…100% liquido sobre o valor aplicado, isso não se encontra em qualquer lugar, ou em nenhum lugar.

Setup muito promissor, pena que ao que parece o lance do IFR não fez diferença. Pena, pois, da um sentimento bom de segurança.rsrs

Fala, Cadu!!

Estive dando uma olhada aqui para apurar o melhor resultados de todos, estou um pouco confuso, pois foram tantos, mas pelo que vi, há dois resultados melhores que esse, não?

Na pagina 103/2018 tem o que me parece ser o melhor de todos(acho que inclusive é aquele que o Muringuets estava rodando no simulador real) - Grafico 15 minutos, MME 60, Hilo 20 deslocamento 1, stop 15 pontos.

Na página 289/318 tem outro que foi bem também, mas me parece pior do que este acima: gráfico 60 minutos, MME 26, Hilo 5 sem deslocamento, e sem stops.

Pelo que vi o melhor foi o da pagina 103, depois pagina 289 e depois esse útimo.

Se puder dar uma olhada ai para conferir se o melhor setup testado é o da pag 103 realmente…

1 curtida

Foi este mesmo da pag 103. Gozado que testando os mesmos valores dos stops daqui - Robôs de Investimentos - #106 por cadu , o resultado piorou muito. Ajustando estes p/ o STOP gain dele de 20 ptos, e sem STOP loss, o resultado ficou melhor.

Atualizando o resultado , na compra estaria hoje com 19.600,00, e na venda com 4.400,00.

Note que o resultado da compra melhorou, e o da venda piorou. Possivelmente tem relação com a forte tendência de alta que o dolar sofreu há pouco tempo atrás.