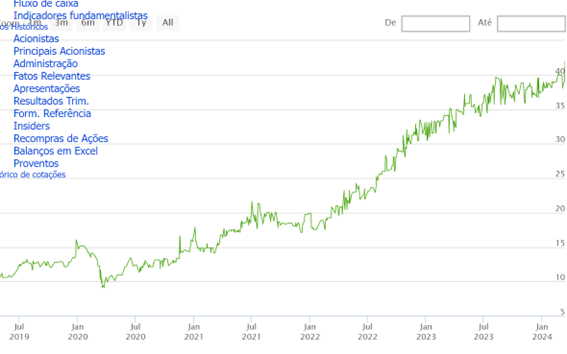

O banco safra comprou o conglomerado alfa e optou por manter apenas a Alfa Holdings (RPAD) como companhia aberta, fazendo dessa empresa, que consolida parte relevante de todas as empresas do grupo, seu veículo de capital aberto. As demais empresas do grupo (BRIV, CRIV e BRGE) tiveram seu registro cancelados e estão fora da b3.

Dessa forma, com praticamente todo o Conglomerado Alfa nas mãos do Banco Safra, surge a oportunidade de investirmos na excelência de um dos maiores e melhores bancos privados do brasil, o Banco Safra, via Alfa Holdings, que passa a ser um “Mini Safra” negociado na bolsa.

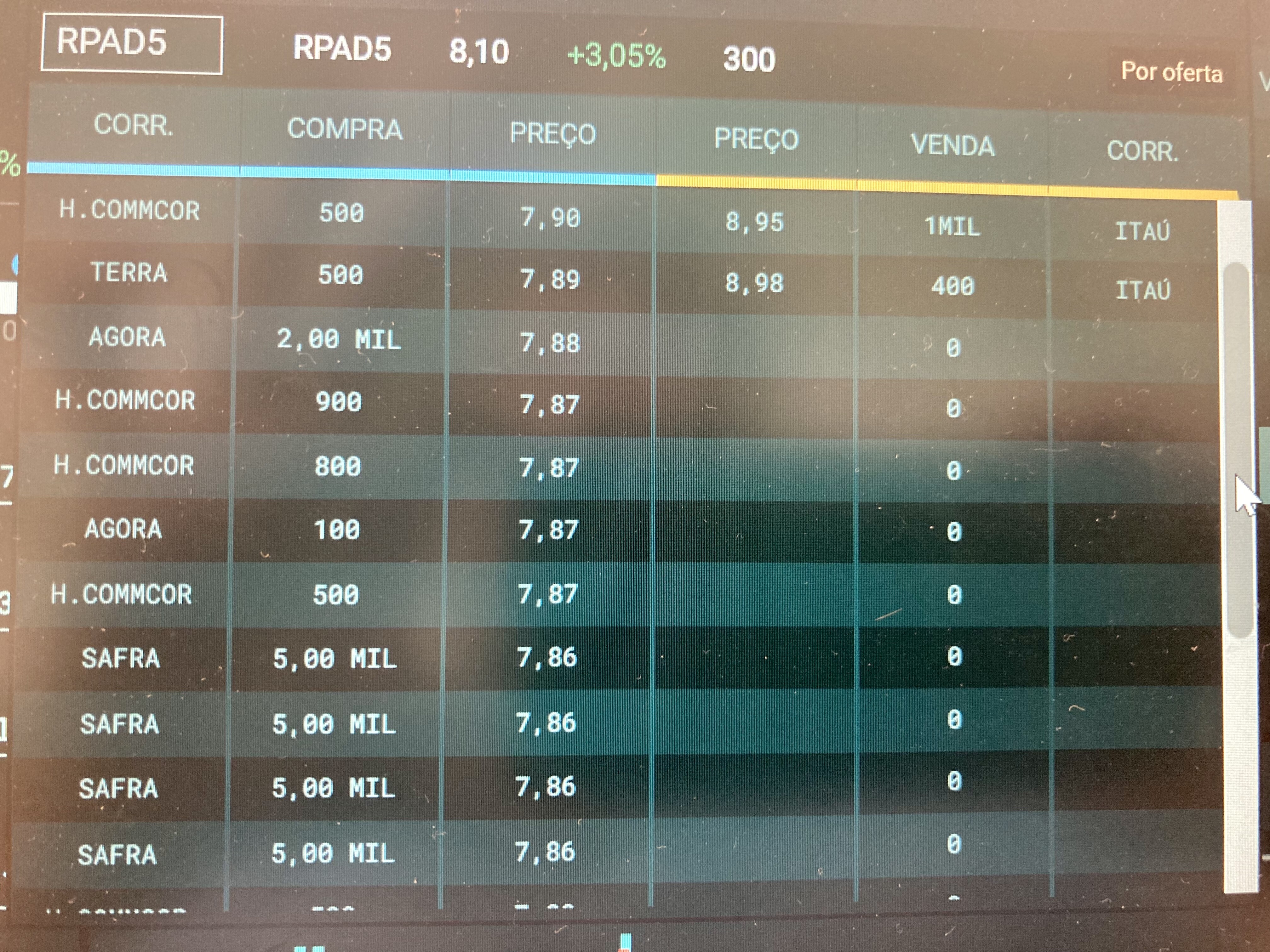

Por meio da ação PNA (RPAD5), garantimos um dividendo estatutário de 12% sobre o capital social (R$8,0% de yield, correspondente a R$0,61 por ação, em 2023, sempre crescente) e podemos surfar todo o turnaround previsto para ocorrer nesse ativo, a partir da gestão de excelência Safra.

A compra de controle, pelo Safra, abre a possibilidade de a) crescimento vertiginoso para o Alfa, a partir do cross-selling entre clientes das duas instituições, ampliação dos canais de distribuição e funding e aperfeiçoamento do perfil de concessão de crédito; b) sinergias operacionais, com diminuição de despesas administrativas, integração de sistemas, digitalização, racionalização de estruturas corporativas e de governança corporativa; c) aumento da rentabilidade, a partir de um menor custo de captação, estando sob o guarda-chuva de uma instituição do porte do Safra, que apresenta ROE recorrente na casa dos 16,5% ao ano (vs apenas 3% do Alfa).