Opa obrigatória para aumento de participação vai ter, pois prevista na lei. Mas essa não muda nada. Aceita quem quiser e, pelo que estudei, tudo indica que deva ser no preço ofertado ao Luiz Alves (R$ 9,03).

A questão é se eles também vão ofertar uma OPA voluntária para nova tentativa de cancelamento do registro (fechamento de capital). Se fizerem isso, aí paciência.

O que me deixa indignado é saber que o Luiz Alves já estava vendendo no outro leilão e, se eles quisessem fechar o capital, bastaria ter adquirido as ações naquela oportunidade (aliás, pelo mesmo preço que compraram agora).

Então, ou se arrependeram ou pretendem mesmo deixá-la como cia aberta.

Vamos descobrir em mais 3 semanas: se eles vão fazer apenas a OPA obrigatória (para aumento de participação) ou se vão tentar fechar o capital novamente.

Só lembrando que, se forem fechar o capital novamente, vão ter de ofertar o novo preço para todos os demais que lhe venderam mais barato no primeiro leilão, pois essa é a única condição exigida para quem tenta fechar o capital em menos de 12 meses…

Compreendo agora, tomara que continue aberta

Abri uma boa posição recentemente

Os resultados de todos os bancos saltam aos olhos!

Com exceção do Bradesco, dentre os grandes, Itaú e Santander foram muito bem.

Já o segmento de middle tem dado show! PINE, Mercantil, DAYCOVAL e BV vieram muito fortes!

Minha escolha é pelo Banco Alfa, fui para o tudo ou nada nesse ativo e se o turnaround der certo (e a empresa continuar como empresa aberta), posso até ficar rico, mas reconheço que tem muito boas opções hoje, com mais liquidez, no mercado.

Segmento passando por um excelente momento.

Em tempo: minha expectativa para o Alfa, neste e nos próximos tris, não é tão otimista. Em primeiro lugar, porque deve ter um aumento de despesas no curto prazo no processo de arrumação da casa (demissões, rescisões de contratos etc). Em segundo lugar, porque não se altera a rentabilidade de uma carteira de crédito já consolidada do dia para a noite; deve demorar um tempo.

Imagino que os primeiros resultados devem surgir entre 12 e 18 meses.

Imagino que as fases do turnaround devem ser:

a) turnaround administrativo (custos de sede, pessoal, integração de sistemas etc);

b) diversificação nas fontes de financiamento e queda no custo de captação, com impacto na margem financeira;

c) melhora na experiência do consumidor e aumento na qualidade do serviço;

d) expansão do negócio

peroquini, estou analisando o banco Alfa, nao tenho posição no momento.

Voce poderia falar quais foram suas analises e criterios para apostar nesse Banco?

A grosso modo é um banco ate o momento em crescimento e bastante promissor.

Contexto: O Banco Alfa tem sua origem na década de 30, quando fundado o Banco da Lavoura, em Minas Gerais, pela família do Banqueiro Aloysio Faria, depois transformado no Banco Real, cuja operação de varejo foi adquirida pelo ABN Amro, em 1989. Em 2007 o ABN Brasil foi comprado pelo Banco Santander.

Os ativos não adquiridos pelo ABN Amro, em 1998, deram origem ao Conglomerado Alfa, cujo nome remete às iniciais de seu fundador, e congloba operações financeiras em diversos segmentos: banco de investimento, crédito a grandes empresas, corretora de valores, seguradora, wealth management, crédito consignado, financeira para aquisição de veículos, aeronaves e embarcações, sempre com foco na classe A+.

O Banco Alfa, dado o perfil de Aloysio, sempre foi um banco muito conservador, ostentando excelentes índices de liquidez, baixíssimo perfil de inadimplência e a mais alta reputação no mercado, tanto é que abriga parte do FGC - FUNDO GARANTIDOR DE CRÉDITO. O Dr. Aloysio repetia que queria um banco com foco em preservar patrimônio, sem tomar tanto risco. Como consequência, o Banco Alfa sempre apresentou uma rentabilidade baixa, na casa dos 6% de retorno sobre o capital líquido.

Na última década o Sr. Aloysio, já nonagenário, se afastou da administração das empresas do grupo, que sempre foi profissional. Em 2020, Aloysio Faria faleceu e suas cinco filhas herdeiras, nenhuma com tino para assumir as empresas da família, decidiram vender o conglomerado financeiro Alfa, que foi disputado pelo BTG e pelo Banco Safra.

Por haver maior alinhamento cultural e de público alvo, o Safra saiu-se vencedor e levou o controle do Banco, pagando R$10,02 por RPAD5 às herdeiras controladoras do Banco. Após isso, em fevereiro, o Safra fez uma OPA (oferta pública de aquisição de ações) por aquisição de controle e cancelamento de registro, ofertando R$ 7,83 por cada RPAD5, e fechou o capital de três das quatro empresas de capital aberto negociadas na B3 (CRIV, BRIV e BRGE), permanecendo apenas a RPAD (Holding do Grupo) como empresa com ações negociadas na bolsa, pois, naquela oportunidade, ele optou por não comprar as ações ofertadas acima do valor do edital, como fez com as demais empresas em que decidiu fechar o capital. Isso me leva a crer que ela não simplesmente não quis fechar o capital de RPAD, pois, se quisesse, as ações do Alaska estavam disponíveis à venda na mesma oportunidade, o que lhe daria quórum para fechar o capital.

No final de abril, num leilão noticiado aqui no fórum (acima), o Safra adquiriu as ações do principal minoritário do grupo, que fez fortuna com as ações do Banco Alfa lá trás (quando vendido para o ABN), Luiz Alves Paes de Barros, sócio do Alaska Investimentos. Com isso, ficou com 95% das ações ON, 75% das RPAD5 e 58% das RPAD6. Ainda permanece como sócio outro minoritário relevante, dos tempos do Banco Real, chamado Mario Slerca Junior, também nonagenário.

Em razão dessa aquisição recente, do Safra adquirindo a posição do Alaska, o Safra é obrigado a publicar uma nova OPA, para aumento de participação, ou seja, ela só pode continuar adquirindo ações a mercado depois de ofertar as mesmas condições para os demais acionistas. Pelo que estudei, mas não tenho 100% de certeza, ele deve ofertar o mesmo preço pago ao Alaska, de R$9,03 por RPAD5. Não sabemos ainda se o Safra vai (não é obrigado!) oferecer uma OPA para fechamento de capital, mas, se o fizer, será obrigado a estender o preço pago ao Alaska a todos os demais que participaram do leilão de OPA em fevereiro e, nesse caso, participarão do leilão o Mario (com 9mi ações) e os demais poucos acionistas minoritários que se mantiveram no papel (aproximadamente 7 mi ações), o que coloca o êxito do eventual leilão de fechamento em dúvida - já que o Mário não se mostrou interessado, até o momento, em vender suas ações.

Pois bem, essa a história até aqui.

Agora, a tese de investimento: o Banco Alfa é um diamante a ser lapidado. Um banco de categoria triple AAA, inclusive reconhecido pelas agências de rating com AA+ (até a aquisição pelo SAFRA), com excelente carteira de crédito e índices de solvência. Todavia, é um banco que, na última década, ficou desatualizado (basta entrar no site da empresa www.bancoalfa.com.br para constatar isso) e a rentabilidade, nos últimos anos, caiu ainda mais, para a casa dos 4% de ROE. A tese, portanto, é de turnaround do conglomerado Alfa, agora nas mãos do Safra. A compra de controle, pelo SAFRA, abre a possibilidade de a) sinergias operacionais , com diminuição de despesas administrativas, integração de sistemas, digitalização, racionalização de estruturas corporativas e de governança corporativa; b) aumento da rentabilidade , a partir de um menor custo e diversificação das fontes de captação, estando sob o guarda-chuva de uma instituição do porte do Safra, que apresenta ROE recorrente na casa dos 17% ao ano (vs apenas 4% do Alfa). c) crescimento vertiginoso para o Alfa, a partir do cross-selling entre clientes das duas instituições, ampliação dos canais de distribuição e funding e aperfeiçoamento do perfil de concessão de crédito.

Até o momento, podemos dizer que o Safra assumiu o Conglomerado Alfa em 22/03/2024, quando a nova diretoria, toda indicada pelo Safra, tomou posse. O Presidente do Conselho de Administração do Alfa é o atual e recém eleito CEO do Safra.

Apenas pela divulgação da aprovação da operação pelos órgãos reguladores, o rating do Alfa, pela MOODYs, subiu de AA+ para AAA, máximo possível para uma empresa brasileira. O da SPoors continuou no AAA, pois não era possível subir mais. A leitura, por parte das agências de rating, é que o Alfa, agora como empresa do Safra, será fortemente beneficiada com essa operação, dada a integração das operações.

De fato, no último balanço do Alfa, já foi informado que os índices de solvência e Basileia, a partir de agora, seguem os números do Safra, por fazer parte do grupo. Então, temos um banco médio com risco muito pequeno de quebra, pois está sob o guarda chuva do quinto maior banco privado do Brasil, ultra consolidado e respeitado, com grande parte de seus ativos fora do Brasil (inclusive).

Por fim, em relação às ações, a RPAD5 paga dividendos estatutários, de 12% sobre o capital social, faça chuva ou sol, hoje de R$0,61 por ação, o que dá próximo a 8% sobre o preço atual. A RPAD6 ainda não paga dividendos e a RPAD3 perde o trigger, agora que já houve a mudança de controle.

Então, temos, em síntese, um caso que vejo como assimétrico, pois o risco de queda é baixo (dado o dividendo estatutário) e o potencial de alta, inclusive com acréscimo relevante dos dividendos, é enorme, dado o potencial de destravamento de valor com o turnaround a ser feito pelo Safra a partir de agora.

O risco da tese é de o Safra não fazer esse turnaround e o Alfa continuar como está. Nesse caso, teríamos uma renda fixa, de aproximadamente 8% ao ano + inflação. Mas devemos lembrar que o investimento total do Safra no Alfa (conglomerado) foi de R$2,5bi, o que representa 10% de todo o patrimônio líquido do Safra. Então, se o Safra comprou o Alfa para que este continue a rentabilizar 4% de ROE, ele seria um detrator significativo de ROE para o grupo Safra. É algo possível, mas improvável. O mais lógico seria esperarmos o contrário: que o ROE do Alfa fique mais próximo do ROE do Safra.

Perfil de investidor: Mas a tese é de longo prazo e demanda um perfil de investidor muito diferente.

O investimento que fazemos numa RPAD5 ou mesmo numa MRSA3B é muito diferente de um investimento “em ações” tal como conhecemos por ai.

Em geral, as pessoas compram e, depois de um tempo, precisam vendem ações, por diversas razões: porque precisam de $ para fazer outra coisa; porque procuram o melhor retorno para o seu $; porque simplesmente mudam de ideia em relação ao investimento; porque se decepcionam com o ativo onde investem ou se surpreendem com outro que ainda não possuem etc.

Em geral, portanto, a liquidez, ou seja, a possibilidade de entrar e sair do papel a qualquer momento, é considerada uma premissa inegociável para 99% dos investidores. Na indústria de fundos, então, nem se fala. Como os gestores lidam diariamente com os pedidos de retirada de seus cotistas, se as investidas não forem minimamente líquidas, o fundo acaba sendo fechado para novas retiradas e o gestor perde o emprego.

Então, se resolvemos aplicar num investimento ilíquido, o fazemos apenas em duas circunstâncias: a) ou aplicamos pouco $, de modo que, por pior que seja a liquidez, a gente ainda consiga entrar ou sair; b) ou aplicamos muito, mas já sabendo que o investimento, nesse caso, não seria tipicamente em ações, mas, sim, numa empresa fechada, um investimento em venture capital, enfim, num negócio no qual você é sócio, não tem prazo de saída, e a visão é de muito longo prazo, para formação de uma carteira previdenciária (podendo, inclusive, ser objeto de herança). É o que o Charlie Munger fala em “empreender em ações”.

Enfim, não é para todo perfil de investidor, é mais arriscado e, por isso, requer um bom preço de entrada.

No meu caso, eu uso a iliquidez ao meu favor, no sentido de servir como um desincentivo a girar a carteira, pois sou um value investor, busco o investimento pautado no retorno via dividendos ou crescimento no longo prazo e busco permanecer num investimento pelo maior tempo possível, além, por óbvio, de não precisar de liquidez no momento da minha vida (para compra de casa ou outra necessidade de maior em que).

Acho que é uma reflexão válida e, no seu caso, veja se se encaixa no seu perfil.

Voce acha que RPAD5 seria uma visao de investidor a longo prazo ?

Entendo que com nova gestao a um caminho a ser percorrido, porem a longo prazo seria uma boa aquisição ?

Eu estimo de 12 a 18 meses para começarem a aparecer os primeiros resultados; e até uns 3 anos para o turnaround se consolidar. Mas só saberemos isso de fato acompanhando os resultados trimestrais. Então, acho que esse seria um bom prazo para sabermos se a tese vai dar certo ou não. Enquanto isso, 7,5%, 8% de dividendos por ano, no carrego do ativo.

Perfeito, que belo resumo da ação. Impressiona o conhecimento que tem

Realmente voce estudo a empresa

Obrigado pelas informaçoes

Estou me divertindo com o book de RPAD. Na saída de 50k do Santander na semana passada, traders levaram uns 30k. Agora está cheio de robô no book! Nunca tinha visto isso em quatro anos que acompanho o ativo!

Tá divertido. Vamos ver se eles vão prover liquidez ao ativo ou se vão se desesperar pela falta dela! ![]()

Mas olhando a longo prazo isso nem te proocupa, né?

Acredito que com a saida de 50K do Santander pode acontecer efeito manada ? (Se a empresa nao perde os fundamentos é mais uma oportunidade de compra, claro)

Carll, o que me preocupa é apenas saber quando e com que intensidade será o aumento de dividendos com o turnaround que, se Deus quiser, o Safra vai fazer nesse ativo. Só isso. Estou acumulando muitas ações para a aposentadoria e, espero, que os gordos dividendos desse banco componham, significativamente, minha aposentaria daqui a 25 anos.

Cotação ou movimentação dos traders é mera distração mesmo.

Meu sentimento é de empreender com o Safra e tornar o Alfa uma instituição cada vez melhor ao longo dos próximos anos.

Vamos que vamos.

Compartilho da mesma opinião.

Rumo aposentadoria gorda e farta kkkkk.

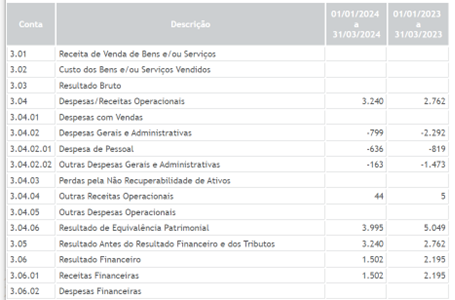

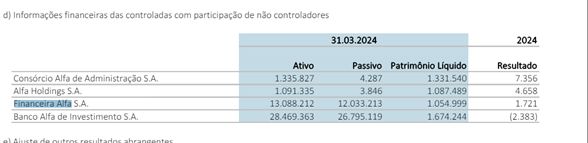

Por aqui resultado ainda fraco, sob a direção anterior (lucro de apenas R$5mi), com o ROE de 2%.

Minha expectativa já era zero. Em primeiro lugar, porque a atual diretoria só assumiu na última semana do primeiro trimestre. Logo, o trabalho começou de fato no 2tri.

Em segundo lugar, porque talvez piorem os números antes de melhorarem: rescisão de contratos de trabalho, revisão de outros tipos de contratos, integração e/ou investimentos em novos sistemas etc…tudo isso tem um custo…

Expectativa mesmo eu tenho a partir de 25…

Vamos ver se iremos nos decepcionar ou surpreender.

Agora, tem um aspecto bastante positivo no balanço da holding.

O resultado fraco veio das controladas (na rubrica de equivalência patrimonial), mas vejam a redução de despesas administrativas na holding! Já começaram a cortar forte os custos e colher as primeiras sinergias.

Confiando na nova gestao

Precisamos ser claros: é uma aposta (de turnaround).

E uma aposta em que estou muito comprado, em que estou disposto a empreender junto com os Safras, na alegria e na tristeza, pensando no longo prazo.

Mas não temos garantia alguma de que vai dar certo.

Até o momento, os SAFRAS colocaram R$ 615 milhões para adquirirem 80% da Alfa Holdings (especificamente).

Vamos ver como eles vão extrair valor desse ativo ao longo do tempo, para remunerar esse capital investido.

Espero que não seja apresentando um lucro de R$20mi por ano, que não paga nem a inflação desse valor investido.

Por outro lado, o trabalho começa agora. Vamos ver a velocidade com que as mudanças serão implementadas e a evolução dos resultados.

Ao menos, o carrego para “pagar para ver” é de 8% de dividendos por ano.

Aguardemos.

Pessoal, uma boa notícia para quem está acompanhando a tese!

O Safra acabou de apresentar seus resultados do 1tri 24.

https://www.safra.com.br/sobre/relacoes-com-invest…

E veio com queda do ROE para 10,5% apenas (queda frente ao 13,5% do tri passado). Isso após a consolidação da OPA de fevereiro, em que ele aumentou a posição no Conglomerado Alfa para casa dos 80%.

Ou seja, é o Alfa começando a impactar, negativamente, os resultados da controladora.

Particularmente, acho excelente, pois é a água batendo no bumbum da controladora, o que deve contribuir para um grande de senso de urgência em relação ao turnaround.

No balanço do Safra também temos o resultado consolidado do Alfa, em linha com o último tri de 2024 - muito fraco.

Que comece o turnaround!

Entendo a tese, agradecido com as informações preciosas

Tem comprado em qual valor?

R$ 7,86 (equivalente a 8% de dividendo).

Joia, tenho visto compras por volta de 8.50

Tem um ponto interessante de RPAD5 que é sua natureza híbrida.

Ela é uma ação, mas, ao mesmo tempo, é um título de crédito contra a empresa.

Ou seja, tem natureza de bond.

Todos os anos nós detemos o direito de crédito - calculado à proporção de 12% sobre o capital social - perante o Banco Alfa, leia-se, Safra.

Por óbvio que, se o turnaround vingar, as reservas de lucro serão capitalizadas, com consequente aumento dos dividendos. E essa é a tese.

Mas se o turnaround não vingar tanto, mantemos essa natureza de bond.

Fazendo um paralelo (não perfeito, é claro) com o mercado imobiliário, é como se tivesse comprado um apartamento que me gera de renda 8% líquido de aluguel. Ao menos na região em que moro, os alugueis tem girado em 5% ao ano, bruto.

Então, na pior das hipóteses, é como se tivesse um pedacinho do novo prédio do Safra na Paulista, tipo um FII, me gerando 8% líquido de aluguel por ano (mais ou menos 10% bruto).