A 3R Petroleum Óleo e Gás S.A. é uma empresa do setor de óleo e gás com foco em redesenvolvimento de campos maduros em produção localizados em terra (onshore ) e em águas rasas (shallow water ). “R edesenvolver , R evitalizar e R epensar ” são os pilares que norteiam sua estratégia de incremento de produção e reservas em campos maduros e que subsidiam a meta de a tornar uma grande companhia petrolífera privada e independente, com escala no Brasil e em outros países da América Latina. O plano de negócios da Companhia é baseado em crescimento orgânico, por meio do redesenvolvimento do portfólio atual, e em crescimento inorgânico, por meio de oportunidades de aquisição de ativos maduros.

2 curtidas

Abertura de posição a 34,90, seguindo indicação do Daniel Nigri.

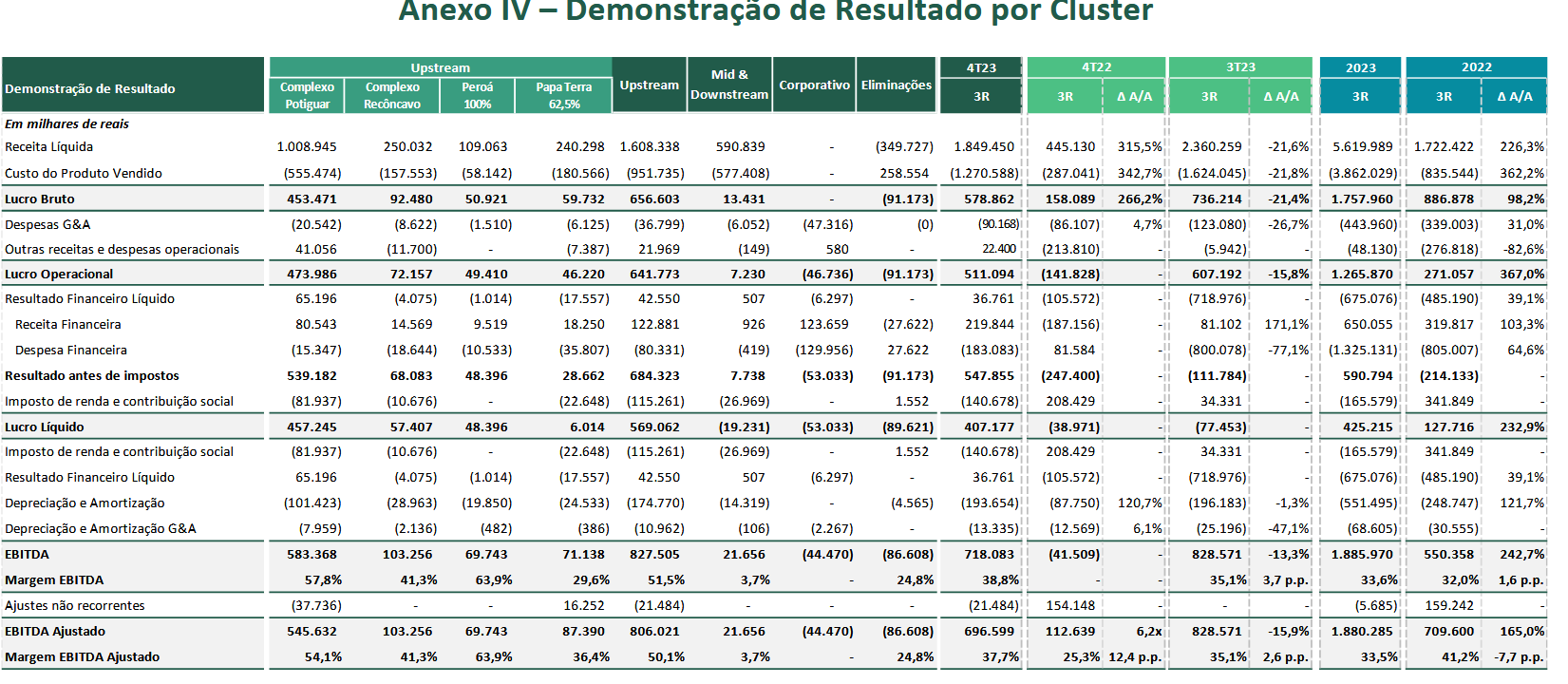

Resultado do 3T21 da 3R (RRRP3):

“A receita líquida totalizou R$ 192 milhões no 3T21 e cresceu 135% frente ao 3T20 e 26% frete ao 2T21, positivamente influenciada por maiores volumes e pela alta do preço do petróleo.

Com isso, o Ebitda Ajustado consolidado foi de R$ 105 milhões no 3T21, crescendo 110% frente ao ano anterior e 17,6% frente ao trimestre anterior.

resultado operacional, que veio como o esperado, e principalmente do contínuo incremento na produção de óleo em Macau, que cresceu 27% frente ao ano anterior e 3% frente ao 2T20.

Também ocorreu elevação da produção em Rio Ventura de 35% desde que a empresa assumiu o ativo em julho/2021.

Estas evoluções de produção mostram a capacidade de execução da empresa em desenvolvimento dos campos, mitigando esta que é uma das dúvidas do mercado sobre sua operação.

O resultado financeiro líquido da Companhia encerrou o 3T21 negativo em R$ 119 milhões, dos quais apenas R$ 30 milhões com efeito caixa, decorrente da atualização monetária das debêntures (R$66 milhões) e do hedge do preço do petróleo Brent, conforme exigência dos contratos de dívida, chamados de covenants, em R$68 milhões.

O hedge neste caso é um instrumento de mitigação de risco.

Como ocorreu alta muito forte e rápida do preço do petróleo ocorreu este efeito, em sua maior parte apenas contábil, decorrente do hedge e a empresa registrou prejuízo líquido de R$ 14 milhões, mas muito impactado por efeitos contábeis, sem os quais teria lucro.”

2 curtidas

1 curtida

3R Petroleum (RRRP3): Por quê a conclusão da aquisição do Polo Recôncavo é mais importante do que parece?

1 curtida

"Na fotografia atual, 3R possui o maior crescimento de produção contratado (10x em 5 anos) contra PetroRio (5x em 4 anos).

A diferença aqui está no histórico de resultados e na confiança que temos em uma empresa que nos mostra resultados há anos e anos."

4 curtidas

"As novas ações serão emitidas no valor de R$ 24,45.

O percentual de diluição potencial resultante da emissão, para os acionistas que não subscreverem nenhuma ação no âmbito do aumento de capital, será de, no máximo, 15,3440% e, no mínimo, 10,7807%, a depender do número de novas ações a serem efetivamente emitidas. " ![]()

![]()

2 curtidas

dificil entender pq fixaram o preço mais de 30% abaixo da cotação atual…

tinha posição pequena aqui.

p quem tem a açao, a pergunta que fica é: porque vc não vende agora (está 28x) já que vai poder comprar daqui a alguns dias (horas?) em 24x ou 25x?

2 curtidas

Preocupante…

6 curtidas

Enfim, o filho nasceu! Agora é ver a efetiva capacidade da 3R de execução no redesenvolvimento de seus ativos, de gestão da dívida e de baixar o lifting cost. Analisando apenas a capacidade de produção, o potencial de crescimento é enorme!

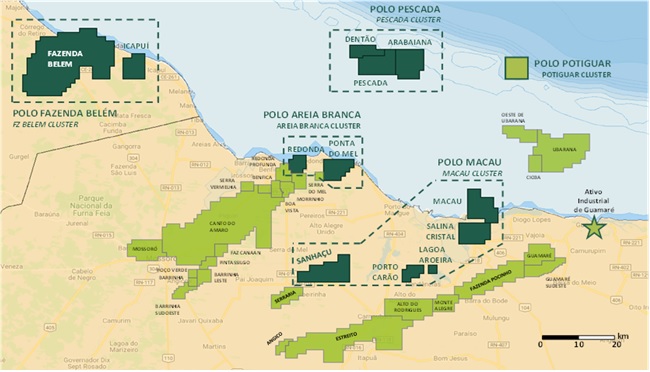

CONCLUSÃO DA AQUISIÇÃO DO POLO POTIGUAR

A 3R PETROLEUM ÓLEO E GÁS S.A. (“3R” ou “Companhia”) (B3: RRRP3), em complemento ao Fato Relevante de 19 de maio de 2023, informa a seus investidores e ao mercado em geral que, em 07 de junho de 2023, a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (“ANP”) aprovou a transferência da totalidade da participação (100%) da Petróleo Brasileiro S.A. (“Petrobras”) no Polo Potiguar, localizado na Bacia Potiguar, no Estado do Rio Grande do Norte, para 3R Potiguar S.A. (“3R Potiguar”), subsidiária integral da Companhia.

A transação foi concluída com o pagamento à Petrobras, na data de hoje, de US$ 1,098 bilhão (R$ 5,408 bilhões), já considerando os ajustes previstos em contrato, que se somam à parcela de US$ 110 milhões (R$ 591,95 milhões) pagos na assinatura do contrato, em 31 de janeiro de 2022. O contrato ainda prevê o pagamento de US$ 235 milhões, divididos em 4 parcelas anuais de US$ 58,75 milhões, sendo a primeira em março de 2024. A 3R assumirá a operação do ativo a partir de 08 de junho de 2023.

Em complemento aos Fatos Relevantes publicados em 02 de agosto e 20 de outubro de 2022, vale destacar que as linhas de financiamento contratadas junto ao BTG Pactual S.A. e às instituições financeiras lideradas pelo Morgan Stanley Senior Funding Inc. (“Morgan Stanley”), que somam US$ 1 bilhão, foram desembolsadas em nome da 3R Potiguar para realizar o pagamento supracitado.

A aquisição do Polo Potiguar contempla (i) a cessão dos contratos de concessão de um conjunto de 22 campos de óleo e gás, bem como toda a infraestrutura e sistemas de dutos que suportam a operação e (ii) a transferência de todas as instalações do Ativo Industrial de Guamaré (“AIG"), que compreende as unidades de processamento de gás natural (UPGNs), a refinaria de Clara Camarão e o Terminal Aquaviário de Guamaré (Terminal de Uso Privado), com ampla capacidade de estocagem e sistemas que permitem a exportação, importação e cabotagem de óleo e derivados.

Sobre o Polo Potiguar

O Polo Potiguar abarca três subpolos de concessões: (i) Canto do Amaro, que é formado por doze concessões de produção onshore; (ii) Alto do Rodrigues, que é formado por sete concessões de produção onshore; e (iii) Ubarana, que é formado por três concessões localizadas em águas rasas, entre 10 e 22 km da costa do município de Guamaré. A logística do Polo é otimizada pela integração dos campos de produção com uma extensa rede de dutos que transportam os fluidos produzidos até as instalações de processamento e tancagem localizadas no AIG.

As concessões do Polo Potiguar registraram, em 2023, uma produção média de 16,5 mil barris de óleo por dia e 37,3 mil m³/dia de gás natural. Considerando a produção do Polo Potiguar, a produção proforma da Companhia alcançou 42,3 mil barris de óleo equivalente por dia em abril de 2023.

Os três subpolos contam com infraestrutura completa de suporte as operações, dentre as quais se destacam: (i) estações coletoras, de compressão e de injeção de água; (ii) subestações de energia; (iii) sistema de geração de vapor com dutos e estações geradoras e de injeção; (iv) plataformas offshore conectadas às instalações do AIG por dutos; (v) sistema de escoamento da produção onshore e offshore; e (vi) bases operacionais, laboratórios para análises, galpões de manutenção e estoque de materiais.

Adicionalmente, o AIG reúne toda a infraestrutura necessária para processamento, refino, logística e armazenamento de óleo e gás oriunda de todos os campos onshore e offshore do Estado do Rio Grande do Norte, incluindo aqueles previamente adquiridos pela 3R (Polos Macau, Areia Branca e Pescada) e os campos operados por outras empresas do setor. Dentre as estruturas que integram o AIG, destacam-se:

❖ Estações de tratamento de óleo e água com capacidade para aproximadamente 750.000 barris de fluidos por dia;

❖ Tancagem com alta capacidade de armazenamento para óleo e derivados;

❖ Refinaria de Clara Camarão, com capacidade instalada para refino de 39,6 mil barris de óleo por dia, que atende os mercados de gasolina, diesel, bunker e querosene de aviação do Rio Grande do Norte, Ceará e Paraíba, com potencial para expandir a atuação nesses mercados e atingir outros estados fronteiriços;

❖ Unidades de processamento de gás natural (UPGNs) com capacidade de 1,8 milhão de m³ de gás por dia, além de compressores para exportação de gás que estão conectados às malhas de transporte de gás do Nordeste e Sudeste do país; e

❖ Terminal Aquaviário de Guamaré, com alta capacidade de exportação, importação e cabotagem de óleo e derivados.

Conforme mapa da Bacia Potiguar apresentado abaixo, o Polo Potiguar está totalmente integrado com os demais ativos adquiridos pela Companhia na região, o que viabiliza uma operação otimizada, com aproveitamento de sinergias, ganho de escala junto aos fornecedores e prestadores de serviços, bem como redução de custos logísticos.

O Polo Potiguar trará flexibilidade comercial para toda a produção da 3R oriunda das concessões localizadas no Rio Grande do Norte: (i) para o óleo, a Companhia passa a ter acesso independente ao mercado internacional, podendo exportá-lo via Terminal Aquaviário de Guamaré e/ou refiná-lo na Refinaria Clara Camarão, abastecendo as distribuidoras locais; e (ii) para o gás, acesso a uma nova carteira de clientes localizados na costa brasileira, passando a deter capacidade própria de processamento e compressão.

A aquisição do Polo Potiguar representa um marco para história e construção do portfólio da 3R. O ativo amplia substancialmente a escala de produção e a capacidade de reposição e incremento de reservas nos próximos anos, posicionando a Companhia como um dos principais players da indústria de óleo e gás da América Latina.

Por fim, a 3R reforça o seu compromisso em manter seus investidores e o mercado em geral devidamente informados, em linha com as melhores práticas de governança corporativa e em estrita conformidade com a legislação em vigor.

Rio de Janeiro, 07 de junho de 2023

Rodrigo Pizarro

Diretor Financeiro e de Relações com Investidores

5 curtidas

3 curtidas

3 curtidas

Apesar da forte alta de hoje, torço muito pra que isto seja recusado!

Estou pensando como investidor, que quer correr os riscos da 3R, mas, se der certo, terá muito upside. Na minha opinião, com o tempo a empresa reduzirá bastante seus custos e despesas, além disto a produção tem muita margem para crescer:

Na minha opinião, a tendência é os riscos da 3R irem diminuindo a cada resultado e isto tende a se converter na cotação. Estou pensando no médio prazo.

Já quem investe na RECV3, eu acredito que não quer correr riscos, por isto está numa empresa com uma estrutura de custos e de capital muito melhor, mesmo com potencial de crescimento muito menor. Eu acho que quem investe na PetroRecôncavo quer boa geração de caixa agora, para receber dividendos e ficar em boa situação para futuras aquisições, ou seja, está pensando no curto prazo.

Esta transação diminui o upside da RRRP3 e traz alavancagem para RECV3… mas, reduz bastante os riscos da 3R Petroleum e cria potencial de crescimento para a PetroRecôncavo .

Seria formada uma companhia muito maior, com muitas sinergias e gerando muito valor para ambas as empresas. A tendência seria uma grande redução de custos, forte redução da alavancagem e, talvez até, uma aceleração no aumento da produção.

4 curtidas

Muito bom, o amigo analisa a empresa, o que acha dela para o futuro?

1 curtida

Avanços em Potiguar devem contribuir positivamente em 2024.

Segue reduzindo custo de extração.

Sólida geração de caixa.

Produção segue crescendo (estimada em +25% / 60mil barris até o final de 2024). Margem melhorando.

Negocia a 3,6x EBITDA e 4,2x P/L 2024.

Brent aparentemente segue estabilizado nessa faixa de 75/85 usd.

Em tese, o preço de tela está bem aquém do potencial de crescimento.

2 curtidas

Eu tenho um viés negativo para a 3R. Pré-conceito mesmo. Forte. Pra mim ela sempre decepciona.

Lifting cost é o dobro da PRIO. Política de hedge dela destrói valor (ela praticamente não se beneficiou da alta do Brent últimos anos).

Governança péssima (fizeram aumento de capital com desconto de 20% do preço e um dos principais acionistas tinha comprado PUTS antes).

Acho que o pior é que ela terceiriza a produção. Parece que não tem expertise suficiente para operar os próprios campos.

Do setor, se fosse p comprar agora, entraria forte em ENAT3 e até RECV3. Prio3 não pq é parte relevante da carteira, mas se não tivesse, compraria com certeza.

4 curtidas

Concordo que esta transação com a Enauta seria positiva para o longo prazo da empresa, assim como com a PetroRecôncavo, mas continuo torcendo para que estas transações não ocorram por achar que a 3R tem mais potencial de alta caso continue evoluindo como nos últimos 2 trimestres.

Um chute: torço para estar errado, mas tô achando que estão se encaminhando para uma fusão entre as 3, assim formariam uma empresa grande com potencial de crescer até para fora do Brasil, como parece ser a intenção da Prio.

Uma coisa positiva é que com o possível interesse das 2 outras junior oils, a 3R tende a ter uma relação de troca melhor, afinal já se cogitou ter uma participação inferior aos 50-50 da proposta da fusão com a RECV nos campos onshore. Com esta proposta oficial da Enauta, dificilmente veremos redução destas relações de troca citadas.

Um bom resumo da minha opinião está nesta fala do Chairman da Enauta: (prefiro o potencial futuro da 3R, mesmo com os riscos de execução e da alavancagem)

"…

“O papel da Enauta estava melhor precificado e menos defasado que o da 3R,” disse Mateus. “Não é que estamos dando um desconto sobre o preço da Enauta, é que estamos vendo valor na 3R onde o mercado não estava vendo, que é principalmente nos ativos offshore e na infraestrutura, que estavam muito mal precificados.”

…

Mateus, que também é sócio da Jive, a segunda maior acionista da Enauta, disse ainda que a 3R tem muito mais reservas certificadas que a Enauta: 500 milhões de barris de reservas 2P, contra apenas 180 milhões da Enauta. A fusão com a 3R, portanto, traria mais perenidade para a Enauta.

“Por outro lado, a Enauta traz mais valor presente, porque o maior potencial de geração de EBITDA no ano que vem está do nosso lado. Se fosse olhar só as reservas, a relação de troca teria que ser ainda melhor para o lado da 3R, mas a Enauta traz mais valor presente, então a média desses dois fatores levou a essa relação.”

…"

Sobre uma possível fusão das 3:

"…

A transação também criaria uma empresa capaz de absorver outras companhias do setor, inclusive a PetroRecôncavo - que estava em negociações para uma fusão com a 3R e foi atropelada pela proposta

…

“Depois dessa transação, um player como a PetroRecôncavo imediatamente vira um target para essa nova empresa.”

…"

5 curtidas

Não duvido que tenham dado uma puxada no papel antes dessa proposta, para tentarem melhores condições de negociação.

A ação da Enauta dobrou de valor nos últimos meses, sem que nada de concreto tenha justificado isso.

1 curtida

Pode ser, mas a alta da Enauta faz sentido sim, como explicado aqui pelo @gcn :

A Enauta tem tudo para ter resultados muitos melhores depois disto!

Outra coisa é que ela ficou para trás entre 2020-2022.

2 curtidas