Vão (Sapr4)emitir debentures de 500 milhões,prqzo de 8 anos.

Div atual 3.6bi

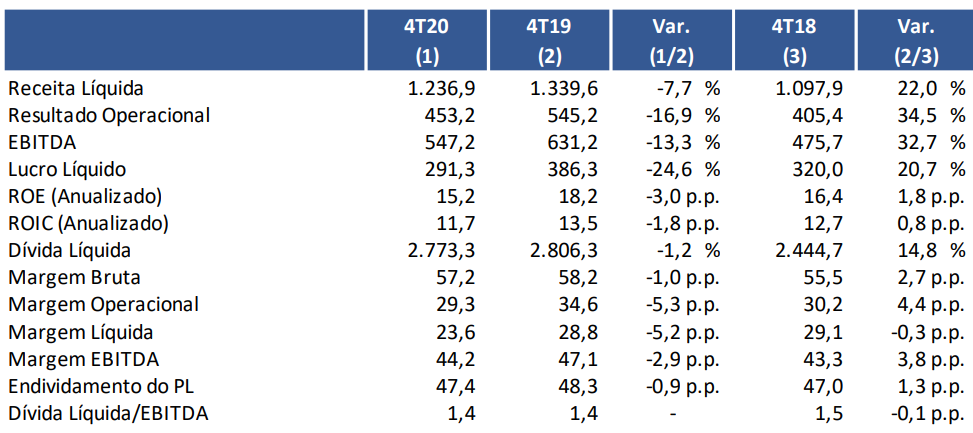

0.55 div/vpa

Valor de mercado antes da div 6.57bi

PATRIM liq 6.64

LL 1bi

Olhando por cima parece ter sido bem melhor do que toda essa queda na cotação indicava. Em um ano com pandemia, seca recorde e sem reajuste os números permaneceram estáveis.

Parece que teve alguns não recorrentes também (exempl: PDV)

Vendo o nível dos reservatórios do começo de 2020 dá para notar que ainda está uns 25 p.p. abaixo do que naquele tempo. Com a perspectiva de La Nina afetando os próximos meses 2021 inteiro deve vir fraco por conta do clima. Pelo visto vai ser um ano de compras.

Vou jogar aquelas ordens.marotas nos fracionario e lote cheio da sapr3 em -7/8/9/10% . Mas eu acho que sobe hoje…

Mercado inteiro deve subir ou ficar próximo do zero a zero apesar do Carnaval. Tem banco precificando nos r$ 3,00. Vou esperar uns meses antes de voltar, até pq troquei por also3 aí é o tempo de pegar uns ganhos correndo maior risco e depois voltar ao porto seguro com margem de segurança (abaixo dos r$4,15 creio eu).

Estratégia interessante. De fato, Sanepar deve andar de lado. Só invisto nela meus recursos de “renda fixa” e uso como garantia para compras a termo. Havia saído quando o reajuste não saiu, mas voltei nos últimos dias pagando um pouco mais barato. No CP, de fato não deve subir, mas o lado bom é que não tem muito espaço para queda também. Está perto do piso de 2020 (19,28 SAPR11).

É o tipo de ação que o investidor precisa ter paciência: pandemia, crise hidrológica, contratempos nos reajustes, risco por ser estatal, isso tudo está embutido na cotação atual.

Marco do saneamento e reajuste de tarifas certamente vão destravar valor. Payout no mínimo e que pode ser elevado progressivamente com o tempo, à medida que esses entraves forem se resolvendo.

Enfim, a hora do plantio é agora, nos próximos anos virá a colheita.

só não compro mais pq minha participação nela já é minha 4a maior.

mas se cair abaixo dos 4 em algum momento, acho que pego mais um pouquinho…

Relatório de ontem da Eleven, feito com estimativas menores do que realmente veio o resultado, dando alvo em 43,00 para SAPR11. Acham que a empresa tá sendo penalizada em excesso e acham que a revisão tarifária poderá surpreender o mercado.

Não curti muito o resultado da sanepar, teve queda da receita, pra mim é a pior coisa. Mas isso já era esperado, pelo menos o lucro nao caiu tanto. 2021 vai ser ano para aportar, nao tem jeito, e quem sabe colher os frutos em 2022/2023.

A receita ficou estável no anual, e o número de ligações cresceu mesmo no comparativo trimestral. O volume faturado caiu, provavelmente por causa da redução do consumo e aumento da inadimplência, que são coisas temporárias

Para uma crise hídrica tá bom

Deste ano o suporte principal está em 4.24, de 2020 está em torno de 3.8.

O mercado pode ir para qualquer lado, mas a probabilidade de ir abaixo de 3.8 é baixa.

No patamar atual fico neutro, pois já estou comprado, mas se for pra 3,80, encho o carrinho.

Exatamente. Esse é o meu ponto. A empresa ficou com “direito a reajuste tarifário maior no futuro”. Em algum momento, virá.

Se não me engano, em um vídeo recente o Nigri comenta exatamente disso. Ele diz que historicamente represar um reajuste é ruim para o consumidor no longo prazo ( e bom para a empresa).

Isso fica claro nos reajustes de planos de saúde esse ano. Como foi vetado o reajuste de 2020, veio o de 2021, corrigido pelo reajuste de 2020 e o que não foi cobrado virá como parcela adicional por vários meses. Uma hora a conta chega.