Sanepar lança oferta de ações; Paraná é o maior vendedor

Geraldo Samor

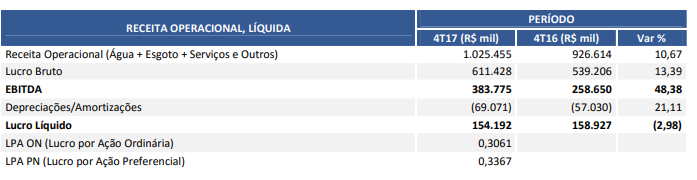

A Sanepar, companhia de saneamento controlada pelo Estado do Paraná, acaba de anunciar uma oferta de ações que, apesar de já esperada pelo mercado, deve jogar os holofotes sobre o setor de tratamento de água e esgoto, potencialmente beneficiando empresas como Sabesp e Copasa.

Das 154 milhões de ações PN sendo ofertadas (‘SAPR4’, na Bovespa), cerca de 17% são novas ações que a Sanepar está emitindo para fortalecer o seu caixa.

Mas a maior parte da oferta é secundária, ou seja, os acionistas atuais da Sanepar estão vendendo sua participação. Os vendedores são o Estado do Paraná (que está vendendo 38,4% de seu lote), a Andrade Gutierrez Concessões (100%), o FI Caixa FGP-PR (100%), e a Dominó Holdings (que vende 72% do seu total de ações).

A faixa da oferta é entre R$9,23 e R$11,25. A ação fechou ontem a R$10,65, depois de um rali que começou no início do ano, quando o papel negociava ao redor de R$3.

No meio da faixa (R$10,24), a oferta totaliza R$1,57 bilhão.

A Sanepar já é listada na Bolsa, mas sua baixa liquidez hoje impede que grandes fundos montem posição no papel. Depois desta oferta, o chamado ‘free float’— as ações em poder de acionistas não controladores — vai aumentar de 19,4% para 59,6%, aproximando a Sanepar de uma empresa de controle pulverizado. Mas ela continuará sendo uma estatal. O Estado do Paraná está reduzindo sua participação de 51,4% para 29,9% nas ações PN, mas continua dono de 75% das ações com direito a voto, que têm liquidez zero na Bovespa. Em um segundo momento, o Estado pode vender as ONs que excedem o controle.

A Copel, distribuidora de energia do Estado do Paraná, é dona de 7,6% das ações PN da Sanepar, mas não está vendendo nada; com a oferta, sua participação será diluída para 7,2%.

A oferta será coordenada pelo Bradesco BBI, Itaú BBA, BTG Pactual e Banco Votorantim.

A precificação será dia 19/12, e as açõs vendidas começam a negociar em 21/12.