De fato, o baixo crescimento de receita, atrasos e má recomposição da revisão tarifária, somado ao aumento significativo das despesas, são os pontos negativos da tese.

Por isso, sem a injeção de R$4bi da indenização, eu ficaria de fora.

Porém, com esses R$4bi entrando - e independente de dividendos - o balanço da empresa vai ficar muito mais leve e o valuation absurdo - poderiam até ter empresas com upside maior, mas com esse nível de assimetria de risco/retorno (pouco espaço para queda e grande espaço para valorização) não vejo tantas assim.

Sobre o investimento, os números podem assustar, mas não difere muito dos últimos anos: serão R$11bi investidos até 2028, mais ou menos de R$2bi por ano, em linha com o que investimos nos últimos 3 anos (de R$ 1,7bi a R$1,9bi).

Nada que a empresa não consiga dar conta.

Outro ponto importante, para quem não é do Paraná: a esquerda não tem espaço no Paraná; a tendência é de que os próximos governos continuem sendo de direita, o que nos garante uma expectativa de boa gestão (eventual privatização seria apenas a cereja do bolo).

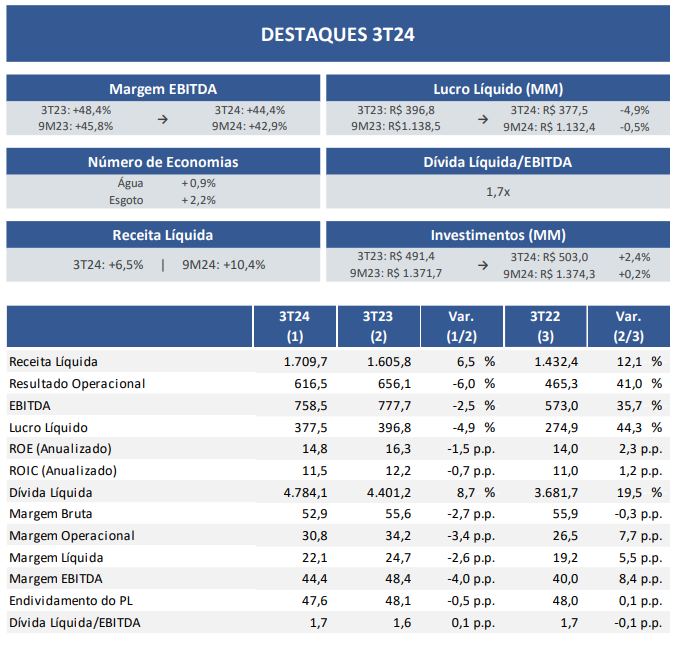

Pior frente ao 3T23, mas melhor do que o último resultado (2T24).

Destaque para a queda nos custos de energia (tendência para os próximos tris) e conversão de 109% do EBITDA em caixa e, consequentemente, diminuição da dívida líquida em quase R$ 200mi, a despeito de mais um tri de investimento forte (R$503mi).

Lado negativo o PDD de R$128mi, muito forte.

Na minha opinião, resultado continua flat, mas, com o precatório, o preço da ação aguenta muito desaforo, aliás, muito mais do que as fraquezas desse resultado.

Sigo comprado, torcendo por uma queda no pregão de amanhã para continuar aumentando posição nos níveis atuais.

O que achou do resultado, Ricardo?

Achei esperado, nada demais. O reajuste tarifário do ano foi muito baixo e isso impacta.

De toda forma, eu tô comprado mais no evento dos precatórios do que qualquer outra coisa.

Considero que Sanepar é uma aposta muito segura.

Perfeito. TMJ. Tb tô comprado mais pelo evento do precatório.

Que volatilidade!

Se for igual Sabesp será lindo kk

O que a sanção ao Projeto que regulamenta as Emendas - e destrava a votação do Orçamento - não fez, ein? Bela alta hoje.

Só falta o Min. Dino dar seu aval e o orçamento será votado nas próximas semanas.

Em tempo, nós estamos na posição 650 da lista de precatórios, lembrando que somos pagos em ordem cronológica (de um total de 155.683 precatórios listados para 2025).

Ou seja, seremos um dos primeiros a receber a bolada!

Então, não me parece um portal dos mais renomados. Também vejo alguma dificuldade de fazer uma privatização desse porte logo após a Copel e deixar os recursos para o sucessor do governador atual, além da paulada que deve vir via precatórios. Mas enfim, comprei Sanepar pensando em longo prazo, se tiver um gatilho desses, maravilha, estou posicionado.

Também acho que tem cara de notícia plantada pela oposição, apenas um boato.

Mas o fato é que a direita é muito forte no PR.

A tal jornalista Cristina Graml, ultradireita, quase ganhou em Curitiba.

Acho que, se um Milei paranaense ganhar as eleições, Sanepar pode sim seguir o mesmo destino de Sabesp e outras tantas estatuais que estão sendo privatizadas.

Vamos aguardar.

Se o Dino não impedir, LDO e LOA já tem data para serem votadas: 13 de dezembro.

Oremos!

Excelente, será uma medida de grande valor aos acionistas.

Agora, analisando a lógica por trás da privatização, o caso do Rio Grande do Sul (Corsan) talvez seja a razão.

Sou do RS e acompanhei as privatizações (só não saiu a CRM, porque hoje ela não consegue mais financiamento público, porque o BNDES cortou a linha de crédito para projetos de carvão mineral) e percebi que o valor arrecadado dessas privatizações (CEE e Corsan) foram utilizados, em sua maior parte, em medidas eleitoreiras (ex. construção de rodovia, infraestrutura em geral, residenciais etc.) foi o chamado “plano avançar” aqui no RS.

Acabou dando muito certo e vejo que os outros Estados, sem dúvida, vão buscar essas medidas para captar recursos a curto prazo e “investir”.

Para o Brasil é ótimo. Quanto menos Estado, melhor.

O problema, no caso da SANEPAR, é que o Estado do Paraná controla a empresa com 60% das ON, mas possui apenas 20% do total das ações.

Eventual venda de sua participação não traria tanto proveito econômico assim.

Seria mais uma postura ideológica mesmo, de menos Estado, melhor.

Pode ser apenas um boato, mas o fato é que ninguém o desmentiu ainda, mesmo havendo uma mobilização do sindicato nesse sentido.

Valeu por trazer essas infos. Mesmo sendo meramente especulativo, privatização é sempre um gatilho pra levarmos em consideração.

Do jeito que a bolsa tá feia, Sanepar se tornou ainda mais um porto seguro.

Vai ter precatório no início de 25!

É o nosso presente de Natal! Hohohoho

Mesmo que esse precatório saia ninguém aí sabe o quanto a sanepar vai repassar e o quanto ela vai ficar de caixa pra investir … quero só vê o baque se ela pagar poucos dividendos kkkkk

Galera tá com expectativa lá em cima